- 发布于

开放银行可以杀死直接借记吗?

- 作者

- 姓名

- AbnAsia.org

- @steven_n_t

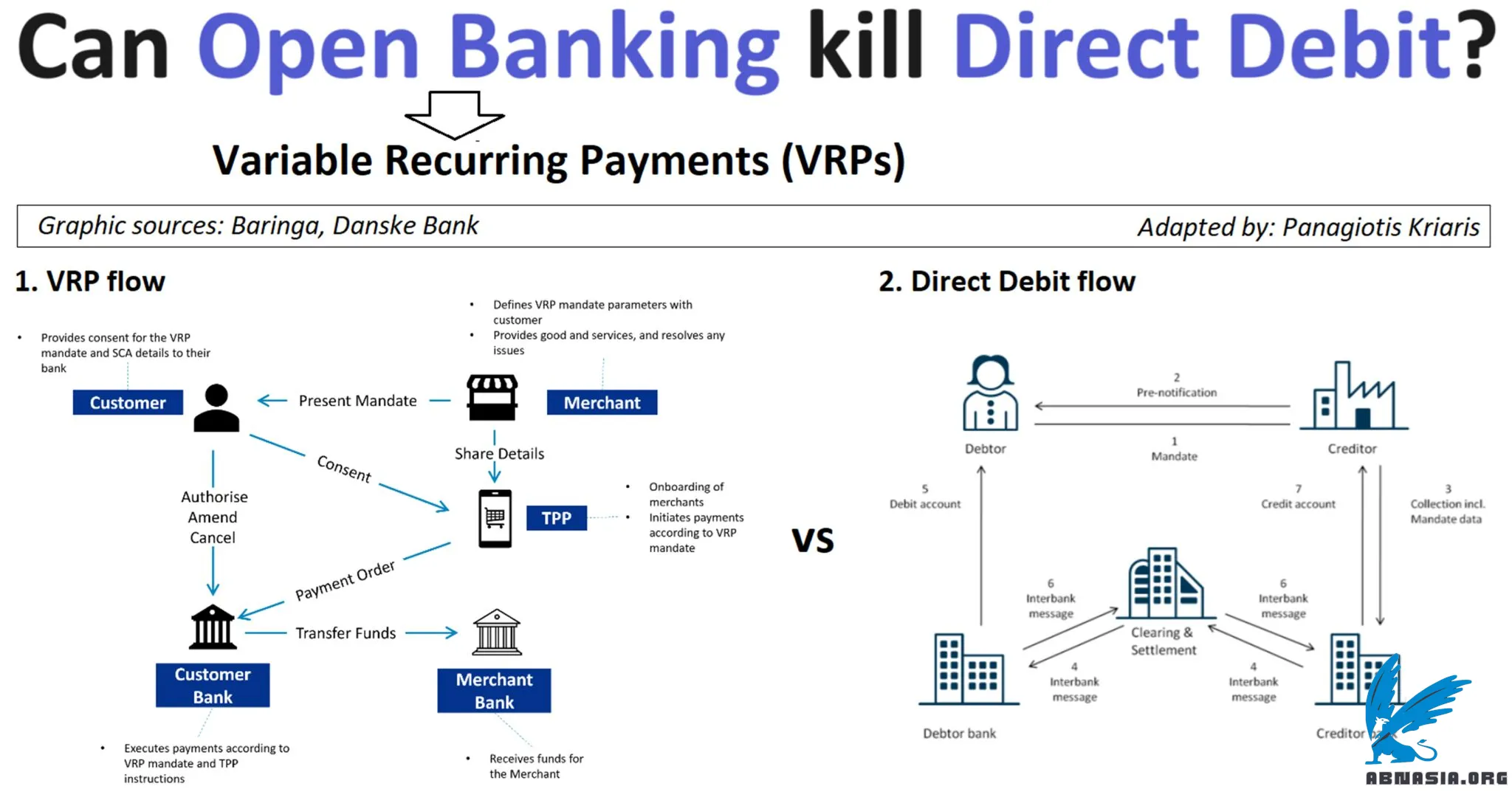

"随着世界从开放银行转向开放金融,可变经常性支付(VRP)代表了最有前途的用例之一。但这真的可以取代直接借记吗?我们来看一下。

VRP 基于开放银行引入的支付启动 (PIS) 概念,允许账户持有人向授权支付提供商 (PISP) 授予代表其定期而非一次性付款的许可。

VRP 具有与直接借记类似的机制,但建立在开放银行轨道上:

与直接借记一样,它们需要授权,但其巨大的好处是只需执行一次,这意味着不需要对每笔交易进行身份验证 (SCA)(开放银行的主要用户体验痛点之一)

消费者拥有完全的控制权,因为他们可以随时取消交易,并可以预先详细定义交易参数(即开始和结束日期、每笔交易金额、最大金额、频率等)

最大的游戏规则改变者是,VRP 提供了一种非常可靠甚至更好的直接借记卡或卡存档支付替代方案,因为它们:

提供高水平的安全性

实时(对消费者来说是即时的,对商家来说是即时处理和结算的)

不可撤销

使多收费几乎不可能(假设需要得到客户的同意)

最大限度地减少欺诈,因为没有卡的详细信息可以被盗

不需要任何信息更新(相对于需要更新的过期信用卡或借记卡详细信息)

如果你仔细想想,我们日常生活中的许多付款实际上都是定期付款:从流媒体服务(即 Netflix、Spoitfy)到各种会员资格(健身房、运动俱乐部等)再到账单支付。如今,为了支付此类服务费用,我们使用多种方法组合,主要是直接借记、常规订单或卡支付。 VRP 的巨大机遇是用更可靠、更灵活的设置取代上述所有内容,这样可以节省我们的时间和金钱,同时给予我们更多的控制权。通过限制测试持续时间或通过透支资金来限制费用来避免订阅陷阱就是很好的例子。

VRP 尚未在欧洲推出,但自 2022 年 7 月以来,它们已通过所谓的清扫在英国上线,即同一个人的账户之间的自动转账。

展望未来,有一些结论很突出:1)我们仍处于非常早期的阶段 2)最大的机会仍然摆在我们面前,与电子商务支付和订阅管理相关 3)许多现有参与者 - 来自银行、商家、支付提供商、金融科技和信用卡计划- - 可能会发现自己需要重新定义自己的角色和标签#商业模式 4) 采用将是一个相当缓慢的增长曲线,这将取决于对消费者和商家的教育和关于定价。

Panag Kriaris 的专家帖子。当地背景由 ABN Asia 提供。"

作者

Ai Base Network (ABN), ABN ASIA由具有深厚学术背景的人员创立,他们在美国、荷兰、匈牙利、日本、韩国、新加坡和越南等国家有工作经验。ABN Asia是学术界和技术相遇的地方。凭借我们领先的解决方案和优秀的软件开发服务,我们帮助企业提升水平,走向全球舞台。我们的承诺:更快。更好。更可靠。在大多数情况下:也更便宜。

无论您需要IT服务、数字咨询、现成软件解决方案,还是想向我们发送招标要求(RFPs),都请随时与我们联系。您可以通过[email protected]与我们联系。我们随时准备为您提供所有技术需求的帮助。

© ABN ASIA