- 发布于

开放银行与卡式支付

- 作者

- 姓名

- AbnAsia.org

- @steven_n_t

开放银行会取代卡式支付吗?

开放银行与卡式支付

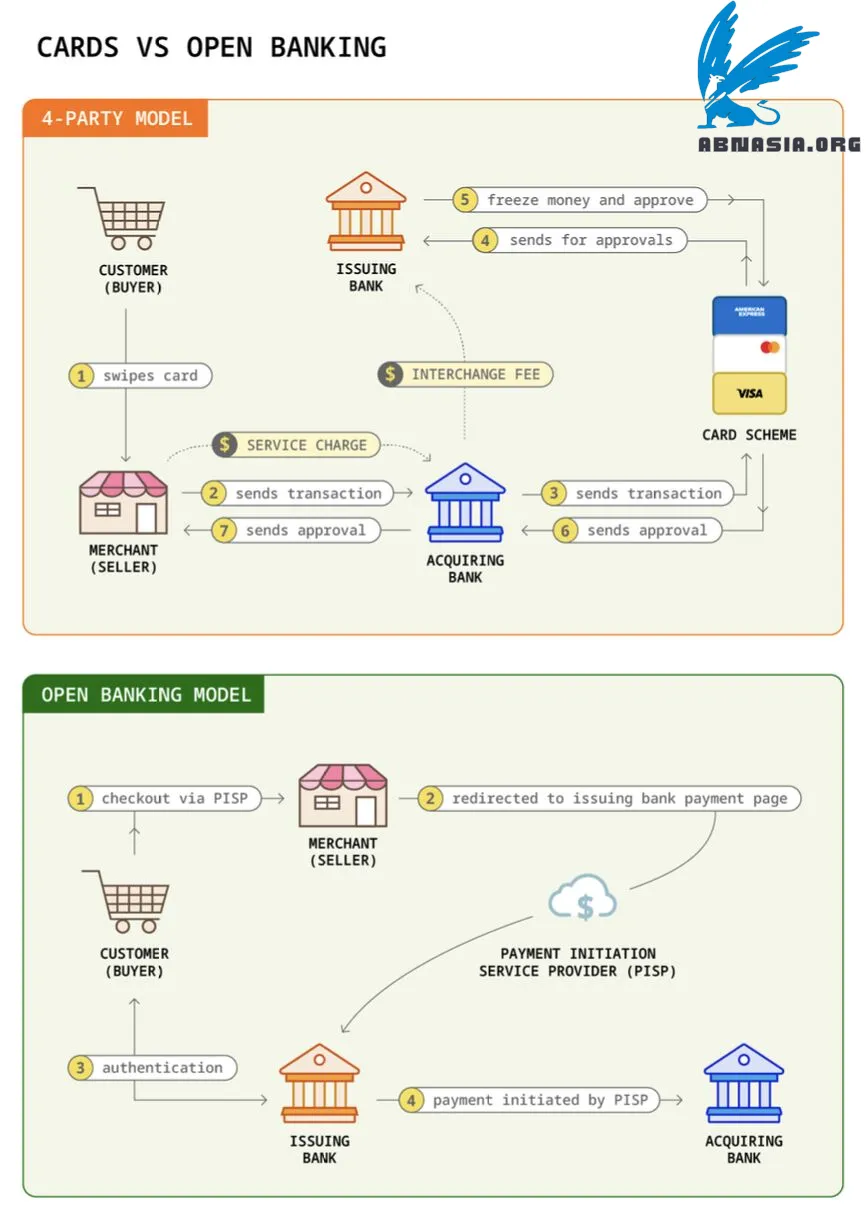

下图显示了两者的区别:

开放银行会取代卡式支付吗?

下图比较了两者的信息流,并设想了一个简化的开放银行支付模型。

首先,卡式支付。

典型的4方卡式支付模型如下:

步骤1️⃣ -顾客在商店刷信用卡。

步骤2️⃣和3️⃣ -交易信息被发送到收单银行,然后发送到卡组织(Visa,Mastercard)。

步骤4️⃣和5️⃣ -交易信息被发送到发卡银行进行审批。审批通过后,顾客账户中的资金被冻结,审批信息被发送回卡组织。

步骤6️⃣和7️⃣ -审批信息被发送回收单银行,然后发送给商家。

在这个工作流程中,商家需要支付服务费,这笔费用由收单银行、卡组织和发卡银行分配,因为他们在整个过程中付出了大量的努力。

其次,开放银行。

开放银行给这个模型带来了什么?

开放银行允许我们在顾客同意的情况下访问顾客的银行账户。也许不需要通过收单银行和卡组织来进行交易。

这可能会从根本上改变卡式支付的价值链。支付公司可以提供PISP(支付发起服务提供商)服务,这些服务绕过了卡组织。

然而,现实是,卡组织不仅仅负责结算,还负责清算大量的交易。因此,PISP最终也会在银行之间进行批量结算。

请注意,中文版本是由 AI 辅助翻译的,因此可能存在细微错误。

作者

Ai Base Network (ABN), ABN ASIA由具有深厚学术背景的人员创立,他们在美国、荷兰、匈牙利、日本、韩国、新加坡和越南等国家有工作经验。ABN Asia是学术界和技术相遇的地方。凭借我们领先的解决方案和优秀的软件开发服务,我们帮助企业提升水平,走向全球舞台。我们的承诺:更快。更好。更可靠。在大多数情况下:也更便宜。

无论您需要IT服务、数字咨询、现成软件解决方案,还是想向我们发送招标要求(RFPs),都请随时与我们联系。您可以通过[email protected]与我们联系。我们随时准备为您提供所有技术需求的帮助。

© ABN ASIA