- 发布于

钱包应用程序:它们如何工作?

- 作者

- 姓名

- AbnAsia.org

- @steven_n_t

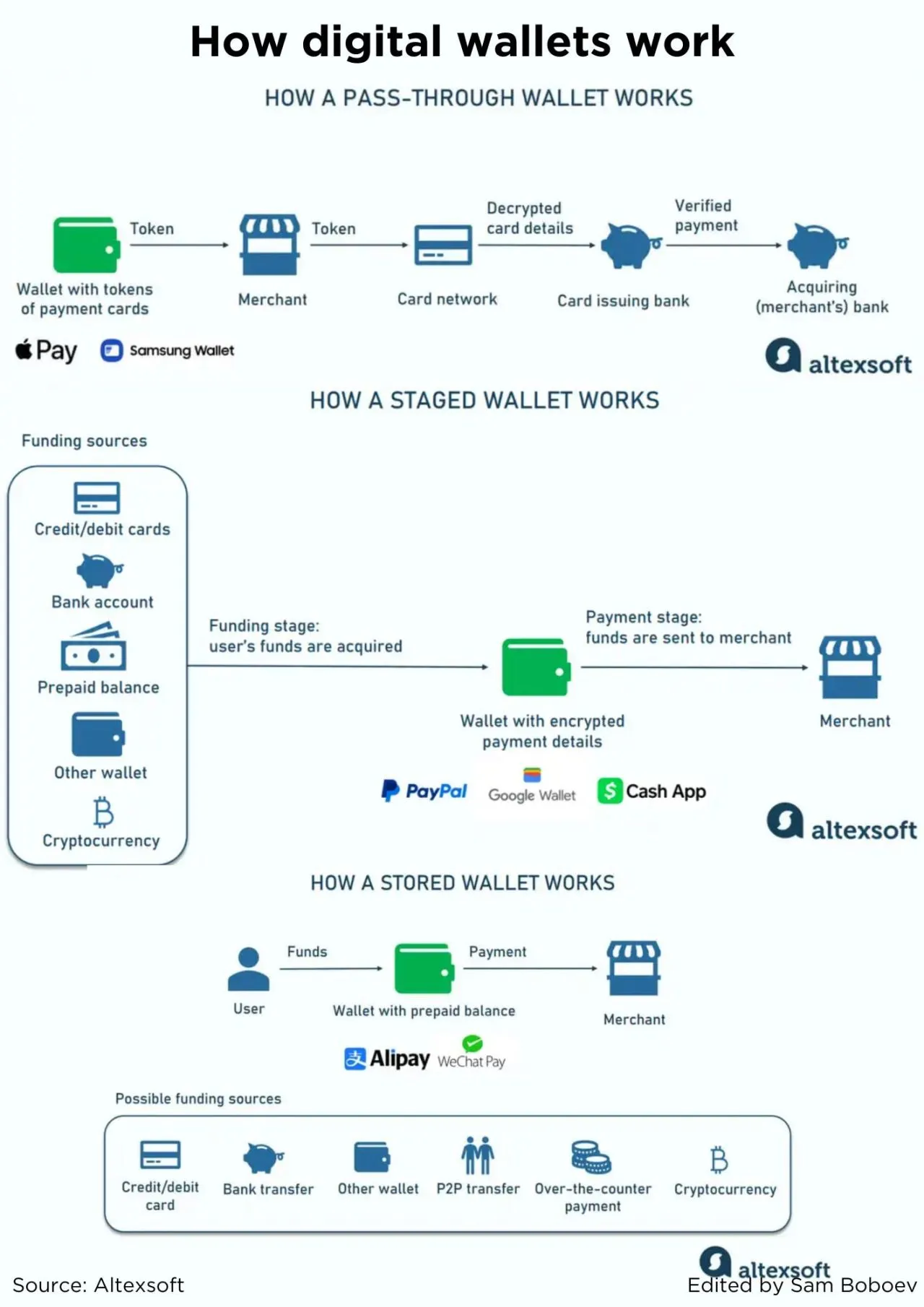

"传递钱包通常被设计为移动优先,保留链接到您的信用卡和借记卡的代币,而不是直接存储敏感数据或金钱。他们不参与资金转移。一旦交易启动,此类应用程序就会将加密信息传递给商家- - 因此得名。

在进一步的支付处理过程中,令牌传输到支付网络进行解密并与发卡银行中的实际卡或帐户信息进行检查。验证后,付款获得批准并发送至商户的收单银行。因此,只有网络和发卡银行才能知道实际的卡或帐户详细信息。

直通钱包以高安全性而闻名,本质上是信用卡和借记卡的扩展,因此它们在欧洲和北美等信用卡采用率较高的地区更为普遍。

主要示例:Apple Pay、三星钱包、大通移动应用程序

分阶段钱包还包含代币化的支付详细信息,但不会将其传输到任何地方。相反,他们分两个阶段执行交易。在融资阶段,钱包从客户的银行账户、信用额度或其他来源获取资金。然后,在支付阶段,它将资金发送给商家。

在这种情况下,钱包提供商可以进行额外的欺诈评估。与此同时,支付网络或发卡机构可能对直通解决方案操作期间披露的特定交易的细节一无所知。

分阶段选项通常支持点对点转账和加密货币,并允许将资金直接存储在钱包账户中。

主要示例:PayPal、Google Wallet(以前的 Google Pay)、Cash App(仅限美国和英国)

存储的数字钱包可用作预付卡。在进行交易之前,用户必须通过点对点转账等方式从银行账户、借记卡或信用卡将资金存入钱包余额。不同提供商的资金来源可用性有所不同,具体取决于位置和目标用户。商家直接从钱包中提取资金。

存储钱包在无银行账户和银行服务不足的国家特别受欢迎,因为它们使人们无需银行账户即可存钱。

主要示例:Apple Cash(仅限美国)、支付宝(中国最受欢迎的电子钱包)、微信支付、Paytm Wallet(印度最大的即时支付平台)。

旅游公司应该首先关注哪种钱包类型和哪些品牌?这很大程度上取决于他们的目标受众在哪里。"

作者

Ai Base Network (ABN), ABN ASIA由具有深厚学术背景的人员创立,他们在美国、荷兰、匈牙利、日本、韩国、新加坡和越南等国家有工作经验。ABN Asia是学术界和技术相遇的地方。凭借我们领先的解决方案和优秀的软件开发服务,我们帮助企业提升水平,走向全球舞台。我们的承诺:更快。更好。更可靠。在大多数情况下:也更便宜。

无论您需要IT服务、数字咨询、现成软件解决方案,还是想向我们发送招标要求(RFPs),都请随时与我们联系。您可以通过[email protected]与我们联系。我们随时准备为您提供所有技术需求的帮助。

© ABN ASIA