- 发布于

Visa 与 Mastercard 与 American Express 的比较

- 作者

- 姓名

- AbnAsia.org

- @steven_n_t

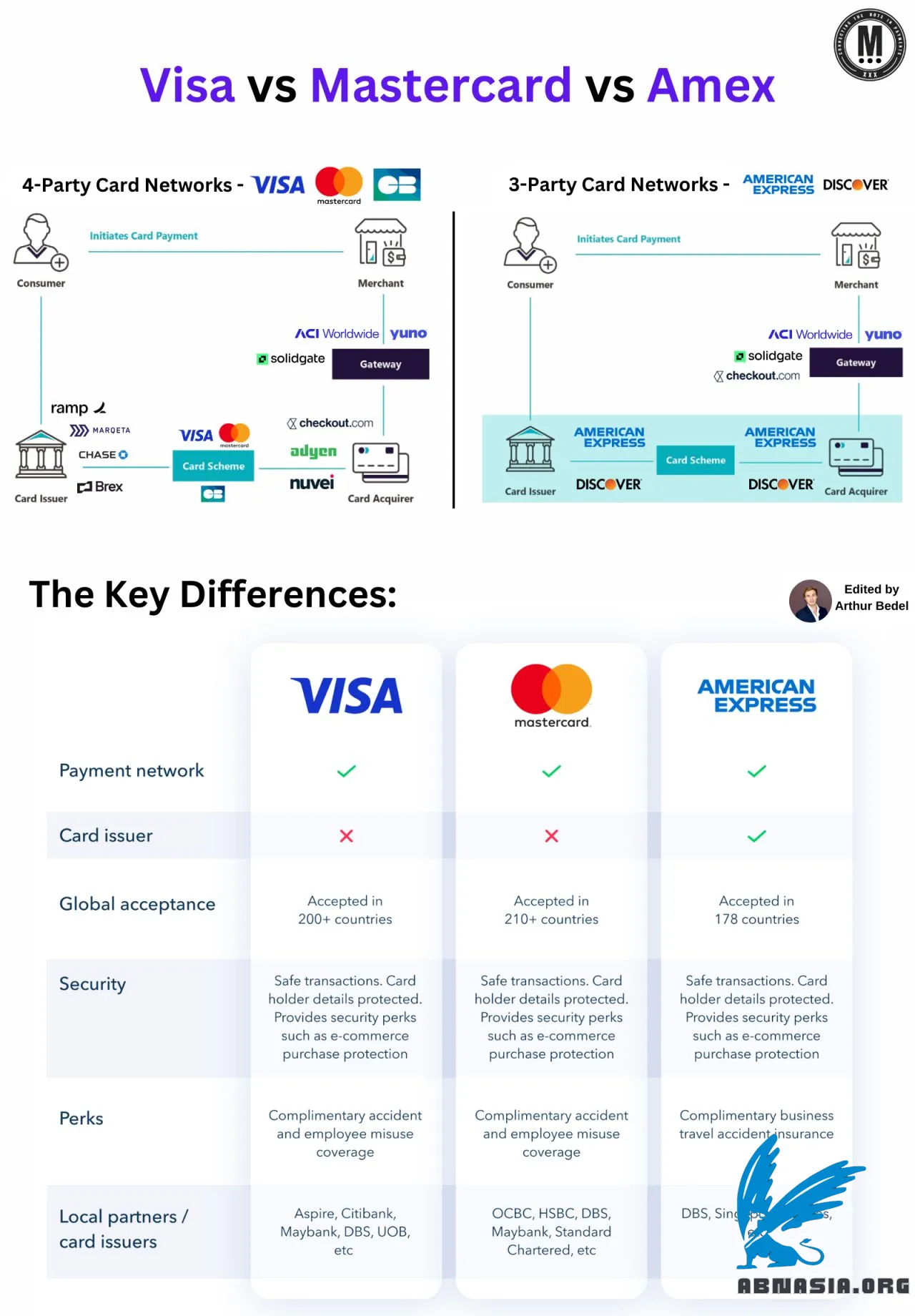

Visa、Mastercard和美国运通是全球支付行业的主导者,但它们的运营方式有所不同。

卡支付模型:

4-方卡网络(Visa、万事达卡、GIE Cartes Bancaires):

该模型涉及四个关键参与者:消费者、发行商、商户和收单机构。商户与客户和收单机构进行交互,而卡网络则充当中间人。

3-方卡网络(美国运通、Discover Financial Services):

在该模型中,单一实体同时扮演发行商、收单机构和网络的角色。商户只需支付一笔费用,这笔费用通常高于4-方模型。

点售终端的授权流程(4-方模型与3-方模型)

4-方模型:

发行银行向客户提供借记卡或信用卡。

客户在点售终端(POS)上刷卡进行购买。

POS将交易发送给拥有该终端的收单机构,并共享一个令牌。

收单机构将交易转发给卡网络,卡网络将其转发给发行商进行审批。

如果审批通过,发行商将持有资金。审批或拒绝将被发送回收单机构和POS,并转移资金。

3-方模型:

前三个步骤与4-方模型相同。

美国运通或Discover同时扮演收单机构、发行商和网络的角色,使得在封闭系统中流程更为高效。

最近,这些网络已与其他发行商和收单机构合作,以扩大其覆盖范围。

审批或拒绝将被发送回收单机构和POS,并转移资金。

关键数据:

2023年,美国商户为卡支付支付了约2240亿美元的费用(包括交换费、网络费和处理器费)。

如果费用在2009年水平,美国商户在2023年可以节省490亿美元。

在欧洲,商户折扣费率(MDR)的45%是由于交换费。

关键区别:

Visa和万事达卡是支付网络,而不是发行商。它们与银行和金融机构合作,提供信用卡、借记卡和预付卡。

Visa和万事达卡在200多个国家被接受,但其奖励和优惠取决于发行商。

美国运通同时扮演卡发行商和支付网络的角色,使其对客户服务和奖励有更多控制权。这通常使其成为高端选择。

虽然美国运通在较少的地点被接受,但它为其用户提供了独家福利。

请注意,中文版本是由 AI 辅助翻译的,因此可能存在细微错误。

作者

Ai Base Network (ABN), ABN ASIA由具有深厚学术背景的人员创立,他们在美国、荷兰、匈牙利、日本、韩国、新加坡和越南等国家有工作经验。ABN Asia是学术界和技术相遇的地方。凭借我们领先的解决方案和优秀的软件开发服务,我们帮助企业提升水平,走向全球舞台。我们的承诺:更快。更好。更可靠。在大多数情况下:也更便宜。

无论您需要IT服务、数字咨询、现成软件解决方案,还是想向我们发送招标要求(RFPs),都请随时与我们联系。您可以通过[email protected]与我们联系。我们随时准备为您提供所有技术需求的帮助。

© ABN ASIA