- 发布于

新银行之战

- 作者

- 姓名

- AbnAsia.org

- @steven_n_t

比尔·盖茨曾经评论说:我们总是高估未来两年内会发生的变化,同时低估未来十年内会发生的变化。

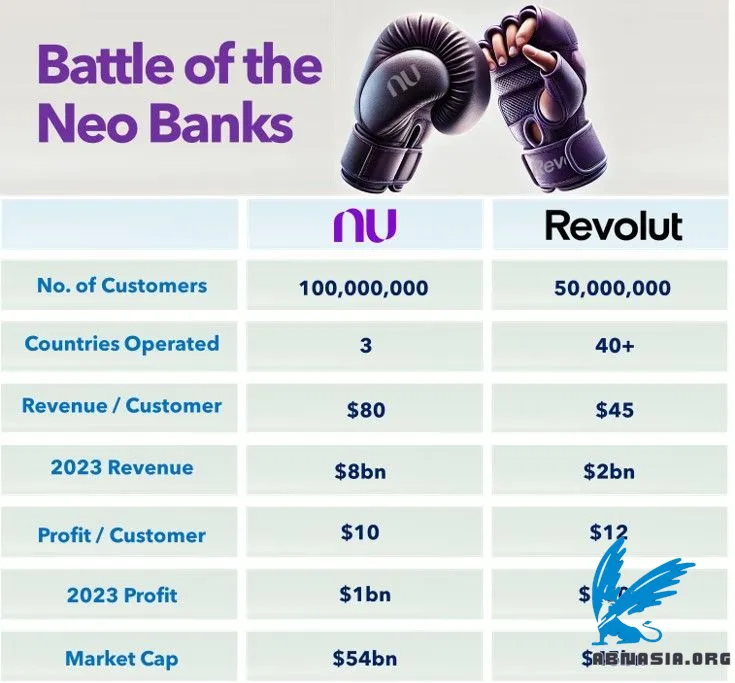

今天我们看到的关于金融科技(Fintech)的现状比任何时候都更加真实。随着挑战者银行如Nubank和Revolut据报道分别获得了1亿和5000万客户,很难认为Fintech只是一个短暂的热潮。在著名的Gartner炒作周期中,这些新型挑战者银行早已脱离了“幻灭的低谷”,现在正处于“启蒙的斜坡”上最陡峭的轨迹。

就在几年前,许多人断言Fintech已经死了——这主要是由于新冠疫情引发的大量Fintech公司倒闭。但是,如果有一件事是真实的,那就是如果你要做一些颠覆性的事情,那么就要做得正确——仅仅添加数字化的“口红”是不够的。这些新型银行似乎是其中一些做得正确的公司,我们正在实时见证2010-14年关于蚕食传统银行份额的预言。

另一个有趣的现象是,传统银行很清楚罗马正在燃烧,许多银行现在正在认真地投资于建立一个新的挑战者银行来与现有的银行竞争,甚至蚕食现有的产品和服务。他们不再仅仅是在数字服务上添加“口红”,而是进行全面改造!然而,问题是,你能否将一家传统银行改造得足以与Nubank或Revolut这样的挑战者银行竞争?要做到这一点,你需要的不仅仅是数字服务的改造,你还需要一种新的文化、新的工作方式和适合目的的技术基础设施。你甚至可能需要新的董事会领导——那些不关心短期公关,而是关心系统性变革的领导者,在技术进步呈指数级增长的时代。

因此,考虑一下“数字钱包”、“新型银行”、“挑战者银行”或“数字银行”的定义是什么?什么时候一个钱包会变成一个新型银行?是当它获得了银行许可证,还是当它增加了贷款到其产品和服务组合中时?什么时候一个“新型银行”会变成一个“银行”?是当它有很多客户时,还是有更好的关键绩效指标(KPI)?最后,银行能否变成一个新型银行?是当它关闭了所有分行,还是允许它保留一些分行(或仅仅一家!?)。什么是挑战者银行?是小型创业公司,还是银行可以通过创立新银行来做得更好,因为它可以有新的规则和不继承传统银行的“包袱”或“遗留问题”,这些问题使组织缺乏敏捷性和灵活性?有太多的问题……

银行和金融科技确实是一个非常有趣的行业,随着人工智能(AI)、WEB3和可能基于DAO的算法银行组织的快速崛起,明显有空间让下一波挑战者与Nubank和Revolut这样的公司竞争。

请注意,中文版本是由 AI 辅助翻译的,因此可能存在细微错误。

作者

Ai Base Network (ABN), ABN ASIA由具有深厚学术背景的人员创立,他们在美国、荷兰、匈牙利、日本、韩国、新加坡和越南等国家有工作经验。ABN Asia是学术界和技术相遇的地方。凭借我们领先的解决方案和优秀的软件开发服务,我们帮助企业提升水平,走向全球舞台。我们的承诺:更快。更好。更可靠。在大多数情况下:也更便宜。

无论您需要IT服务、数字咨询、现成软件解决方案,还是想向我们发送招标要求(RFPs),都请随时与我们联系。您可以通过[email protected]与我们联系。我们随时准备为您提供所有技术需求的帮助。

© ABN ASIA