- 发布于

最关键的数字钱包之战

- 作者

- 姓名

- AbnAsia.org

- @steven_n_t

然而这却被人们忽略了,但最关键的数字钱包之战正在基础设施层面上展开,主要涉及互操作性。让我们来看看。

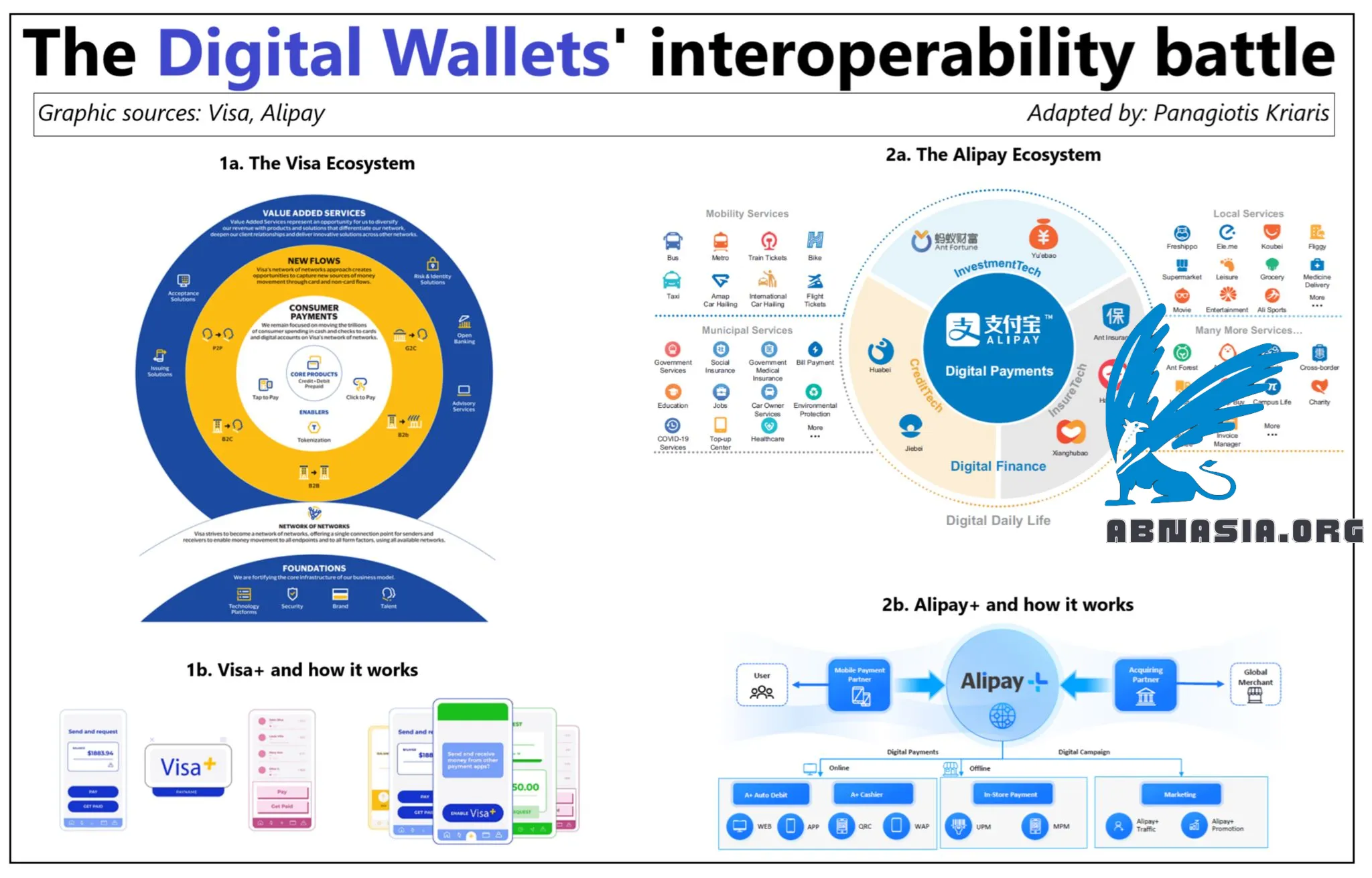

数字钱包已成为全球最流行的支付方式,预计到2026年将有52亿用户。

然而,尽管数字钱包的普及率迅速增长,但仍存在一些关键的差距:

数字钱包的增长并不均衡,大多数数字钱包的成功故事要么是本地化的,要么是区域化的。

不同的支付偏好和技术能力导致了事实上的碎片化市场。

这些差距导致了一个巨大的限制:

缺乏互操作性。

使用一种数字钱包的用户无法与使用其他数字钱包的用户进行通信(发送/接收资金)。

这个差距非常巨大,并且只会变得更大。但是机会也是巨大的。

两家全球玩家已经识别出潜力并推出了倡议:支付宝和Visa。

- 支付宝:

支付宝希望能够让其庞大的用户群(14亿用户)能够像在中国一样在国外支付。他们称之为支付宝+。

2020年推出。

在亚洲、欧洲和中东的56个市场上提供服务,服务于500万商家。

支付宝+既不是支付应用,也不是移动钱包。产品仍然是支付宝。

- Visa:

几天前Visa宣布与QR支付提供商合作,实现亚太地区的跨境支付。

消费者将能够使用他们的数字钱包(扫描和)支付POS QR码时旅行国外。

2023年4月Visa宣布Visa+,一个互操作性倡议,用于在不同的数字平台上发送和接收资金。

通过Visa+,Visa希望成为数字钱包和P2P应用世界中的连接基础设施层,就像它今天为信用卡所做的那样。

聪明的是,Visa+不需要Visa卡;只需设置(一次)个性化支付地址,然后连接到数字钱包。

这些倡议的共同点(除了+之外):

它们都希望与本地玩家建立跨境合作伙伴关系基础设施,以连接本地商家和消费者。

它们都没有建立新的产品。这一切都是关于建立一个覆盖性的连接设置。

它们都利用其庞大的生态系统作为跳板,但都希望走得更远。

二维码支付是中心焦点。

不会干预客户关系方面,这仍然与本地玩家保持一致。

有很多服务(例如营销、结算)来增加吸引力和简单性。

你认为谁会是下一个?

客座博文作者:Panag Kriaris

请注意,中文版本是由 AI 辅助翻译的,因此可能存在细微错误。

作者

Ai Base Network (ABN), ABN ASIA由具有深厚学术背景的人员创立,他们在美国、荷兰、匈牙利、日本、韩国、新加坡和越南等国家有工作经验。ABN Asia是学术界和技术相遇的地方。凭借我们领先的解决方案和优秀的软件开发服务,我们帮助企业提升水平,走向全球舞台。我们的承诺:更快。更好。更可靠。在大多数情况下:也更便宜。

无论您需要IT服务、数字咨询、现成软件解决方案,还是想向我们发送招标要求(RFPs),都请随时与我们联系。您可以通过[email protected]与我们联系。我们随时准备为您提供所有技术需求的帮助。

© ABN ASIA