- Veröffentlicht am

Banking-Modell: Die Reise vom traditionellen digitalen Banking zum Open Banking und Daten

- Autoren

- Name

- AbnAsia.org

- @steven_n_t

Grundlegend kommt Open Banking darauf an, wer die Daten besitzt und wie diese genutzt werden. Da Daten freier geteilt werden, sind neue Betriebsmodelle entstanden, die die Entwicklung innovativer Dienstleistungen und neue Wege ermöglichen, diese dem Kunden anzubieten.

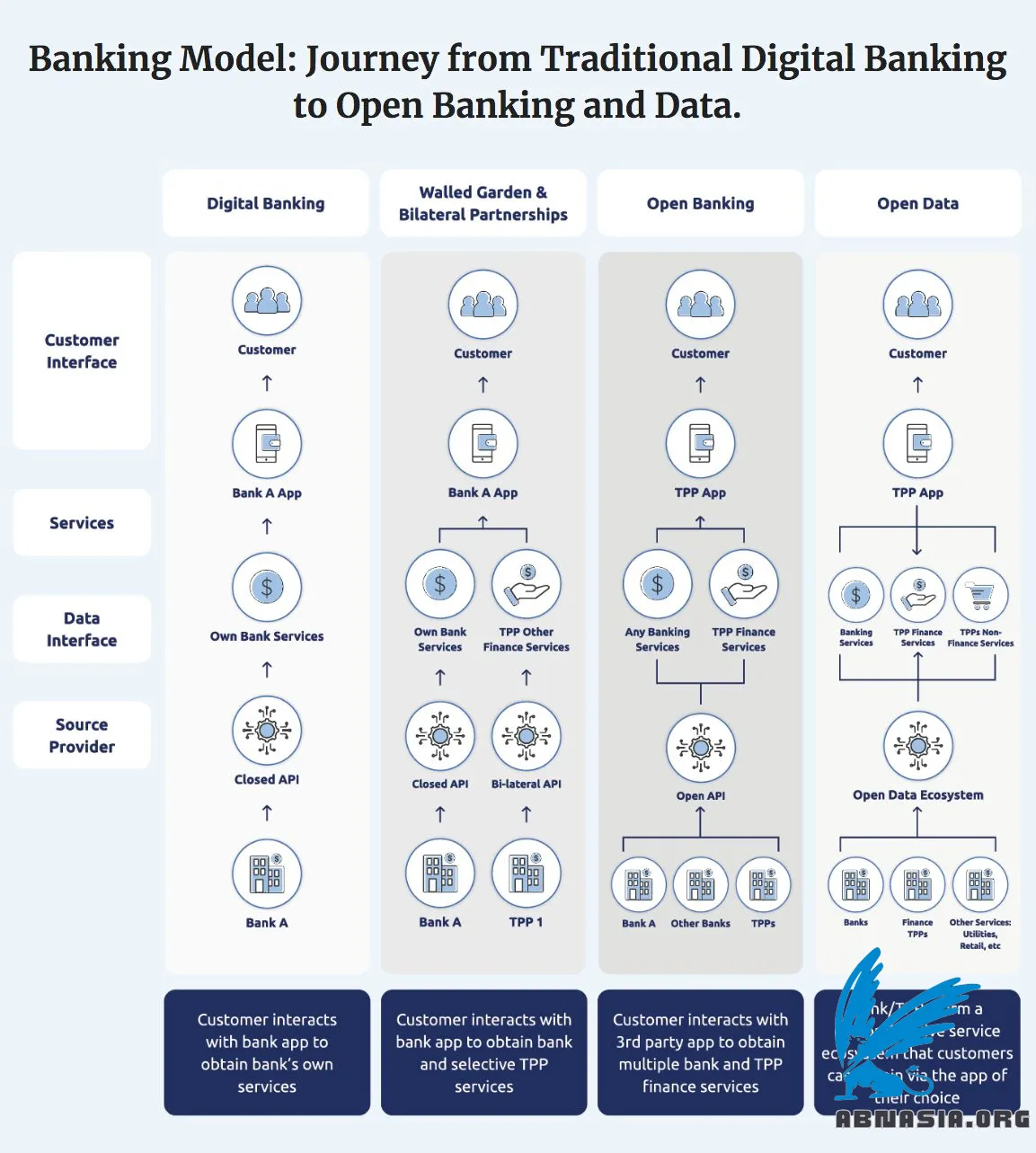

Banking-Modell: Die Reise vom traditionellen digitalen Banking zum Open Banking und zu Daten 💡

Grundlegend dreht sich das Open Banking um die Frage, wer die Daten besitzt und wie sie genutzt werden. Da Daten nun freier geteilt werden, sind neue Betriebsmodelle entstanden, die die Entwicklung innovativer Dienstleistungen und neue Möglichkeiten ihrer Bereitstellung für den Kunden ermöglichen 🙋♂️

Traditionell waren Banken die Hüter der finanziellen Kundendaten. Durch das Open Banking können Kunden ihre Daten sicher mit mehreren Finanzinstituten und Dritten teilen.

Das Open Banking schließt frühere Betriebsmodelle nicht aus - Banken können weiterhin eigene Apps innerhalb ihrer eigenen Ökosysteme für Kunden anbieten, die nicht in die Datenfreigabe einwilligen. Stattdessen erweitert das Open Banking den Umfang dessen, was möglich ist.

Das Open Banking kann als Zwischenschritt auf dem Weg zu dem betrachtet werden, was viele Führungskräfte als Open Finance oder Open Data bezeichnen. In einem vollständig realisierten Open-Data-System können nicht nur finanzielle Daten, sondern auch Daten aus einer Vielzahl von Quellen - einschließlich Versorgungsbetrieben, der Regierung und anderer - sicher in ein innovatives Ökosystem aggregiert werden. Dies ermöglicht die Bereitstellung einer Vielzahl von Dienstleistungen für Kunden und Unternehmen, die bequem über ihre bevorzugte digitale Plattform zugänglich sind.

Vier wichtige Schritte auf der Reise zum Open Banking:

🔹 Digitales Banking, bei dem eine Bank ihre eigenen digitalen Bankdienstleistungen ihren eigenen Kunden anbietet.

🔹 Walled Garden, bei dem eine Bank erweiterte Dienstleistungen, einschließlich solcher von Drittanbietern (TPPs), über ihre eigene Kunden-App anbietet.

🔹 Open Banking, bei dem Kunden aufgrund der freieren Datenverfügbarkeit Finanzdienstleistungen von jeder Bank oder jedem TPP über ihre bevorzugte Drittanbieter- oder Bank-App nutzen können.

🔹 Open Data, bei dem Kunden nun auf Finanzdienstleistungen sowie eine Vielzahl anderer Dienstleistungen von Banken und TPPs über jede Drittanbieter- oder Bank-App zugreifen können.

Diese Entwicklungen können tiefgreifende Auswirkungen auf die Bankenstrategien haben, sowohl in Bezug auf die Interaktion mit den Kunden als auch auf die Verwaltung von Kundendaten. Ihr Ansatz muss berücksichtigen, wie und ob sie die Kontrolle über die Kundenoberfläche behalten und sich in dieser neuen Art der digitalen Dienstleistungsbereitstellung für Kunden positionieren.

Bitte beachten Sie, dass die deutsche Version von Ai unterstützt wird und daher geringfügige Fehler auftreten können.

AUTOR

Über ABN Asia: Ai Base Network (ABN), ABN Asia wurde im Jahr 2012 gegründet und ist ein Unternehmen mit akademischem Hintergrund, das von Lehrkräften und ehemaligen Studierenden aus Ungarn, den Niederlanden, Russland, Deutschland und Japan gegründet wurde. Wir teilen eine gemeinsame Leidenschaft und eine klare Vision für Technologie, die Innovation und erstklassige Qualität für unsere Kunden bringt. Unser Motto lautet: Besser. Schneller. Sicherer. In vielen Fällen: Günstiger.

Zögern Sie nicht, uns zu kontaktieren, wenn Sie IT-Dienstleistungen, digitale Beratung, Standardsoftwarelösungen benötigen oder uns Angebotsanfragen (RFPs) senden möchten. Sie können uns unter [email protected] kontaktieren. Wir sind bereit, Ihnen bei all Ihren Technologiebedürfnissen zu helfen.

© ABN ASIA