- Veröffentlicht am

Das Zeitalter des Open Banking im Zahlungsverkehr.

- Autoren

- Name

- AbnAsia.org

- @steven_n_t

Los geht's

Heute, im Jahr 2024, finden die meisten Transaktionen noch mit Bargeld oder Karten statt.

Die Kartensysteme Visa und Mastercard kontrollieren seit Jahrzehnten das Zahlungsreich, da Kartentransaktionen über ihr Netzwerk laufen.

Open Banking stört diesen Status quo.

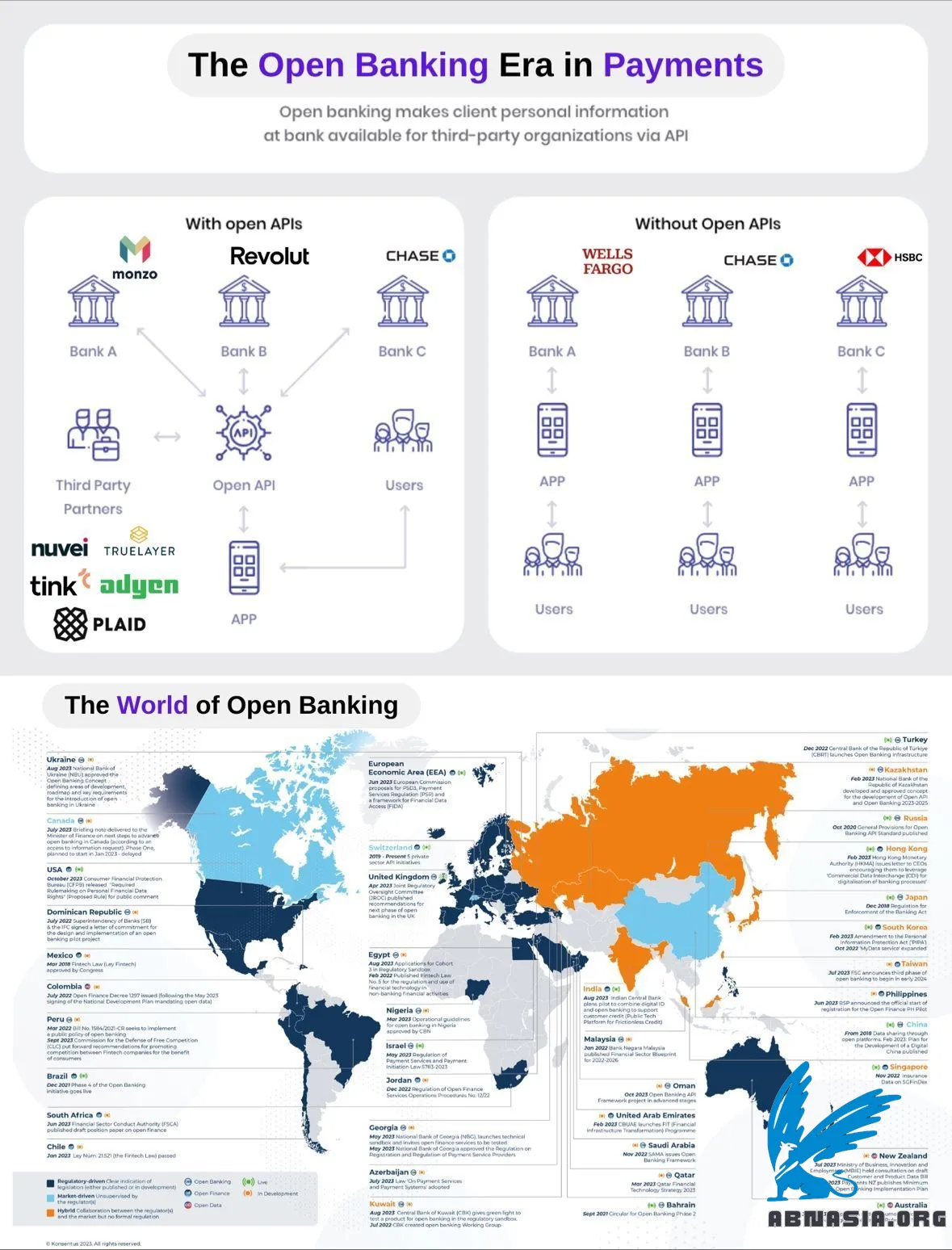

Mit Zugriff auf Zahlungsdaten können Banken (Chase, Monzo Bank) und Zahlungsdienstleister (Nuvei, Adyen) sowie Drittanbieter (Plaid, Tink) das traditionelle Kartenzahlungsmodell stören und Zwischenhändler ausschalten, indem sie direkt vom Bankkonto des Verbrauchers zum Händler abrechnen.

Bevor Open Banking verfügbar wurde, kontrollierten große Banken die finanziellen Daten der Verbraucher.

Jetzt können Verbraucher ihre finanziellen Informationen verwalten und auf verschiedenen Plattformen zugreifen – und erhalten im Prozess ein reibungsloseres, personalisierteres Erlebnis.

Open Banking nutzt Anwendungsprogrammierschnittstellen (APIs), die Software-Zwischenhändler sind, die es zwei Programmen ermöglichen, miteinander zu kommunizieren.

Während es Risiken bei der Nutzung von Open-Banking-Plattformen gibt, bieten APIs ein Maß an Sicherheit bei der Weitergabe von Finanzinformationen.

Sobald ein Drittanbieter die Daten von Ihrer Bank erhält, kann er diese Informationen nutzen, um Ihnen personalisierte Lösungen anzubieten.

Apps wie MINT aggregieren Ihre Daten mithilfe von Open-Banking-APIs, auf die Verbraucher bei der Annahme der AGB zustimmen.

Aus Sicht des Händlers wird dies:

► Den Betrug enorm reduzieren, indem sichergestellt wird, dass die Mittel verfügbar sind ► Die Margen erhöhen, indem der Zwischenhändler ausgeschaltet wird (eine Gebühr weniger). ► Die Konversionsraten verbessern, während die Kundenerfahrung verbessert wird. ► Die Sicherheit im Zusammenhang mit Zahlungen für ihre Kunden erhöhen usw.

Andere Organisationen wie Thunes nutzen dasselbe Open-API durch eine Zusammenarbeit mit TrueLayer, um ein herstellerunabhängiges Zahlungsnetzwerk zu schaffen, das Verbraucher mit Banken, Händlern, digitalen Geldbörsen und Neobanken verbindet.

Open-APIs werden letztendlich ermöglichen, dass mehr FinTech-Dienstleistungen nahtlos angeboten werden können.

Bitte beachten Sie, dass die deutsche Version von Ai unterstützt wird und daher geringfügige Fehler auftreten können.

AUTOR

Über ABN Asia: Ai Base Network (ABN), ABN Asia wurde im Jahr 2012 gegründet und ist ein Unternehmen mit akademischem Hintergrund, das von Lehrkräften und ehemaligen Studierenden aus Ungarn, den Niederlanden, Russland, Deutschland und Japan gegründet wurde. Wir teilen eine gemeinsame Leidenschaft und eine klare Vision für Technologie, die Innovation und erstklassige Qualität für unsere Kunden bringt. Unser Motto lautet: Besser. Schneller. Sicherer. In vielen Fällen: Günstiger.

Zögern Sie nicht, uns zu kontaktieren, wenn Sie IT-Dienstleistungen, digitale Beratung, Standardsoftwarelösungen benötigen oder uns Angebotsanfragen (RFPs) senden möchten. Sie können uns unter [email protected] kontaktieren. Wir sind bereit, Ihnen bei all Ihren Technologiebedürfnissen zu helfen.

© ABN ASIA