- Veröffentlicht am

Die Einführung in Karten im Zahlungsverkehr von Travel & Payments 👇

- Autoren

- Name

- AbnAsia.org

- @steven_n_t

Die wichtigsten Akteure im Zahlungsverkehr — Ausgabe #2

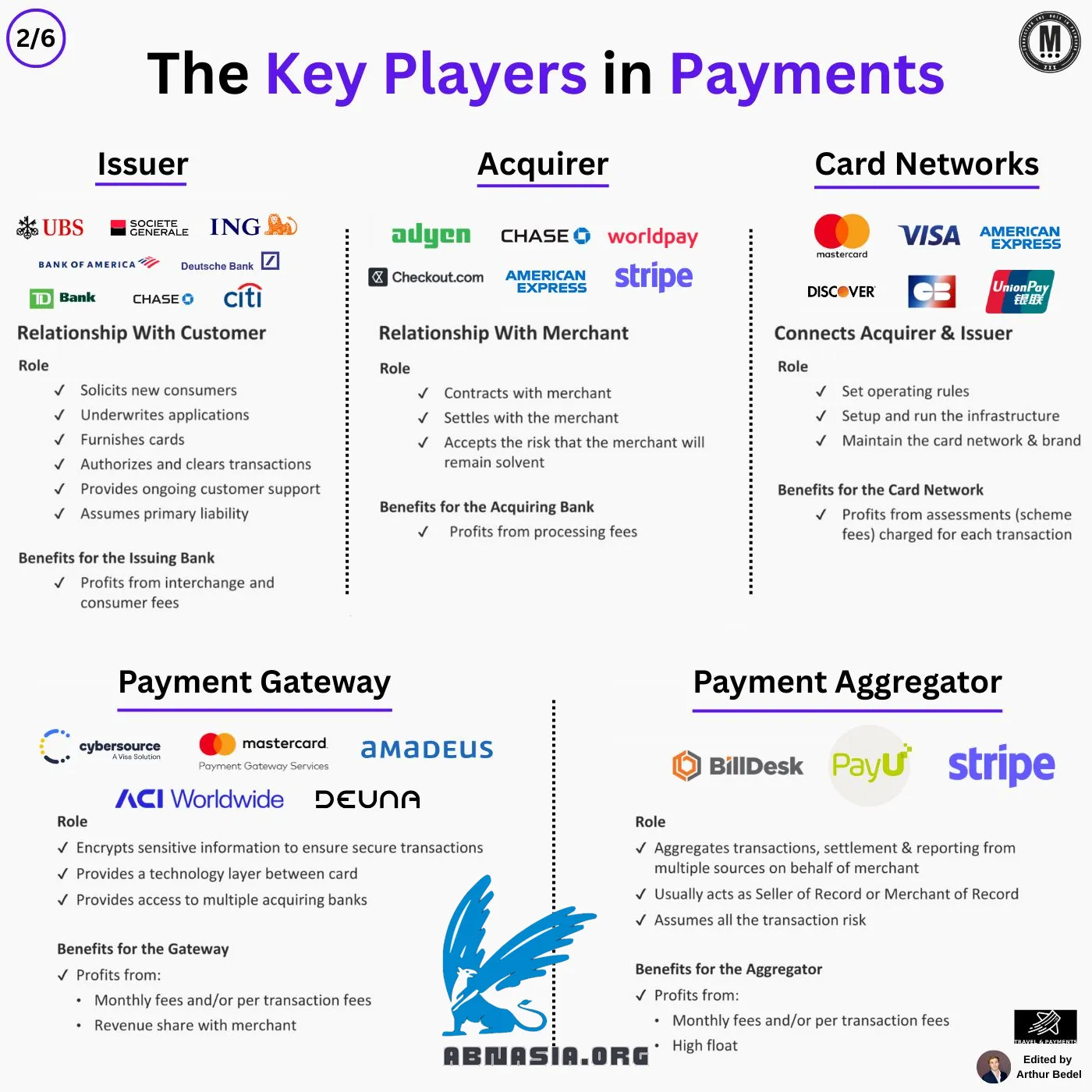

Hinter jeder Kartentransaktion steht ein koordiniertes Ensemble von Akteuren – jeder mit einer einzigartigen Rolle bei der Erleichterung nahtloser, sicherer und skalierbarer Zahlungen.

—

Emittenten: Emittenten sind Banken oder Finanzinstitute, die Karten direkt an Verbraucher ausgeben.

► Schlüsselfunktionen: → Neue Karteninhaber bewerten und genehmigen → Kredit-, Debit- oder Prepaid-Karten bereitstellen → Transaktionen in Echtzeit autorisieren und abbuchen

► Wie sie Geld verdienen: Durch Interchange-Gebühren, jährliche Kartengebühren, Zinsen auf Revolving-Kredit und Wechselkursaufschläge.

► Beispiele: Citi, UBS, ING, TD, Deutsche Bank, Chase

—

Acquirer Acquirer sind dafür verantwortlich, es Unternehmen zu ermöglichen, Kartenzahlungen anzunehmen.

► Schlüsselfunktionen: → Händlerkonten einrichten und verwalten → Kartentransaktionen verarbeiten und Mittel an Händler auszahlen → Rückbelastungen und Betrugsrisiken verwalten

► Wie sie Geld verdienen: Durch Verarbeitungsgebühren, Gateway-Gebühren und oft Wertadded-Dienstleistungen (Betrugsschutz, Analytik)

► Beispiele: Checkout.com, Worldpay, Nuvei

—

Kartennetze Kartennetze dienen als zentrale Infrastruktur zwischen Emittenten und Acquirern.

► Schlüsselfunktionen: → Transaktionsanfragen zwischen Emittent und Acquirer weiterleiten → Streitbeilegungsprotokolle festlegen → Interchange- und Prüfgebühren festlegen → Kartenmarken und Akzeptanzstandards verwalten

► Wie sie Geld verdienen: Kartennetze verdienen Scheme-Gebühren, grenzüberschreitende Gebühren und Betrugsbewertungsgebühren

► Beispiele: Visa, Mastercard, American Express, GIE Cartes Bancaires

—

Zahlungsgateways Gateways fungieren als sichere Portale, durch die Kartendaten vom Verbraucher an die Acquirer-Bank übertragen werden.

► Schlüsselfunktionen: → Transaktionen an den entsprechenden Prozessor weiterleiten → Werkzeuge für Betrugsprävention, 3DS und Wiederholungslogik anbieten → Dashboard- und Abrechnungsschnittstellen für Händler bereitstellen

Hinweis: Der Tokenisierungsprozess kann von 3rd Party-Vault VGS, Acquirer Checkout.com, Gateway DEUNA und Händler durchgeführt werden...

► Wie sie Geld verdienen: Gateways berechnen monatliche Plattformgebühren, pro-Transaktionsgebühren und Umsatzbeteiligungsvereinbarungen

► Beispiele: DEUNA, CellPoint Digital, Amadeus

—

Zahlungsaggregatoren Aggregatoren kombinieren Zahlungsdienste in einem einzigen Angebot, insbesondere für kleinere Händler

► Schlüsselfunktionen: → Als Merchant of Record (MoR) fungieren, unter ihrer eigenen MID verarbeiten → Transaktionen über Händler hinweg aggregieren → Onboarding, Abrechnung und Risikomanagement übernehmen

► Wie sie Geld verdienen: Gewinn aus höheren pro-Transaktionsgebühren und der Verwaltung von Float

► Beispiele: Paddle, Stripe, PayU, BillDesk

—

Als nächstes #3: Der Zahlungsmethode-Leitfaden

Bitte beachten Sie, dass die deutsche Version von Ai unterstützt wird und daher geringfügige Fehler auftreten können.

AUTOR

Über ABN Asia: Ai Base Network (ABN), ABN Asia wurde im Jahr 2012 gegründet und ist ein Unternehmen mit akademischem Hintergrund, das von Lehrkräften und ehemaligen Studierenden aus Ungarn, den Niederlanden, Russland, Deutschland und Japan gegründet wurde. Wir teilen eine gemeinsame Leidenschaft und eine klare Vision für Technologie, die Innovation und erstklassige Qualität für unsere Kunden bringt. Unser Motto lautet: Besser. Schneller. Sicherer. In vielen Fällen: Günstiger.

Zögern Sie nicht, uns zu kontaktieren, wenn Sie IT-Dienstleistungen, digitale Beratung, Standardsoftwarelösungen benötigen oder uns Angebotsanfragen (RFPs) senden möchten. Sie können uns unter [email protected] kontaktieren. Wir sind bereit, Ihnen bei all Ihren Technologiebedürfnissen zu helfen.

© ABN ASIA