- Veröffentlicht am

Eine digitale Geldbörse: Anwendungsfall für ein Konto

- Autoren

- Name

- AbnAsia.org

- @steven_n_t

"Digitale Geldbörsen sind im heutigen Finanzökosystem unverzichtbar, da sie der steigenden Nachfrage nach sofortigen, sicheren und vielseitigen Finanztransaktionen gerecht werden. Sie vereinfachen die Verwaltung verschiedener Vermögenswerte, von traditionellen Währungen bis hin zu neuen digitalen Formen wie Stablecoins und digitalen Zentralbankwährungen. Durch die Bereitstellung einer einheitlichen Schnittstelle für die Speicherung und Abwicklung verschiedener Wertformen erhöhen digitale Geldbörsen den Benutzerkomfort, verbessern Sicherheitsmaßnahmen und erweitern die Zugänglichkeit von Finanzmitteln. Ihre Anpassungsfähigkeit macht sie unverzichtbar für Finanz- und Nichtfinanzunternehmen, die in einer sich schnell digitalisierenden Welt wettbewerbsfähig bleiben möchten.

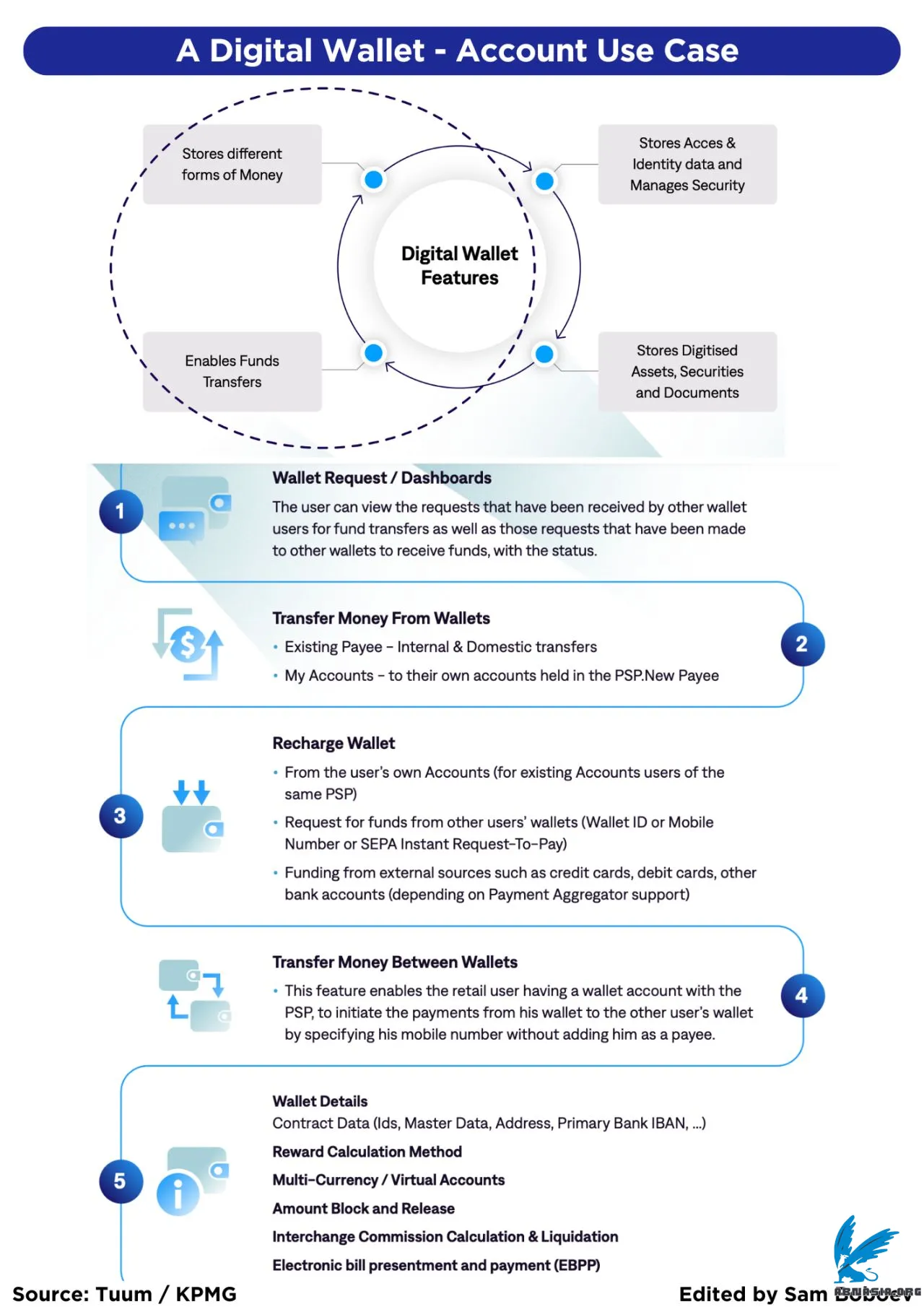

Digitale Geldbörsen bieten unterschiedliche Funktionen; Sie speichern Zugangs- und Identitätsdaten, verwalten die Sicherheit und können Dokumente, Karten, digitalisierte Vermögenswerte und Wertpapiere speichern. Sie können auch verschiedene Geldformen speichern und den Geldtransfer ermöglichen. Durch die Konzentration auf diese beiden Funktionen kann einfach ein digitales Wallet-Konto erstellt werden, das die Flexibilität und den Leistungsumfang von Tuum nutzt, insbesondere durch die Konfiguration von Konten- und Zahlungsmodulen.

🔹 Wallet-Anfrage / Dashboards

Der Benutzer kann die Anfragen, die von anderen Wallet-Benutzern für Geldtransfers eingegangen sind, sowie die Anfragen, die an andere Wallets zum Empfang von Geldern gestellt wurden, mit dem Status einsehen.

🔹 Geld aus Geldbörsen überweisen

• Bestehender Zahlungsempfänger - interne und inländische Überweisungen

• Meine Konten - auf ihre eigenen Konten, die im PSP.New Payee geführt werden

🔹 Geldbörse aufladen

• Von den eigenen Konten des Benutzers (für bestehende Benutzerkonten desselben PSP)

• Anforderung von Geldern aus den Wallets anderer Benutzer (Wallet-ID oder Handynummer oder SEPA Instant Request-To-Pay)

• Finanzierung aus externen Quellen wie Kreditkarten, Debitkarten, anderen Bankkonten (abhängig von der Unterstützung des Payment Aggregator)

🔹 Geld zwischen Wallets überweisen

• Mit dieser Funktion kann der Einzelhandelsbenutzer, der über ein Wallet-Konto beim PSP verfügt, Zahlungen von seinem Wallet an das Wallet des anderen Benutzers veranlassen, indem er seine Mobiltelefonnummer angibt, ohne ihn als Zahlungsempfänger hinzuzufügen

🔹 Wallet-Details Vertragsdaten (IDs, Stammdaten, Adresse, IBAN der Hauptbank)

Methode zur Berechnung der Belohnung

Mehrwährung / virtuell

Sperrung und Freigabe von Kontenbeträgen

Berechnung und Liquidation der Interbankenprovision

Elektronische Rechnungsvorlage und -zahlung (EBPP)"

Bitte beachten Sie, dass die deutsche Version von Ai unterstützt wird und daher geringfügige Fehler auftreten können.

AUTOR

Über ABN Asia: Ai Base Network (ABN), ABN Asia wurde im Jahr 2012 gegründet und ist ein Unternehmen mit akademischem Hintergrund, das von Lehrkräften und ehemaligen Studierenden aus Ungarn, den Niederlanden, Russland, Deutschland und Japan gegründet wurde. Wir teilen eine gemeinsame Leidenschaft und eine klare Vision für Technologie, die Innovation und erstklassige Qualität für unsere Kunden bringt. Unser Motto lautet: Besser. Schneller. Sicherer. In vielen Fällen: Günstiger.

Zögern Sie nicht, uns zu kontaktieren, wenn Sie IT-Dienstleistungen, digitale Beratung, Standardsoftwarelösungen benötigen oder uns Angebotsanfragen (RFPs) senden möchten. Sie können uns unter [email protected] kontaktieren. Wir sind bereit, Ihnen bei all Ihren Technologiebedürfnissen zu helfen.

© ABN ASIA