- Veröffentlicht am

Kaufe-jetzt-zahle-spaeter

- Autoren

- Name

- AbnAsia.org

- @steven_n_t

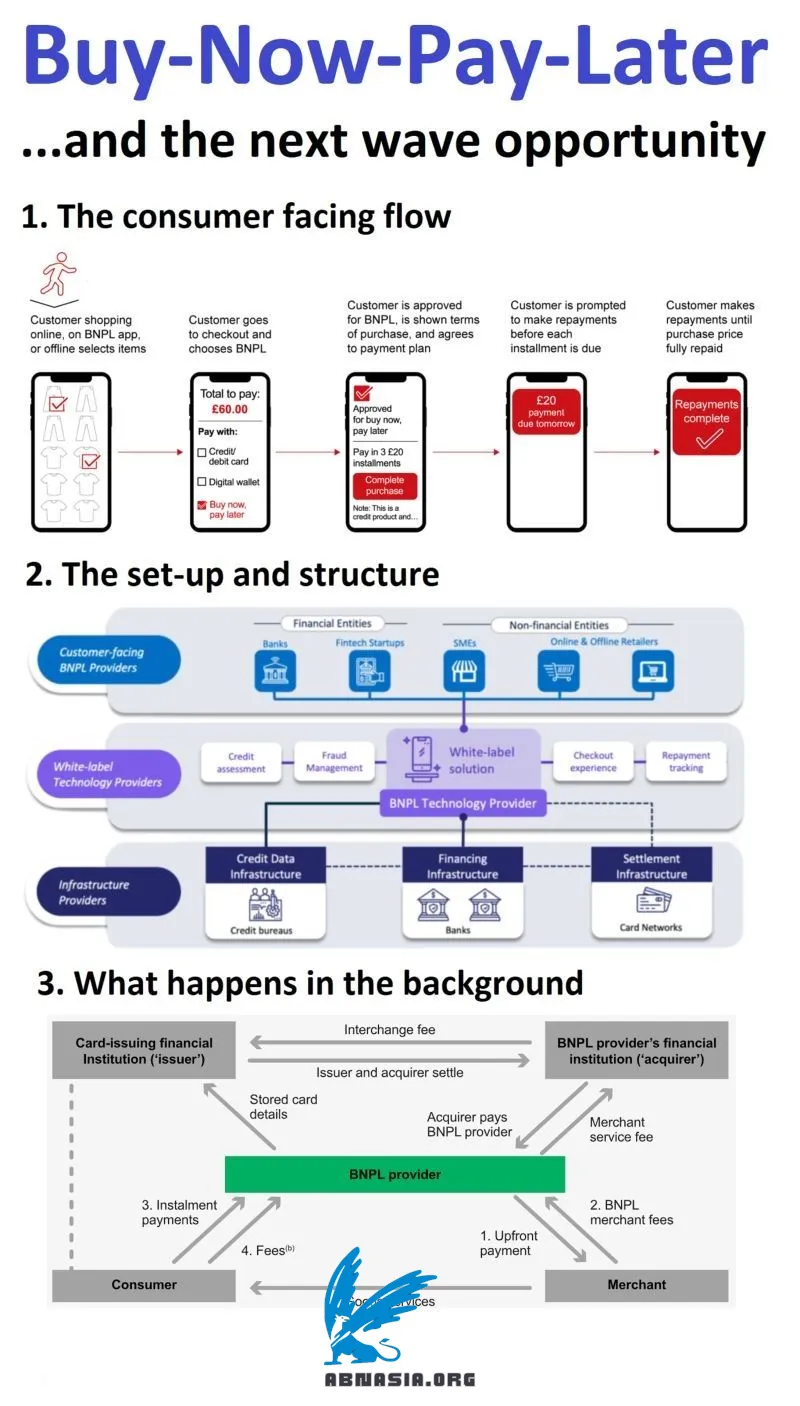

Buy-Now-Pay-Later (BNPL) verdankt seinen spektakulären Erfolg seiner Fähigkeit, durch nahtlose, integrierte Kundenerlebnisse Vertrauen und Loyalität bei den Kunden aufzubauen.

Sein Übergang zum nächsten Reifegrad hat weitreichende Auswirkungen, die über den ursprünglichen Ansatz hinausgehen. Lassen Sie uns einen Blick darauf werfen.

Inmitten der zunehmenden Dominanz des E-Commerce und des Aufstiegs von digitalen Geldbörsen und alternativen Zahlungsmethoden hat sich BNPL als unverzichtbares Element jeder Zahlungsangebote etabliert.

Jedoch hat die makroökonomische Umgebung (niedrige Zinssätze, Wachstumszyklus), die sein Wachstum in den letzten Jahren ankurbelte, auch den umgekehrten Kurs mit hohen Verlusten, abstürzenden Bewertungen und sogar Pleiten für mehrere BNPL-Spieler weltweit ausgelöst.

Trotz allem sollte Folgendes berücksichtigt werden:

— BNPL macht derzeit etwa 2 % des globalen E-Commerce (8,5 Billionen US-Dollar im Jahr 2026 basierend auf Worldpay) und weniger als 1 % des globalen POS-Transaktionswerts (Zahlen von 2021) aus. Diese Zahlen werden in den nächsten Jahren voraussichtlich verdoppelt, und sie zeigen, dass trotz des beeindruckenden Wachstums von PayLater, es immer noch einen kleinen Teil des globalen Marktpotenzials darstellt.

— BNPL hat einen weniger bekannten White-Label-Ansatz im Gegensatz zur markenbekannten Version, die mit seinem Aufstieg synonym wurde. Spieler, die dieses Modell vertreten, haben sehr attraktive Margen, unterstützen normalerweise den gesamten Lebenszyklus (von der Kommunikation bis hin zu verspäteten Zahlungen) und können ein hohes Maß an Anpassung anbieten.

— Kunden auf der ganzen Welt – und insbesondere die jüngeren Generationen und Kunden in spezifischen Branchen wie der Mode – haben sich so sehr an das Modell gewöhnt, dass ein Mangel an diesem Angebot Anbieter und Händler automatisch aus dem Markt drängt.

Gleichzeitig finden mehrere Veränderungen statt:

— Der Markt wird zunehmend kommodifiziert, und die Preise und Margen geraten unter Druck.

— Spieler wie Klarna, die Erfolg hatten und mit BNPL synonym wurden, weichen von der reinen BNPL-Strategie ab und gehen zu einem Ökosystem-Ansatz über, um ein One-Stop-E-Commerce-Facilitator zu werden.

— Santander, eine der größten Banken Europas, hat eine große Strategie-Wette auf BNPL abgeschlossen, indem es sein eigenes BNPL-Angebot (Zinia) in ganz Europa startete, um mit Fintechs zu konkurrieren.

— Apple hat seinen eigenen Apple Pay Later-Dienst gestartet.

— Alle großen Spieler von PayPal bis Square, Amazon, Discover, Visa und Mastercard sind bereits im Spiel.

In Zukunft werden 4 Trends die Transformation von BNPL prägen: 1) sein Übergang von BNPL 1.0, einer eher eigenständigen Lösung, zu BNPL 2.0, wo es sich in umfassendere Ökosystem-Angebote integriert und als glaubwürdige Alternative zu einer zunehmend multipolaren Zahlungsinfrastruktur etabliert 2) die zunehmende Konkurrenz, die Fintechs, Einzelhändler, Bigtechs, Technologieunternehmen und Infrastrukturanbieter umfasst

Bitte beachten Sie, dass die deutsche Version von Ai unterstützt wird und daher geringfügige Fehler auftreten können.

AUTOR

Über ABN Asia: Ai Base Network (ABN), ABN Asia wurde im Jahr 2012 gegründet und ist ein Unternehmen mit akademischem Hintergrund, das von Lehrkräften und ehemaligen Studierenden aus Ungarn, den Niederlanden, Russland, Deutschland und Japan gegründet wurde. Wir teilen eine gemeinsame Leidenschaft und eine klare Vision für Technologie, die Innovation und erstklassige Qualität für unsere Kunden bringt. Unser Motto lautet: Besser. Schneller. Sicherer. In vielen Fällen: Günstiger.

Zögern Sie nicht, uns zu kontaktieren, wenn Sie IT-Dienstleistungen, digitale Beratung, Standardsoftwarelösungen benötigen oder uns Angebotsanfragen (RFPs) senden möchten. Sie können uns unter [email protected] kontaktieren. Wir sind bereit, Ihnen bei all Ihren Technologiebedürfnissen zu helfen.

© ABN ASIA