- Veröffentlicht am

Mastercard Händler präsentiert QR

- Autoren

- Name

- AbnAsia.org

- @steven_n_t

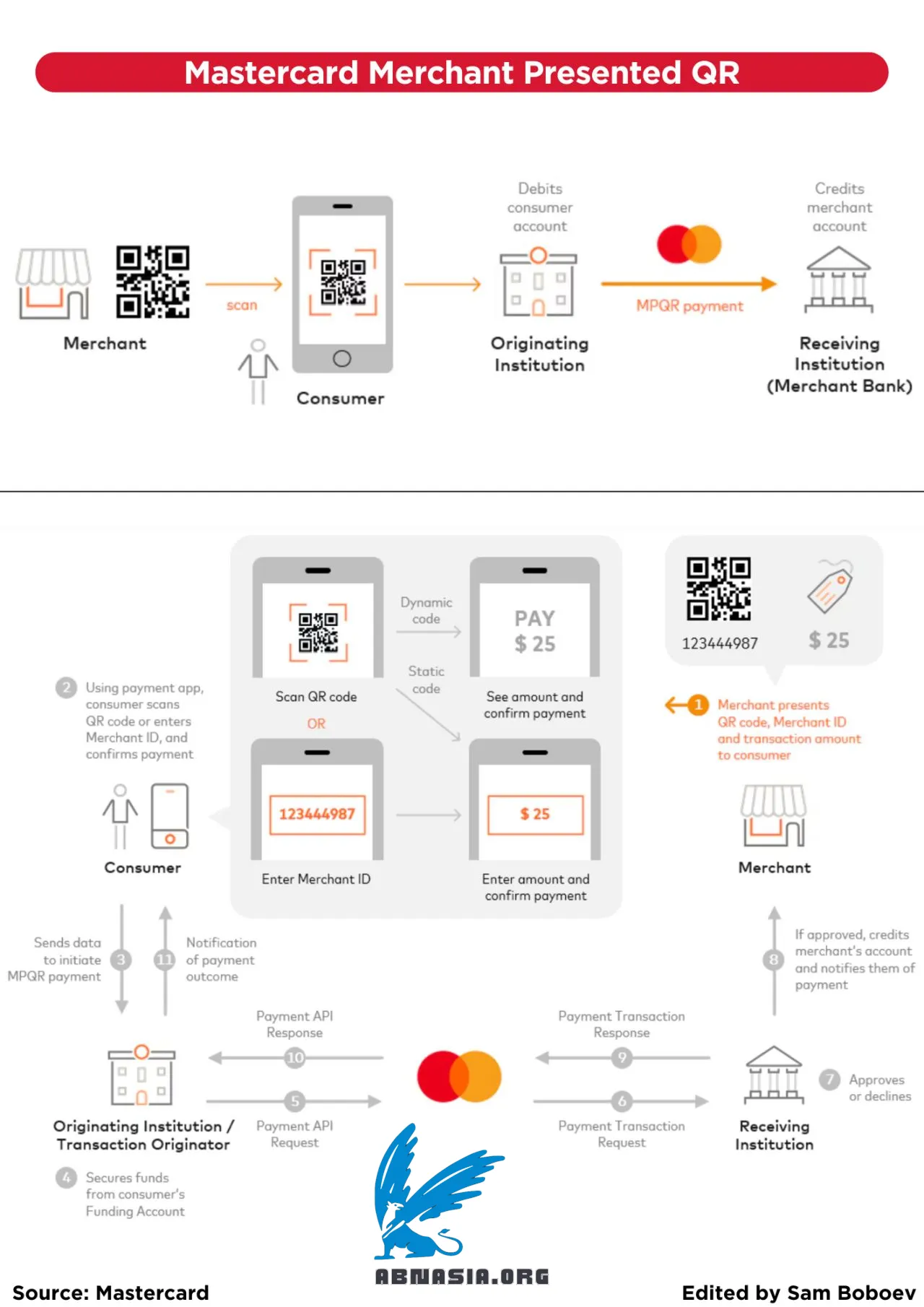

Mastercard Merchant Presented QR (MPQR) ist ein Mastercard-Programm, das eine von Verbrauchern initiierte, mobile Zahlungslösung bietet.

MPQR ermöglicht Verbrauchern, bargeldlose Zahlungen für Waren und Dienstleistungen von ihren Mobiltelefonen aus durchzuführen, indem sie einfach einen Mastercard-QR-Code scannen oder einen Alias, der von jedem Mastercard-QR-akzeptierenden Händler bereitgestellt wird, manuell eingeben.

Das MPQR-Programm bietet die SDKs, APIs und Verarbeitung, die registrierte Teilnehmer in die Lage versetzen, diese Zahlungslösung anzubieten:

Händlerbanken (Empfangsbanken) können Mastercard-QR-Codes für ihre Händler erstellen, die diese ihren Verbrauchern präsentieren können.

Verbraucherbanken (Ursprungsinstitutionen) und Wallet-Anbieter (Transaktionsursprünge) können die Mastercard-QR-Scanning-Funktion in ihre Zahlungsanwendungen (Apps) integrieren, sodass Verbraucher MPQR-Zahlungen initiieren können, wenn sie die QR-Codes der Händler scannen.

Wie es funktioniert

Händler können QR-Codes auf ihren Websites, Mobilgeräten, in Ladenbeschilderungen, Rechnungen, Ticketmaschinen usw. präsentieren und so Verbrauchern zusätzliche sichere Zahlungsmethoden anbieten.

Der Händler (Empfänger) präsentiert seinen Mastercard-QR-Code, seine Händler-ID (oder Alias*) und den Transaktionsbetrag dem Verbraucher.

Diese können auf der Website des Händlers, seinem Mobilgerät, in Ladenbeschilderungen, Rechnungen usw. angezeigt werden.

Der Verbraucher (Absender) scannt den QR-Code oder gibt die Händler-ID/Alias (falls er nicht scannen kann) in einer Zahlungs-App ein. Die App analysiert und verifiziert den QR-Code und zeigt, wenn der QR-Code dynamisch ist, den Betrag dem Verbraucher zur Bestätigung an. Andernfalls gibt der Verbraucher den Betrag ein und bestätigt die Zahlung.

Die Zahlungs-App sendet die Daten an die Ursprungsinstitution/Transaktionsursprung, um die MPQR-Zahlung zu initiieren.

Die Ursprungsinstitution/Transaktionsursprung verifiziert, ob die Finanzierung verfügbar ist. Wenn es sich um die Bank des Verbrauchers handelt, wird das Konto des Verbrauchers (Finanzierungskonto) belastet.

Die Ursprungsinstitution/Transaktionsursprung sendet eine Zahlungs-API-Anfrage an Mastercard.

Mastercard sendet eine Zahlungstransaktionsanfrage an das Netzwerk, um sie an die Empfangsbank (Händlerbank) zur Genehmigung zu leiten.

Die Empfangsbank genehmigt oder lehnt die Zahlung ab.

Wenn die Zahlung genehmigt wird, wird das Konto des Händlers (Empfangskonto) von der Empfangsbank gutgeschrieben und der Händler wird über die Zahlung informiert.

Die Empfangsbank sendet eine Zahlungstransaktionsantwort an Mastercard.

Mastercard sendet eine Zahlungs-API-Antwort an die Ursprungsinstitution/Transaktionsursprung.

Die Ursprungsinstitution/Transaktionsursprung informiert den Verbraucher über das Ergebnis der Zahlung über die Zahlungs-App. Wenn die MPQR-Zahlung abgelehnt oder abgelehnt wurde, muss die Ursprungsinstitution/Transaktionsursprung das Finanzierungskonto (falls es sich um die Bank des Verbrauchers handelt) rückerstatten.

Bitte beachten Sie, dass die deutsche Version von Ai unterstützt wird und daher geringfügige Fehler auftreten können.

AUTOR

Über ABN Asia: Ai Base Network (ABN), ABN Asia wurde im Jahr 2012 gegründet und ist ein Unternehmen mit akademischem Hintergrund, das von Lehrkräften und ehemaligen Studierenden aus Ungarn, den Niederlanden, Russland, Deutschland und Japan gegründet wurde. Wir teilen eine gemeinsame Leidenschaft und eine klare Vision für Technologie, die Innovation und erstklassige Qualität für unsere Kunden bringt. Unser Motto lautet: Besser. Schneller. Sicherer. In vielen Fällen: Günstiger.

Zögern Sie nicht, uns zu kontaktieren, wenn Sie IT-Dienstleistungen, digitale Beratung, Standardsoftwarelösungen benötigen oder uns Angebotsanfragen (RFPs) senden möchten. Sie können uns unter [email protected] kontaktieren. Wir sind bereit, Ihnen bei all Ihren Technologiebedürfnissen zu helfen.

© ABN ASIA