- Veröffentlicht am

Wallet-Apps: Wie funktionieren sie?

- Autoren

- Name

- AbnAsia.org

- @steven_n_t

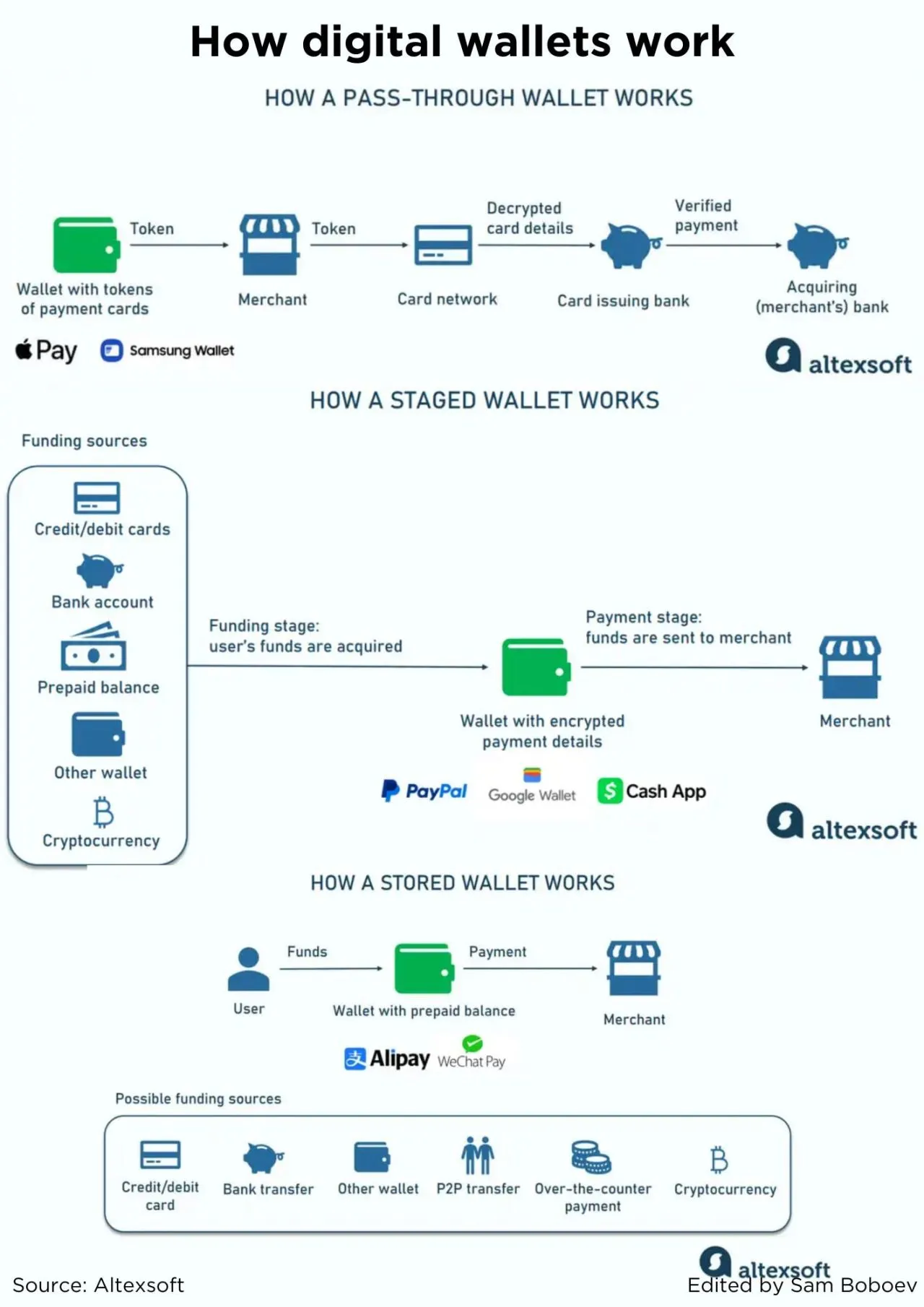

"Pass-Through-Wallets, die üblicherweise als „Mobile First konzipiert sind, bewahren Token auf, die mit Ihren Kredit- und Debitkarten verknüpft sind, anstatt sensible Daten oder Geld direkt zu speichern. Sie beteiligen sich nicht an der Geldbewegung. Sobald eine Transaktion initiiert wird, geben solche Apps einfach verschlüsselte Informationen an einen Händler weiter - daher der Name.

Im Zuge der weiteren Zahlungsabwicklung gelangt der Token zu einem Zahlungsnetzwerk, wo er entschlüsselt und mit den tatsächlichen Karten- oder Kontoinformationen bei der ausstellenden Bank abgeglichen wird. Nach der Überprüfung wird die Zahlung genehmigt und an die Acquiring-Bank des Händlers gesendet. Daher kennen nur das Netzwerk und eine ausstellende Bank die tatsächlichen Karten- oder Kontodaten.

Pass-Through-Wallets sind für ihre hohe Sicherheit bekannt und fungieren im Wesentlichen als Erweiterung von Kredit- und Debitkarten. Daher sind sie in Regionen mit hoher Kartenakzeptanz wie Europa und Nordamerika weiter verbreitet.

Wichtige Beispiele: Apple Pay, Samsung Wallet, Chase Mobile App

In Staged Wallets werden auch tokenisierte Zahlungsdaten gespeichert, diese werden jedoch nirgendwo übermittelt. Stattdessen führen sie Transaktionen in zwei Schritten durch. In der Finanzierungsphase erwirbt das Wallet Geld vom Bankkonto, der Kreditlinie oder einer anderen Quelle eines Kunden. Dann sendet es in der Zahlungsphase Geld an einen Händler.

In diesem Szenario kann ein Wallet-Anbieter zusätzliche Betrugseinschätzungen vornehmen. Gleichzeitig weiß ein Zahlungsnetzwerk oder Kartenaussteller möglicherweise nichts über Details einer bestimmten Transaktion, die während des Betriebs mit Pass-Through-Lösungen offengelegt werden.

Gestaffelte Optionen unterstützen häufig Peer-to-Peer-Überweisungen und Kryptowährungen und ermöglichen die Speicherung von Geldern direkt auf dem Wallet-Konto.

Wichtige Beispiele: PayPal, Google Wallet (ehemals Google Pay), Cash App (nur USA und Großbritannien)

Gespeicherte digitale Geldbörsen funktionieren wie Prepaid-Karten. Bevor ein Benutzer eine Transaktion durchführt, muss er Geld von einem Bankkonto, einer Debit- oder Kreditkarte, per Peer-to-Peer-Überweisung usw. auf das Guthaben einer Brieftasche laden. Die Verfügbarkeit von Finanzierungsquellen unterscheidet sich je nach Standort und Zielbenutzer von Anbieter zu Anbieter . Ein Händler hebt Geld direkt vom Wallet ab.

Gespeicherte Geldbörsen erfreuen sich besonders großer Beliebtheit in Ländern ohne bzw. mit unzureichendem Bankkonto, da sie es Menschen ermöglichen, Geld einzuzahlen, ohne über ein Bankkonto zu verfügen.

Wichtige Beispiele: Apple Cash (nur USA), Alipay (Chinas beliebtestes E-Wallet), WeChat Pay, Paytm Wallet (Indiens größte Plattform für Sofortzahlungen).

Welche Geldbörsenart und welche Marken sollten Reiseveranstalter im Besonderen im Auge behalten? Es hängt weitgehend davon ab, wo sich ihre Zielgruppen befinden."

Bitte beachten Sie, dass die deutsche Version von Ai unterstützt wird und daher geringfügige Fehler auftreten können.

AUTOR

Über ABN Asia: Ai Base Network (ABN), ABN Asia wurde im Jahr 2012 gegründet und ist ein Unternehmen mit akademischem Hintergrund, das von Lehrkräften und ehemaligen Studierenden aus Ungarn, den Niederlanden, Russland, Deutschland und Japan gegründet wurde. Wir teilen eine gemeinsame Leidenschaft und eine klare Vision für Technologie, die Innovation und erstklassige Qualität für unsere Kunden bringt. Unser Motto lautet: Besser. Schneller. Sicherer. In vielen Fällen: Günstiger.

Zögern Sie nicht, uns zu kontaktieren, wenn Sie IT-Dienstleistungen, digitale Beratung, Standardsoftwarelösungen benötigen oder uns Angebotsanfragen (RFPs) senden möchten. Sie können uns unter [email protected] kontaktieren. Wir sind bereit, Ihnen bei all Ihren Technologiebedürfnissen zu helfen.

© ABN ASIA