- Veröffentlicht am

Was ist Zahlungsrouting?

- Autoren

- Name

- AbnAsia.org

- @steven_n_t

"Die Zahlungsweiterleitung ist ein Teil des Zahlungsprozesses für Händler, die mit mehreren PSPs zusammenarbeiten.

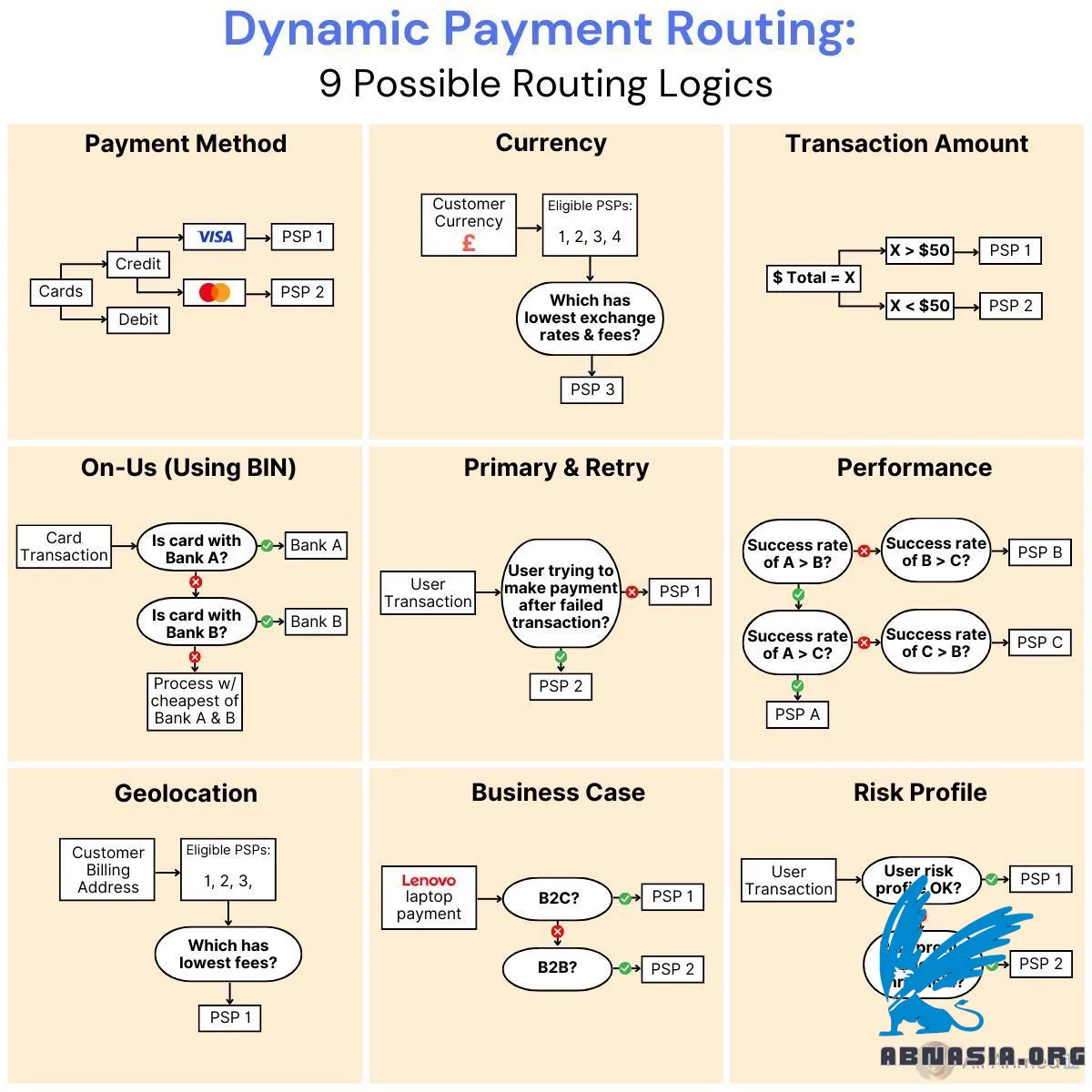

Die Idee dahinter ist, dass Transaktionen auf der Grundlage einer Reihe von Regeln, die vom Händler festgelegt werden, den effizientesten Weg zum richtigen PSP nehmen.

Es gibt zwei Arten von Routing: statisch und dynamisch.

1️⃣ Statisches Routing: Beim statischen Routing übermittelt ein Händler Transaktionen über eine von ihm manuell konfigurierte Route an einen PSP. Der Weg der Transaktion ist in Stein gemeißelt und es ist nicht möglich, „intelligent die richtige Entscheidung zu treffen.

2️⃣ Dynamisches Routing: Das dynamische Zahlungsrouting ist in der Lage, den Pfad der Transaktion in Echtzeit basierend auf den aktuellen Bedingungen anzupassen. Es wird manchmal als „intelligentes oder „intelligentes Routing bezeichnet, da Entscheidungen auf der Grundlage logischer Regeln und nicht auf der Grundlage eines festgelegten Pfads getroffen werden können.

Welche Vorteile bietet dynamisches Routing?

► Ausfallsicherheit - Transaktionen können umgeleitet werden, wenn ein Pfad oder Knoten im Netzwerk ausfällt.

► Skalierbarkeit - Da Zahlungen immer komplexer werden, können Händler durch dynamisches Routing die Belastung durch die Übernahme von mehr Transaktionen als normal verringern. Unternehmen, die international wachsen (wie Dollar Shave Club), profitieren davon.

► Kosteneffizienz - Dynamisches Routing stellt sicher, dass die kostengünstigste Route ausgewählt wird, was bedeutet, dass die Transaktionsgebühren im Durchschnitt immer niedriger sind.

► Lastausgleich - Um Überlastungen zu verhindern oder einfach Volumenmetriken zu erfüllen, kann dynamisches Routing den Transaktionsverkehr gleichmäßiger über das bestehende Netzwerk verteilen. Hier profitieren einige risikoreiche Händleranbieter (wie PaymentCloud).

► Benutzererfahrung - Schnellere Transaktionszeiten, durchschnittlich niedrigere Gebühren und eine geringere Wahrscheinlichkeit fehlgeschlagener Transaktionen bedeuten, dass Verbraucher keine Reibungsverluste erleben, während Händler ihren Umsatz optimieren.

Sollten Händler intern ein dynamisches Zahlungsrouting-System aufbauen oder einen Anbieter nutzen? Diese Frage kommt oft vor.

Langfristig macht es ein internes dynamisches Routing-System schwierig, effizient und skalierbar zu bleiben.

Die Integration jeder neuen alternativen Zahlungsmethode kann 2 bis 4 Wochen dauern, jede Zahlungsmethode oder Bahn kann unterschiedliche Gebühren haben und die Problembearbeitung dauert länger.

Durch die Nutzung eines Anbieters wie beispielsweise ACI Worldwide ist das Hinzufügen neuer Zahlungsmethoden zum Routing wie das Betätigen eines Lichtschalters, es fällt nur eine Gebühr für alle Zahlungsmethoden und Anbieterschienen an und die Problembearbeitung kann in wenigen Minuten erledigt werden."

Bitte beachten Sie, dass die deutsche Version von Ai unterstützt wird und daher geringfügige Fehler auftreten können.

AUTOR

Über ABN Asia: Ai Base Network (ABN), ABN Asia wurde im Jahr 2012 gegründet und ist ein Unternehmen mit akademischem Hintergrund, das von Lehrkräften und ehemaligen Studierenden aus Ungarn, den Niederlanden, Russland, Deutschland und Japan gegründet wurde. Wir teilen eine gemeinsame Leidenschaft und eine klare Vision für Technologie, die Innovation und erstklassige Qualität für unsere Kunden bringt. Unser Motto lautet: Besser. Schneller. Sicherer. In vielen Fällen: Günstiger.

Zögern Sie nicht, uns zu kontaktieren, wenn Sie IT-Dienstleistungen, digitale Beratung, Standardsoftwarelösungen benötigen oder uns Angebotsanfragen (RFPs) senden möchten. Sie können uns unter [email protected] kontaktieren. Wir sind bereit, Ihnen bei all Ihren Technologiebedürfnissen zu helfen.

© ABN ASIA