- Veröffentlicht am

Wie das Kreditgeschäft neu definiert wird

- Autoren

- Name

- AbnAsia.org

- @steven_n_t

"Es gibt keinen besseren Weg, den Wandel der Finanzdienstleistungen (FS) zu verstehen, als sich anzusehen, wie die Kreditvergabe neu definiert wurde und immer noch wird. Lass uns einen Blick darauf werfen.

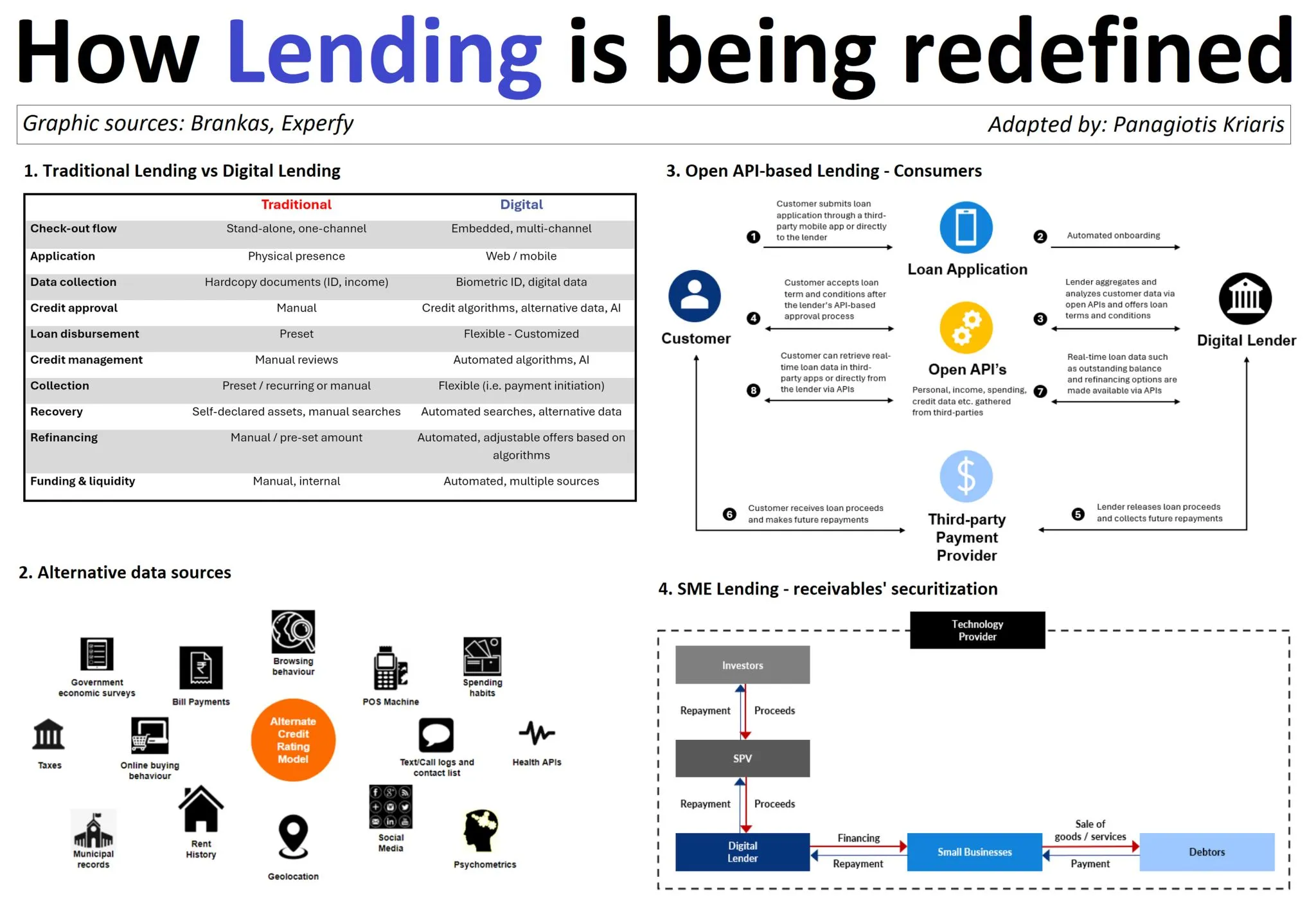

Vergleichen Sie einen traditionellen Hypotheken- oder Kleinunternehmenskreditfluss, bei dem die Entscheidungsfindung früher Wochen und die Auszahlung Monate dauerte, mit der fast sofortigen Auszahlungszeit über eine Online-Plattform, und Sie haben den Inbegriff der Umwälzungen, die die Kreditvergabe durchgemacht hat.

Die Hauptelemente sind:

Eine vollständige Transformation der End-to-End-Customer-Journey (von Papier zu digital und von einer umfassenden hin zu keiner menschlichen Interaktion).

Ausgehend von einer eigenständigen, vertikalen Struktur, die ausschließlich von Banken verwaltet wird, befindet sich die Kreditvergabe heutzutage an der Konvergenz zwischen Plattformmodellen und branchenübergreifenden Vertikalen, die von einer Vielzahl von Akteuren verwaltet werden, die gleichzeitig als Konkurrenten und Partner fungieren können.

Das Hinzufügen eines ganzen Levels zum Frontend, das nicht-traditionelle Spieler über das, was wir eingebettetes finance nennen, in das Spiel einbezieht: die Kunst, FS-Flows in Nicht-FS-Kundenreisen hinzuzufügen.

Bei der Kreditvergabe geht es um Risikomanagement, und beim Risikomanagement geht es um Daten. Die meisten Innovationen, die die Kreditvergabe von Grund auf verändert haben, drehen sich um den (richtigen) Umgang mit Daten: 1) Echtzeit-Big-Data-Analysen 2) Algorithmischer Handel 3) Kundensegmentierung 4) Prädiktive Analysen zur Betrugserkennung und in letzter Zeit 5) GenAI als Entscheidungsmotor. Gleichzeitig wurde 1) der Zugang zu Daten durch Open Banking demokratisiert, 2) umfangreiche, umsetzbare Daten haben passive Daten ersetzt und 3) alternative Daten haben Kreditmodelle neu definiert.

Das Streben nach hyperpersonalisierten Erlebnissen über Social Commerce und der Einfluss von Algorithmen und KI.

Die Umgestaltung bestehender Finanzierungsströme in neue Geschäftsmodelle mithilfe von Technologie. BNPL ist ein Paradebeispiel.

Zu meinen Highlights gehören zwei zu ziehende Schlussfolgerungen und zwei zu berücksichtigende Möglichkeiten.

Schlussfolgerungen:

Da immer mehr Rollen auf weniger Ebenen konzentriert sind, werden die Trennlinien zwischen Kreditvergabe, Zahlungen, E-Commerce, Fintech und Bankwesen immer weniger klar.

Die Kreditvergabe bleibt das Epizentrum von FS, auch für neue Akteure, die den Status quo in Frage stellen. Es ist kein Zufall, dass die Herausfordererbanken auf ein ausgereiftes 2.0 umschwenken. Das Spiel erfolgt durch Ausleihen.

Gelegenheiten:

Trotz der Digitalisierung der Finanzierungswertschöpfungskette basieren die meisten neuen Prozesse auf bestehenden Strukturen, die Modelle einer Wertschöpfungskette nachbilden, die sich dramatisch verändert hat. Es besteht eine große Chance in der Schaffung digital-nativer Strukturen, die zu neuen Geschäftsmodellen passen.

Die Kreditvergabe an KMU bleibt nach wie vor eine der größten, ungenutzten Möglichkeiten in FS. Verschiedene Ansätze (von umsatzbasierter Finanzierung über Rechnungsdiskontierung bis hin zu B2B PayLater) von verschiedenen Seiten des Marktes (Lieferung, Betrieb, Vertrieb) stehen vor der gleichen Herausforderung: Wie lässt sich die inhärente Komplexität von KMU mit einem höheren Maß an Individualisierung in Einklang bringen?"

Bitte beachten Sie, dass die deutsche Version von Ai unterstützt wird und daher geringfügige Fehler auftreten können.

AUTOR

Über ABN Asia: Ai Base Network (ABN), ABN Asia wurde im Jahr 2012 gegründet und ist ein Unternehmen mit akademischem Hintergrund, das von Lehrkräften und ehemaligen Studierenden aus Ungarn, den Niederlanden, Russland, Deutschland und Japan gegründet wurde. Wir teilen eine gemeinsame Leidenschaft und eine klare Vision für Technologie, die Innovation und erstklassige Qualität für unsere Kunden bringt. Unser Motto lautet: Besser. Schneller. Sicherer. In vielen Fällen: Günstiger.

Zögern Sie nicht, uns zu kontaktieren, wenn Sie IT-Dienstleistungen, digitale Beratung, Standardsoftwarelösungen benötigen oder uns Angebotsanfragen (RFPs) senden möchten. Sie können uns unter [email protected] kontaktieren. Wir sind bereit, Ihnen bei all Ihren Technologiebedürfnissen zu helfen.

© ABN ASIA