- Publié le

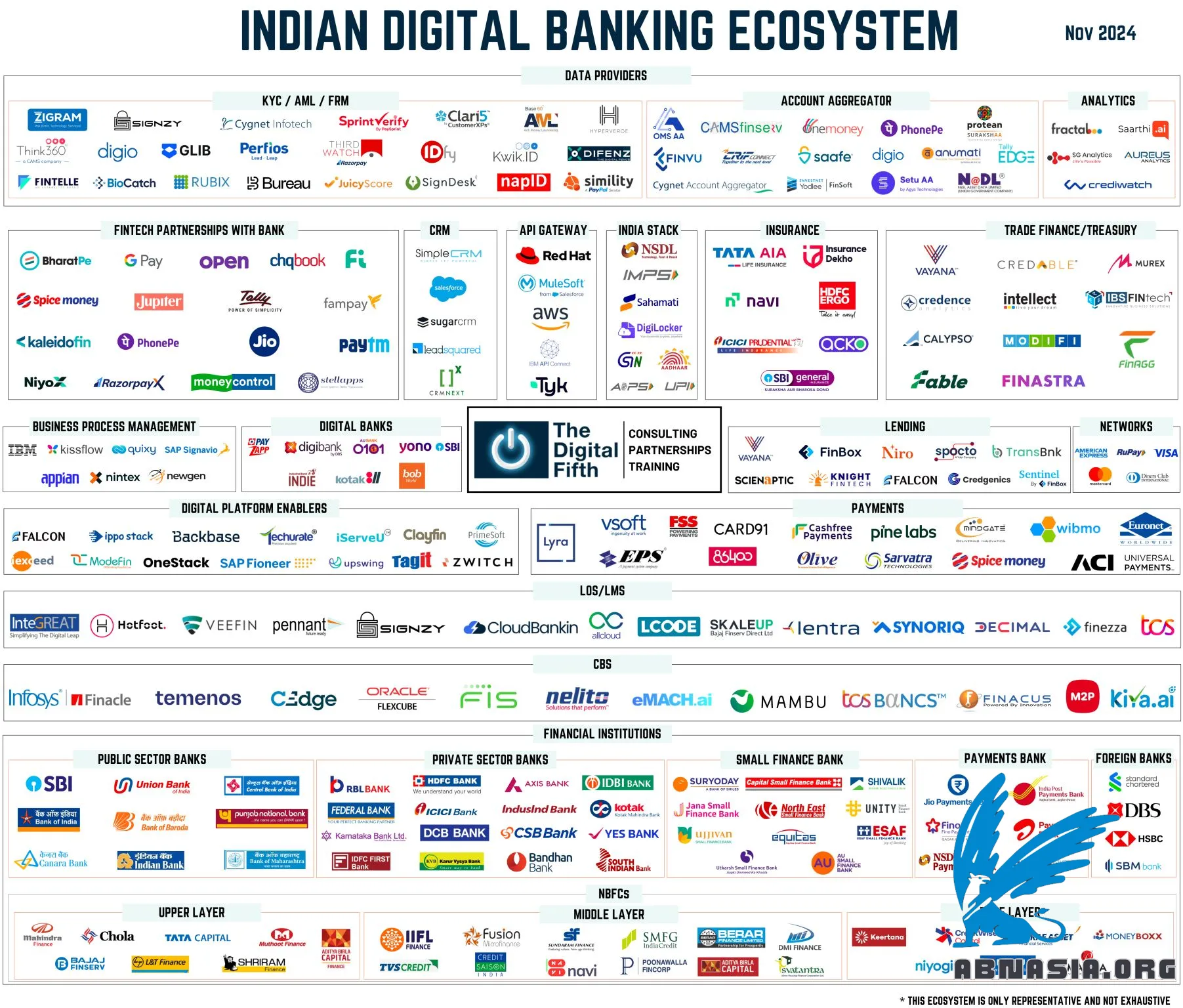

Écosystème bancaire numérique indien

- Auteurs

- Nom

- AbnAsia.org

- @steven_n_t

Il est bon de savoir ce que fait l'Inde.

Entrer dans la prochaine phase de croissance propulsée par l'innovation et la simplicité.

Les principales banques ont pris les devants dans ce changement, mettant en évidence des impacts tangibles sur l'acquisition de clients, la prestation de services, la vente croisée, la satisfaction des employés, les ratios coûts/revenus et, finalement, leurs états de résultat. Les banques de taille moyenne et plus petites, agiles, adoptent également rapidement des initiatives numériques, exploitant leur flexibilité pour innover à un rythme plus rapide.

Initiatives clés propulsant la transformation numérique

Améliorer les plateformes d'engagement client : Les banques améliorent et relancent des plateformes telles que la banque mobile, la banque Internet et la banque WhatsApp. L'accent est mis sur l'évolution des simples « plateformes de transaction » vers des « plateformes de revenu » qui améliorent l'expérience client et stimulent la croissance.

Élargir la banque API : Il existe un effort concerté pour enrichir les capacités de la banque API pour une intégration plus profonde de l'écosystème avec les fintechs et les plateformes numériques, favorisant l'innovation et la collaboration.

Intégrer l'IA au cœur : Les banques intègrent l'intelligence artificielle dans leurs systèmes principaux pour permettre une prise de décision nuancée et un engagement à travers les produits. Un accent important est mis sur l'utilisation de l'IA pour une gestion avancée de la fraude.

Numériser les produits de passif : La numérisation complète des produits de passif tels que les comptes courants et les comptes d'épargne (CASA), les dépôts à terme (DT) et les dépôts récurrents (DR) sur les canaux autonome et partenaire.

Numériser les produits d'actif : La transformation numérique s'étend aux produits d'actif, notamment les prêts hypothécaires, les prêts sur propriété, les prêts pour véhicules commerciaux, les prêts pour entreprises, la microfinance, les prêts non garantis, le crédit de la chaîne d'approvisionnement et les cartes de crédit, disponibles sur les canaux autonome et partenaire.

Mettre à niveau l'infrastructure de paiement : Les banques reconstruisent les commutateurs de paiement pour atteindre un débit plus élevé et une disponibilité améliorée, garantissant des expériences de transaction sans faille pour les clients.

Moderniser les systèmes de finance commerciale et de trésorerie : Les grandes banques réorganisent leurs opérations de finance commerciale et de trésorerie pour s'aligner sur les progrès numériques et les meilleures pratiques mondiales.

Veuillez noter que la version française est assistée par Ai, des erreurs mineures peuvent donc exister.

Auteur

Ai Base Network (ABN), ABN ASIA a été fondée par des personnes ayant des racines profondes dans le milieu académique, avec une expérience professionnelle aux États-Unis, aux Pays-Bas, en Hongrie, au Japon, en Corée du Sud, à Singapour et au Vietnam. ABN ASIA est l'endroit où l'académie et la technologie rencontrent l'opportunité. Avec nos solutions de pointe et nos services de développement logiciel compétents, nous aidons les entreprises à se développer et à s'imposer sur la scène mondiale. Notre engagement : Plus vite. Mieux. Plus fiable. Dans la plupart des cas : moins cher également.

N'hésitez pas à nous contacter chaque fois que vous avez besoin de services informatiques, de conseils en matière de numérique, de solutions logicielles prêtes à l'emploi, ou si vous souhaitez nous envoyer des demandes de propositions (RFP). Vous pouvez nous contacter à l'adresse [email protected]. Nous sommes prêts à vous aider avec tous vos besoins technologiques.

© ABN ASIA