- Publié le

Paiements transfrontaliers

- Auteurs

- Nom

- AbnAsia.org

- @steven_n_t

Les émetteurs de monnaie électronique vs L'agrégation de paiement

✅ Émetteurs de fonds

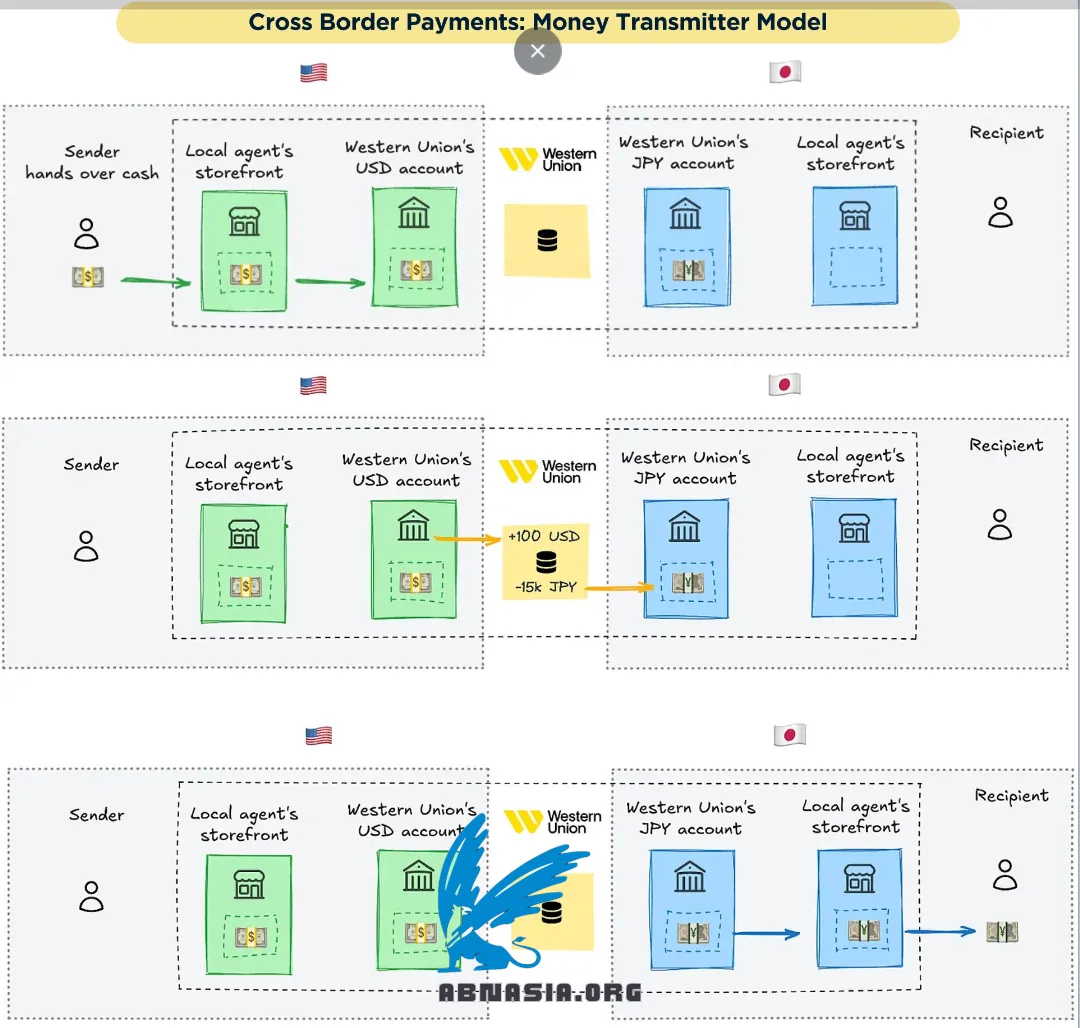

Les émetteurs de fonds (EF) tels que Western Union et Moneygram constituent une autre méthode XBP bien établie et populaire. Ils sont populaires auprès des personnes non bancarisées ou sous-bancarisées, car l'expéditeur et/ou le destinataire peuvent effectuer des transactions en espèces. Les EF exploitent un réseau mondial d'agents – des magasins physiques tels que des bureaux de change ou des guichets de change – qui proposent des services EF. Les expéditeurs déposent de l'argent en espèces auprès d'un agent et laissent des instructions pour que quelqu'un puisse le récupérer ailleurs sur le réseau de l'EF.

Par exemple, disons que je dépose 100 $ dans un bureau de Western Union à San Francisco et que je désigne mon ami japonais comme destinataire. L'agent vérifie ma demande et envoie ensuite les fonds à Western Union.

Western Union crédite les fonds à mon ami au Japon et les débite de ses comptes USD et JPY, moins des frais. Mon ami peut alors retirer l'équivalent en JPY dans un bureau de Western Union japonais en présentant sa pièce d'identité ou un code de confirmation :

La banque correspondante et les émetteurs de fonds sont souvent critiqués pour être lents et coûteux. Ce coût et cette lenteur sont les inconvénients de leur large couverture géographique, résultant de leur dépendance à l'égard des intermédiaires. Puisque de nombreux utilisateurs d'EF ne disposent pas de comptes bancaires formels, un réseau d'agents est nécessaire pour la distribution du premier et du dernier kilomètre. En revanche, le manque de connectivité bancaire mondiale 1:1 nécessite le réseau de banque correspondante pour le mile du milieu. Maintenant, discutons de deux nouveaux modèles XBP, qui utilisent la technologie pour minimiser les intermédiaires.

✅ Agrégation de paiements

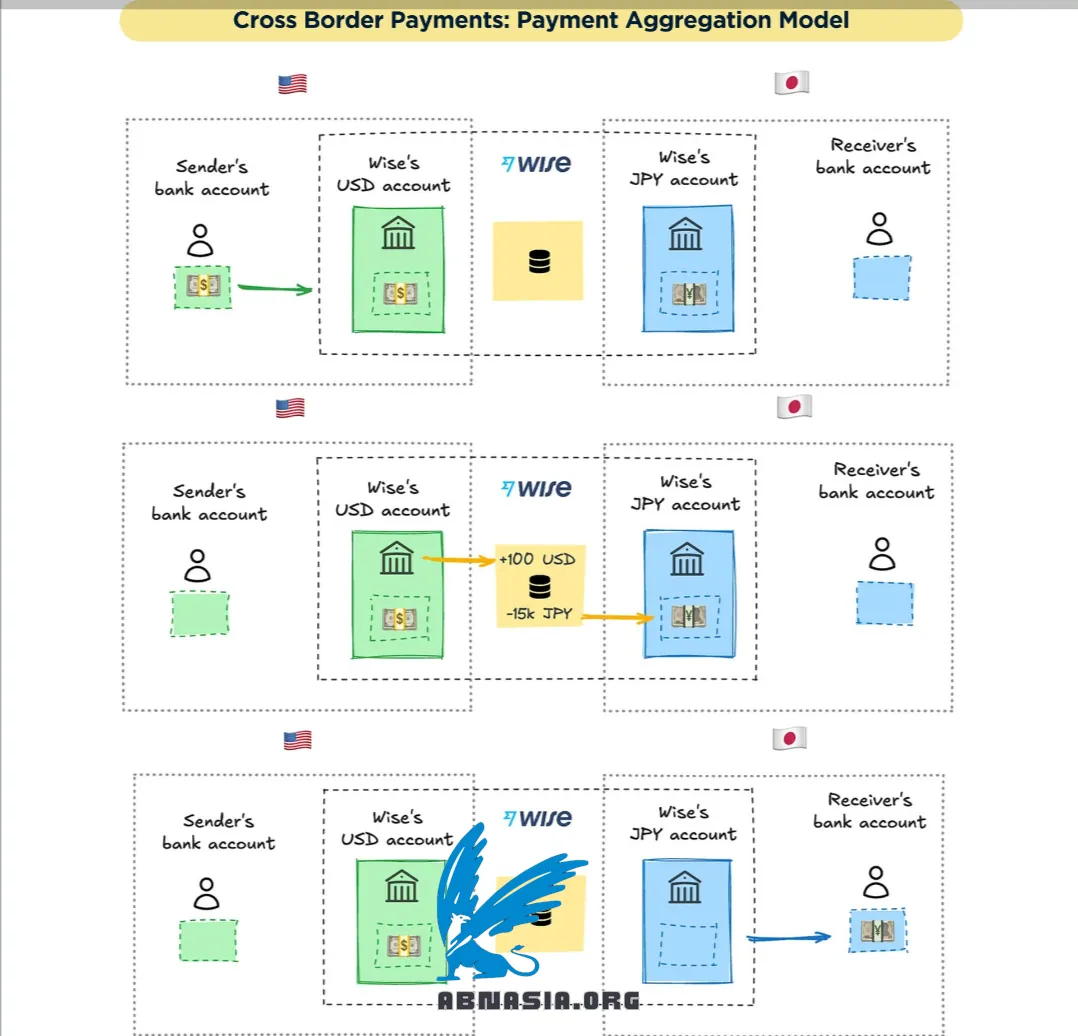

Les agrégateurs de paiements comme Wise peuvent être considérés comme des émetteurs de fonds numériques, avec des applications au lieu de réseaux d'agents. Ces entreprises maintiennent des comptes bancaires dans les pays qu'elles soutiennent, préfinancés avec la monnaie locale, et l'infrastructure pour payer en provenance et à destination des utilisateurs locaux à chaque extrémité. Les transactions réelles « transfrontalières » sont souvent des transferts internes nets, similaires à la banque correspondante, mais la fintech orchestre la transaction.

Revenons à l'exemple ci-dessus, mais utilisons Wise pour envoyer de l'argent au Japon. En initiant le transfert, j'enverrai 100 $ de mon compte bancaire au compte USD de Wise :

Wise transférera ensuite le montant équivalent de son compte JPY au Japon au compte SMBC de mon ami. Aucun dollar américain ne quitte les États-Unis et aucun yen japonais n'entre au Japon.

C'est plus rapide et moins cher que la banque correspondante et les émetteurs de fonds, car il y a moins d'intermédiaires. Puisque Wise est l'intermédiaire, elle a plus de contrôle sur tout, de l'expérience utilisateur aux coûts. Ce bénéfice ne vient pas facilement cependant. Au-delà de la maintenance des comptes locaux, Wise doit acquérir et soutenir les utilisateurs, se conformer aux réglementations locales comme KYC, gérer la liquidité et le risque de change entre les pays, et plus. Les utilisateurs de Wise sont également limités aux pays où Wise a établi des rampes de montée et de descente.

Veuillez noter que la version française est assistée par Ai, des erreurs mineures peuvent donc exister.

Auteur

Ai Base Network (ABN), ABN ASIA a été fondée par des personnes ayant des racines profondes dans le milieu académique, avec une expérience professionnelle aux États-Unis, aux Pays-Bas, en Hongrie, au Japon, en Corée du Sud, à Singapour et au Vietnam. ABN ASIA est l'endroit où l'académie et la technologie rencontrent l'opportunité. Avec nos solutions de pointe et nos services de développement logiciel compétents, nous aidons les entreprises à se développer et à s'imposer sur la scène mondiale. Notre engagement : Plus vite. Mieux. Plus fiable. Dans la plupart des cas : moins cher également.

N'hésitez pas à nous contacter chaque fois que vous avez besoin de services informatiques, de conseils en matière de numérique, de solutions logicielles prêtes à l'emploi, ou si vous souhaitez nous envoyer des demandes de propositions (RFP). Vous pouvez nous contacter à l'adresse [email protected]. Nous sommes prêts à vous aider avec tous vos besoins technologiques.

© ABN ASIA