- Diterbitkan pada

Beli Sekarang Bayar Nanti

- Penulis

- Nama

- AbnAsia.org

- @steven_n_t

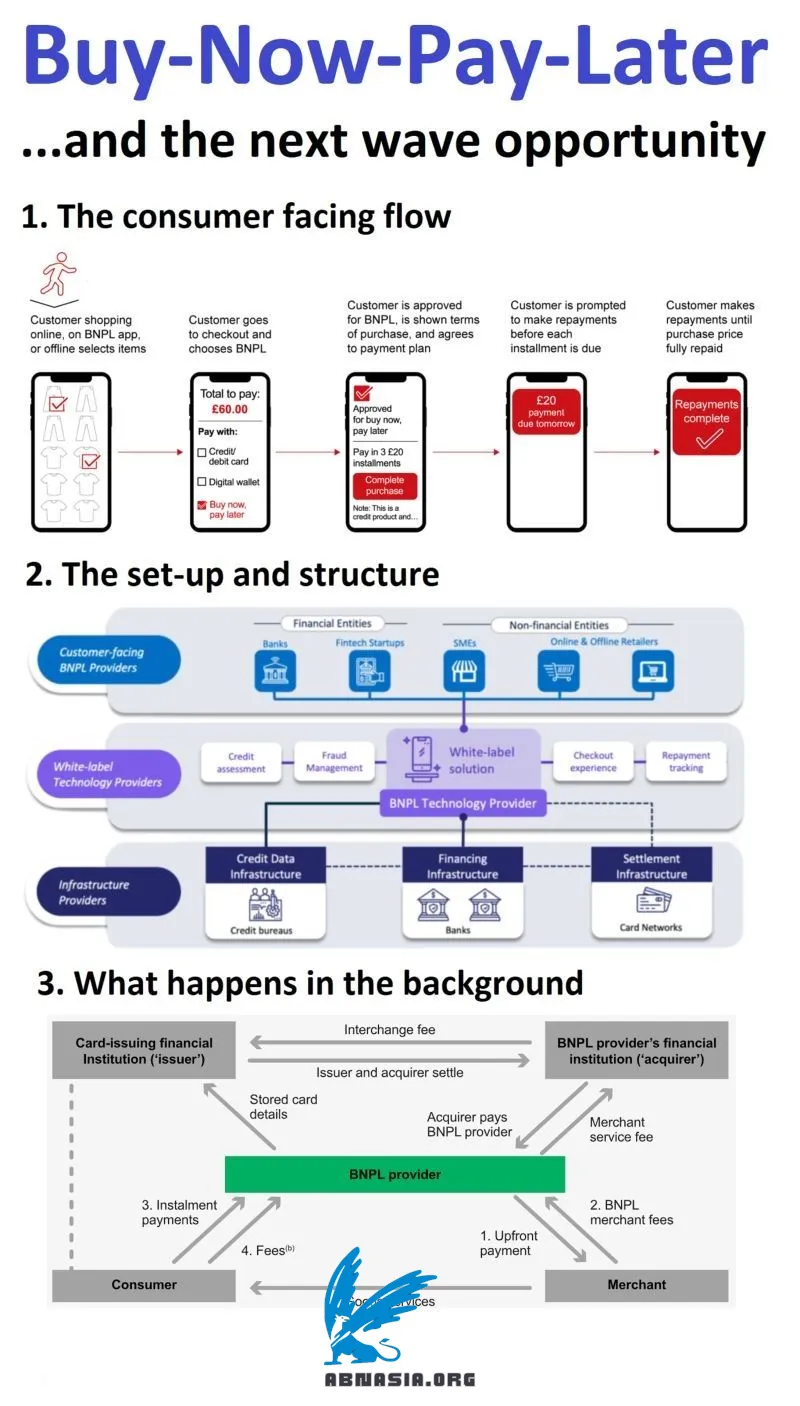

Buy-Now-Pay-Later (BNPL) berhutang kesuksesan spektakulernya pada kemampuannya membangun kepercayaan dan loyalitas pelanggan melalui pengalaman pelanggan yang mulus dan terintegrasi.

Transisinya ke tingkat kematangan berikutnya membawa implikasi jauh melampaui pendekatan aslinya. Mari kita lihat.

Di tengah-tengah dominasi e-commerce yang meningkat dan munculnya dompet digital serta metode pembayaran alternatif, BNPL telah menetapkan dirinya sebagai elemen yang tak tergantikan dalam setiap penawaran pembayaran.

Namun, lingkungan makro (suku bunga rendah, siklus pertumbuhan) yang memicu pertumbuhannya dalam beberapa tahun terakhir, telah menjadi penyebab perubahan arah dengan kerugian yang besar, valuasi yang jatuh dan bahkan kegagalan beberapa pemain BNPL di seluruh dunia.

Meskipun demikian, hal-hal berikut perlu dipertimbangkan:

— BNPL saat ini hanya menyumbang sekitar 2% dari e-commerce global ($8,5 triliun pada 2026 berdasarkan Worldpay) dan kurang dari 1% dari nilai transaksi POS global (angka 2021). Angka-angka ini diperkirakan akan meningkat dua kali lipat dalam beberapa tahun ke depan, dan mereka menunjukkan bahwa meskipun PayLater telah tumbuh dengan luar biasa, masih mewakili kolam kecil dari potensi pasar global.

— BNPL memiliki pendekatan white-label yang kurang dikenal dibandingkan dengan versi bermerk yang menjadi sinonim dengan pertumbuhannya. Pemain yang mewakili model ini memiliki margin yang sangat menarik, biasanya mendukung siklus hidup akhir-ke-akhir (dari komunikasi hingga pembayaran yang terlambat) dan dapat menawarkan tingkat kustomisasi yang tinggi.

— Pelanggan di seluruh dunia – dan terutama generasi muda dan klien di vertikal tertentu seperti fashion – telah menjadi sangat terbiasa dengan model ini, sehingga kurangnya penawaran membuat penyedia dan pedagang secara otomatis keluar dari pasar.

Pada saat yang sama, beberapa perubahan sedang terjadi:

— Ruang ini menjadi semakin komoditis dengan harga dan margin yang semakin terancam.

— Pemain seperti Klarna yang menemukan kesuksesan dan menjadi sinonim dengan BNPL sedang beralih dari BNPL tunggal ke pendekatan ekosistem untuk menjadi fasilitator e-commerce satu atap.

— Santander, salah satu bank terbesar di Eropa, telah membuat taruhan strategis besar pada BNPL dengan meluncurkan penawaran BNPL-nya sendiri (Zinia) di seluruh Eropa dalam upaya untuk bersaing dengan Fintech.

— Apple telah meluncurkan layanan Apple Pay Later-nya sendiri.

— Semua pemain besar dari PayPal hingga Square hingga Amazon hingga Discover hingga Visa dan Mastercard sudah berada dalam permainan.

Majulah, 4 tren akan menjadi landasan transformasi BNPL: 1) transisinya dari BNPL 1.0, sebuah proposisi yang agak berdiri sendiri, ke BNPL 2.0, di mana ia menemukan jalannya ke penawaran ekosistem yang lebih luas sebagai alternatif yang kredibel untuk infrastruktur pembayaran yang semakin multipolar 2) persaingan yang semakin luas yang melibatkan fintech, pedagang, bigtech, perusahaan teknologi dan penyedia infrastruktur

Harap dicatat bahwa versi bahasa Indonesia didukung oleh AI dan karena itu mungkin terjadi kesalahan kecil.

Penulis

Ai Base Network (ABN), ABN ASIA didirikan oleh orang-orang dengan akar yang kuat di dunia akademis, dengan pengalaman kerja di Amerika Serikat, Belanda, Hungaria, Jepang, Korea Selatan, Singapura, dan Vietnam. ABN Asia adalah tempat di mana akademik dan teknologi bertemu dengan peluang. Dengan solusi terdepan kami dan layanan pengembangan perangkat lunak yang kompeten, kami membantu bisnis untuk meningkatkan level dan bersaing di panggung global. Komitmen kami: Lebih Cepat. Lebih Baik. Lebih handal. Dalam kebanyakan kasus: Lebih murah juga.

Jangan ragu untuk menghubungi kami jika Anda membutuhkan layanan IT, konsultasi digital, solusi perangkat lunak siap pakai, atau jika Anda ingin mengirimkan permintaan proposal (RFP). Anda dapat menghubungi kami di [email protected]. Kami siap membantu Anda dengan semua kebutuhan teknologi Anda.

© ABN ASIA