- Diterbitkan pada

Keuangan terbuka dan masa depan industri pembayaran

- Penulis

- Nama

- AbnAsia.org

- @steven_n_t

Keuangan terbuka untuk memperkuat sektor pembayaran serupa dengan perbankan terbuka

Industri pembayaran siap mengalami transformasi signifikan di bawah open finance, yang akan membawa peningkatan pendapatan yang substansial. Namun, industri ini juga menghadapi persaingan yang intens dari berbagai pemain industri keuangan, termasuk startup FinTech, bank tradisional, jaringan kartu, dan super aplikasi. Persaingan yang meningkat ini akan mendorong konsolidasi penggunaan pembayaran, dengan preferensi pelanggan memainkan peran kritis dalam membentuk dinamika pasar. Untuk berkembang di tengah-tengah persaingan ini, lembaga harus fokus pada memenuhi dan memprediksi kebutuhan pelanggan serta membuat pengalaman pembayaran yang mulus dan terintegrasi menjadi esensial. Seiring industri berkembang, solusi pembayaran tertentu juga mendapatkan popularitas dengan menyelaraskan diri dengan harapan pelanggan yang berubah. Penyelarasan ini tidak hanya memperkuat pentingnya tetapi juga menyoroti pertumbuhan yang menjanjikan untuk solusi-solusi ini.

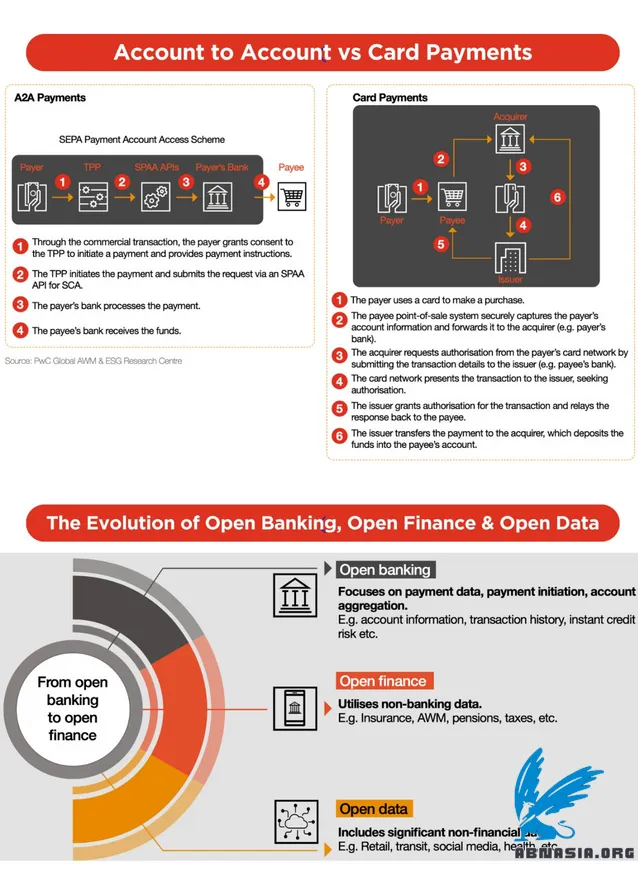

Pembayaran akun-ke-akun (A2A) untuk meningkat popularitas

Meskipun sudah ada sebelum open banking, pembayaran A2A mendapatkan popularitas mainstream dengan adanya penyedia layanan keuangan pihak ketiga yang diatur. Pengembangan peraturan seperti skema Akses Akun Pembayaran SEPA mengundang bank UE atau FinTech yang diatur untuk menawarkan pembayaran A2A dan layanan data melalui API, yang menguntungkan pedagang dan konsumen.

Pembagian data open finance akan lebih lanjut memperluas model A2A, memungkinkan API umum untuk pembayaran antara penyedia layanan dan memfasilitasi ekosistem aplikasi pembayaran instan yang terhubung. Pengukuran autentikasi pelanggan yang kuat dan API yang standar akan memfasilitasi pembayaran yang mulus di seluruh platform.

Dompet digital dan seluler untuk memperluas pertumbuhan melalui API terbuka

Dompet digital - termasuk dompet lewat, dompet nilai tersimpan, dan dompet uang seluler - terus mendominasi lanskap e-commerce global, mencakup 50% dari total nilai transaksi pada 2023. Sebagai metode pembayaran yang tumbuh paling cepat di e-commerce, dompet digital diproyeksikan untuk tumbuh dengan CAGR 15% hingga 2027. Integrasi fungsi open finance ke dalam dompet digital memungkinkan pengguna untuk mengisi dompet mereka dengan hanya beberapa klik, tanpa biaya tambahan. Kombinasi kenyamanan dan keamanan ini mendorong popularitas mereka di kalangan konsumen dan bisnis.

Solusi BNPL akan menjadi lebih dipersonalisasi

Solusi data terbuka telah memicu ekspansi layanan BNPL, memungkinkan konsumen untuk membagi pembayaran menjadi cicilan tanpa bunga, membuat pembelian bernilai tinggi lebih mudah dijangkau. Penyedia BNPL menggunakan API untuk mengakses data transaksional yang rinci, memungkinkan penilaian kredit dan risiko pelanggan yang lebih baik. Data ini juga dapat dimonetisasi dalam ekosistem open finance, memberikan aliran pendapatan tambahan.

Harap dicatat bahwa versi bahasa Indonesia didukung oleh AI dan karena itu mungkin terjadi kesalahan kecil.

Penulis

Ai Base Network (ABN), ABN ASIA didirikan oleh orang-orang dengan akar yang kuat di dunia akademis, dengan pengalaman kerja di Amerika Serikat, Belanda, Hungaria, Jepang, Korea Selatan, Singapura, dan Vietnam. ABN Asia adalah tempat di mana akademik dan teknologi bertemu dengan peluang. Dengan solusi terdepan kami dan layanan pengembangan perangkat lunak yang kompeten, kami membantu bisnis untuk meningkatkan level dan bersaing di panggung global. Komitmen kami: Lebih Cepat. Lebih Baik. Lebih handal. Dalam kebanyakan kasus: Lebih murah juga.

Jangan ragu untuk menghubungi kami jika Anda membutuhkan layanan IT, konsultasi digital, solusi perangkat lunak siap pakai, atau jika Anda ingin mengirimkan permintaan proposal (RFP). Anda dapat menghubungi kami di [email protected]. Kami siap membantu Anda dengan semua kebutuhan teknologi Anda.

© ABN ASIA