- Diterbitkan pada

Visa vs. Mastercard vs. American Express

- Penulis

- Nama

- AbnAsia.org

- @steven_n_t

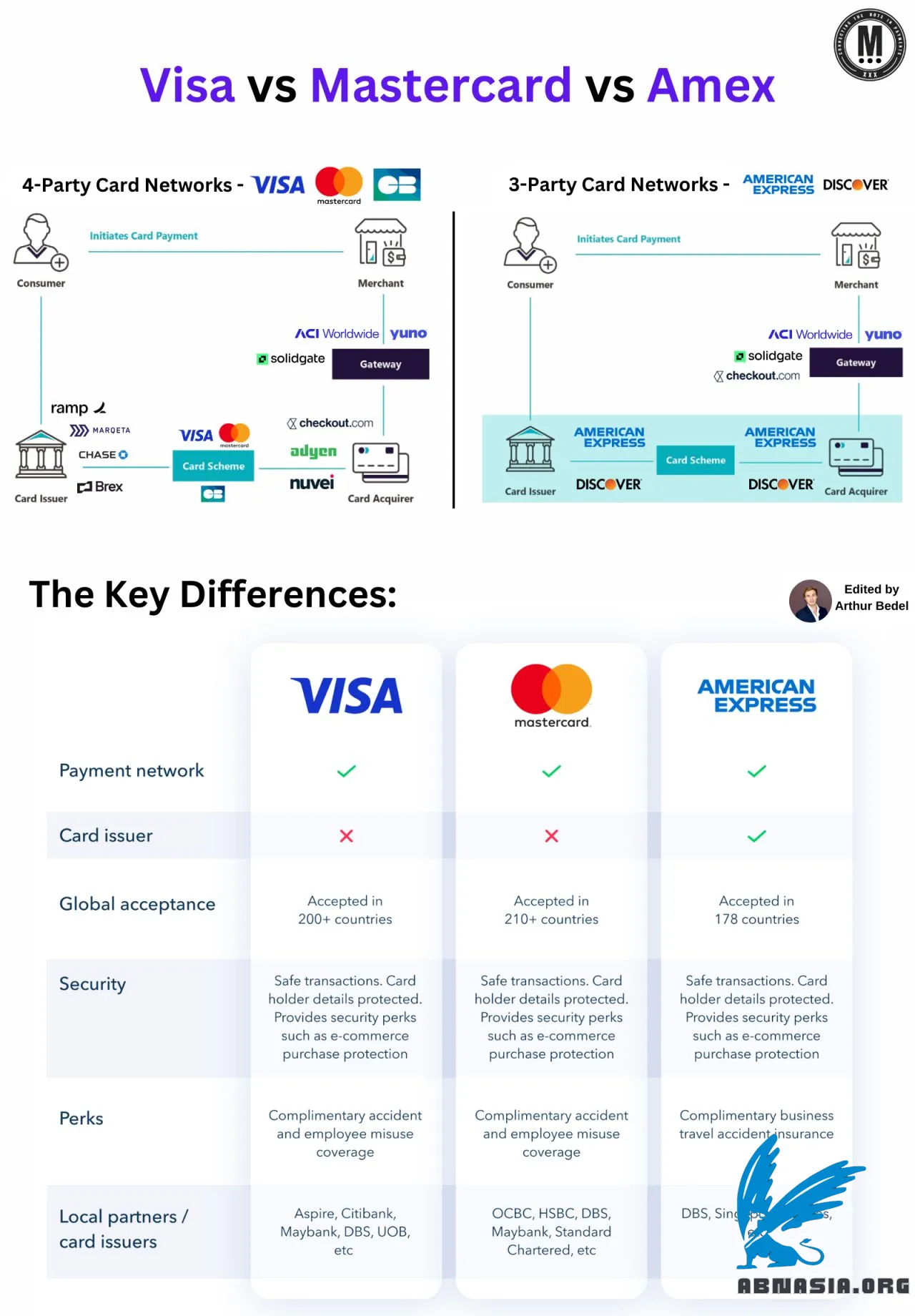

Visa, Mastercard, dan American Express adalah pemain dominan di industri pembayaran global, tetapi mereka beroperasi secara berbeda.

Model Pembayaran Kartu:

Jaringan Kartu 4-Partai (Visa, Mastercard, GIE Cartes Bancaires):

Model ini melibatkan empat pemain kunci: konsumen, penerbit, pedagang, dan akuisitor. Pedagang berinteraksi dengan pelanggan dan akuisitor, sedangkan jaringan kartu bertindak sebagai perantara.

Jaringan Kartu 3-Partai (American Express, Discover Financial Services):

Dalam model ini, satu entitas menangani peran penerbit, akuisitor, dan jaringan. Pedagang membayar satu biaya, yang sering kali lebih tinggi dibandingkan dengan model 4-partai.

Proses Otorisasi di Titik Penjualan (4-Partai vs. 3-Partai)

Model 4-Partai:

Bank penerbit memberikan kartu debit atau kredit kepada pelanggan.

Pelanggan menggesek kartu di terminal Titik Penjualan (POS) untuk melakukan pembelian.

POS mengirimkan transaksi ke akuisitor yang memiliki terminal, berbagi token.

Akuisitor meneruskan transaksi ke jaringan kartu, yang meneruskan ke penerbit untuk persetujuan.

Jika disetujui, penerbit menahan dana. Persetujuan atau penolakan dikirim kembali ke akuisitor dan POS, dan dana ditransfer.

Model 3-Partai:

Tiga langkah pertama sama dengan model 4-partai.

American Express atau Discover menangani semua peran (akuisitor, penerbit, dan jaringan), membuat proses lebih efisien dalam sistem tertutup.

Belakangan ini, jaringan ini telah bermitra dengan penerbit dan akuisitor lain untuk memperluas jangkauannya.

Persetujuan atau penolakan dikirim kembali ke akuisitor dan POS, dan dana ditransfer.

Angka Kunci:

Pada tahun 2023, pedagang AS membayar sekitar $224 miliar dalam biaya pembayaran kartu (termasuk biaya interchange, jaringan, dan pemroses).

Pedagang AS bisa telah menghemat $49 miliar pada tahun 2023 jika biaya pada tingkat 2009.

Di Eropa, 45% dari Merchant Discount Rate (MDR) disebabkan oleh biaya interchange.

Perbedaan Kunci:

Visa dan Mastercard adalah jaringan pembayaran, bukan penerbit. Mereka bermitra dengan bank dan lembaga keuangan untuk menawarkan kartu kredit, debit, dan prabayar.

Baik Visa maupun Mastercard diterima di lebih dari 200 negara, tetapi hadiah dan penawaran mereka bervariasi tergantung pada penerbit.

American Express bertindak sebagai penerbit kartu dan jaringan pembayaran, memberinya lebih banyak kontrol atas layanan pelanggan dan hadiah. Ini sering membuatnya menjadi pilihan premium.

Sementara American Express diterima di lokasi yang lebih sedikit daripada Visa dan Mastercard, ia menawarkan keuntungan eksklusif kepada penggunanya.

Harap dicatat bahwa versi bahasa Indonesia didukung oleh AI dan karena itu mungkin terjadi kesalahan kecil.

Penulis

Ai Base Network (ABN), ABN ASIA didirikan oleh orang-orang dengan akar yang kuat di dunia akademis, dengan pengalaman kerja di Amerika Serikat, Belanda, Hungaria, Jepang, Korea Selatan, Singapura, dan Vietnam. ABN Asia adalah tempat di mana akademik dan teknologi bertemu dengan peluang. Dengan solusi terdepan kami dan layanan pengembangan perangkat lunak yang kompeten, kami membantu bisnis untuk meningkatkan level dan bersaing di panggung global. Komitmen kami: Lebih Cepat. Lebih Baik. Lebih handal. Dalam kebanyakan kasus: Lebih murah juga.

Jangan ragu untuk menghubungi kami jika Anda membutuhkan layanan IT, konsultasi digital, solusi perangkat lunak siap pakai, atau jika Anda ingin mengirimkan permintaan proposal (RFP). Anda dapat menghubungi kami di [email protected]. Kami siap membantu Anda dengan semua kebutuhan teknologi Anda.

© ABN ASIA