- 公開日

2900億ドルの収益機会

- 著者

- 名前

- AbnAsia.org

- @steven_n_t

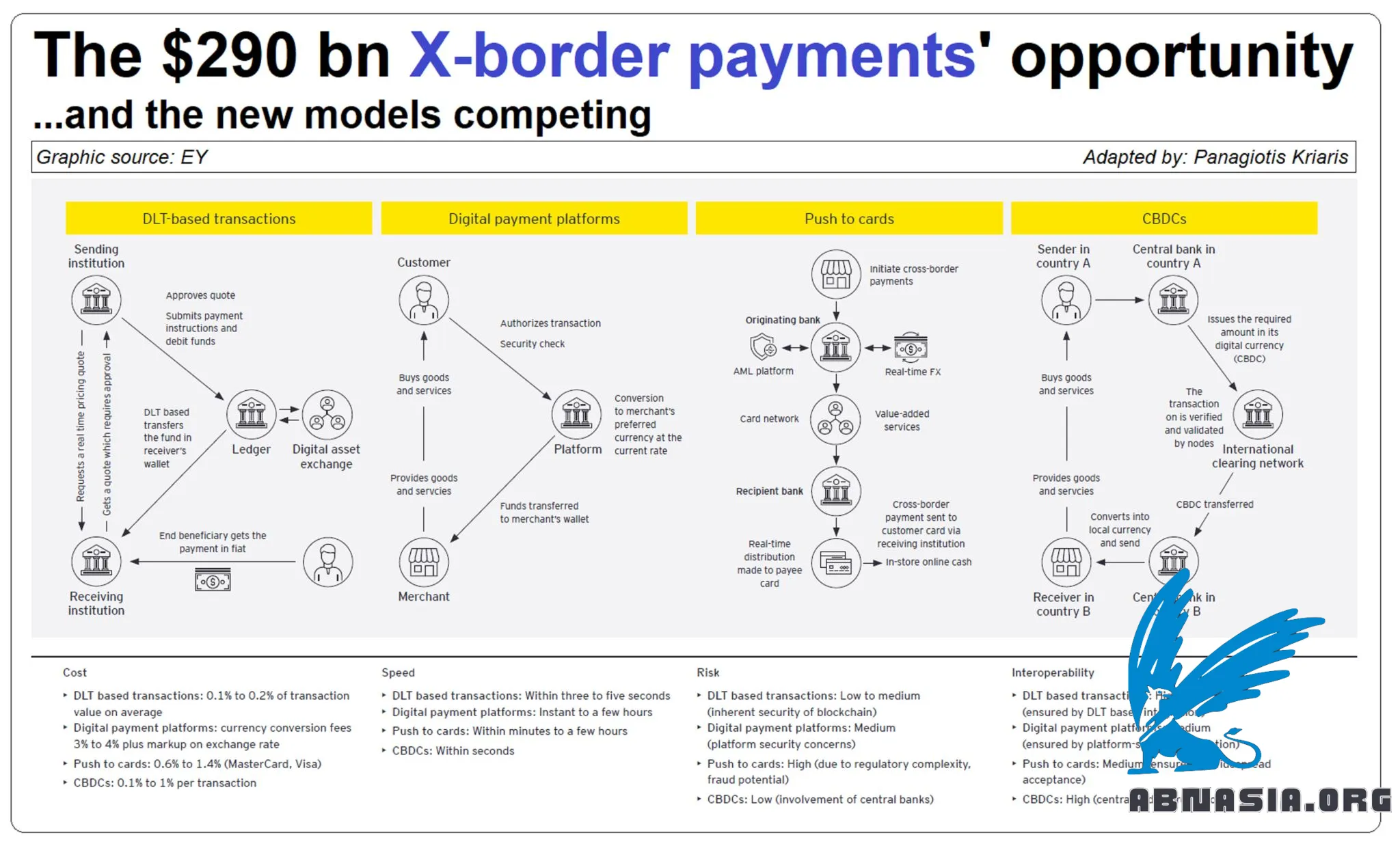

国境を越えた決済は、巨大な290億ドルの収益機会である。ほとんど未開拓のまま、注目を集め、競争が激しくなっている。誰が勝ちを収めているのか。見てみよう。

国境を越えた支払いは、国内の支払いと比較して、非効率で高コスト、透明性が低く、レスポンスタイムが遅いことで悪名高い。レガシーテクノロジー、複雑なプロセス、古いデータフォーマットは、主な原因のひとつである。

数字:

EYによると、2030年までに、世界の国境を越えた支払いフローは2,900兆ドルに達すると予測される

マッキンゼーによると、国境を越えた支払いは、2,900億ドルの収益機会である

オリバー・ワイマンとJPモルガンによると、世界の企業は年間で約23.5兆ドルの資金を国境を越えて移動している(≒世界GDPの25%)。これは、現在のシステム(コレスポンデントバンキングと呼ばれる)に基づいて、年間1200億ドルの取引コストが発生する

構造(EYデータ):

B2Bは、まだ国境を越えた収益の主な原動力である(総収益の70%以上)

消費者カテゴリは、より高い利益率を持ち、成長速度も速い(例:C2C)

B2B電子商取引は、最も急成長している分野のひとつである

いくつかのプレイヤーとセットアップ、新しいものも古いものも、競争している:

SWIFTは、1973年以来、銀行が扱うB2Bの国境を越えた支払いのほとんどを管理するコレスポンデントバンキングモデルを支えている

ブロックチェーン。Rippleなどのフィンテックスタートアップは、分散型インフラストラクチャを使用して市場に挑戦しようとしたが、まだ大きな影響を与えていない。SWIFT自身も最近、トークン化された資産に対してブロックチェーンを実験している

世界中で独自のエンドツーエンドインフラストラクチャを持つプレイヤー、例えばウェスタンユニオンやマネーグラムは、主に小売・送金側をサービスしている

フィンテックのチャレンジャーは、既存の痛みポイントに対して新しいアプローチを模索している、例えばTransferWise(現在はWise)は、SWIFTを迂回するためにローカル銀行口座のネットワークを使用している

ビザやマスターカードなどの大きなスキームは、既存のレールを使用してプッシュ支払いスキーム(Visa Direct、Mastercard Send)を立ち上げ、市場をリードするプレイヤーと提携して、既存の機能に加えて追加の支払い解決策を立ち上げている(例:ビザはWUと、マスターカードはPaysendと提携している)

中央銀行は、CDBC(中央銀行デジタル通貨)を立ち上げ、国境、通貨、支払いシステムを横断する多通貨CDBCネットワークを構築している

国境を越えた支払いは、数十年前に作られた技術とインフラストラクチャに基づいて運営されているが、これは今日のニーズに合わない。世界規模でこのようなものを置き換えることは、最大の課題であり、革新がまだ非革命的な解決策(例:ワークアラウンドを作成する、またはレイヤーを追加する)に焦点を当てている主な理由である。機会はまだ手に入る。

日本語版は Ai 支援を使用しているため、小さな間違いが存在する可能性があることをご了承ください。

著者

Ai Base Network (ABN), ABN ASIAは、アカデミアに深く関わり、アメリカ、オランダ、ハンガリー、日本、韓国、シンガポール、ベトナムでの仕事経験を持つ人々によって設立されました。ABN ASIAは、学問とテクノロジーが機会と出会う場所です。最先端のソリューションと優れたソフトウェア開発サービスにより、ビジネスがレベルアップし、グローバルシーンに挑戦できるよう支援しています。 私たちの取り組み: より速く。 より良い。 より信頼性が高くなります。 ほとんどの場合、価格も安くなります。

いつでも、ITサービス、デジタルコンサルティング、既製のソフトウェアソリューション、または提案依頼書(RFP)をお探しの際は、お気軽にお問い合わせください。お問い合わせ先は[email protected]です。お客様のテクノロジーに関するニーズにお応えします。

© ABN ASIA