- 公開日

AI インデックス: 13 のグラフで見る AI の現状

- 著者

- 名前

- AbnAsia.org

- @steven_n_t

"

「このインデックスはスタンフォード人間中心人工知能研究所 (HAI) の独立した取り組みであり、学界と業界全体の専門家からなる学際的なグループである AI インデックス運営委員会が主導しています。

今年のレポートでは、マルチモーダル基盤モデルの台頭、生成 AI への大規模な現金投資、新しいパフォーマンス ベンチマーク、世界的な世論の変化、新しい主要な規制について取り上げています。

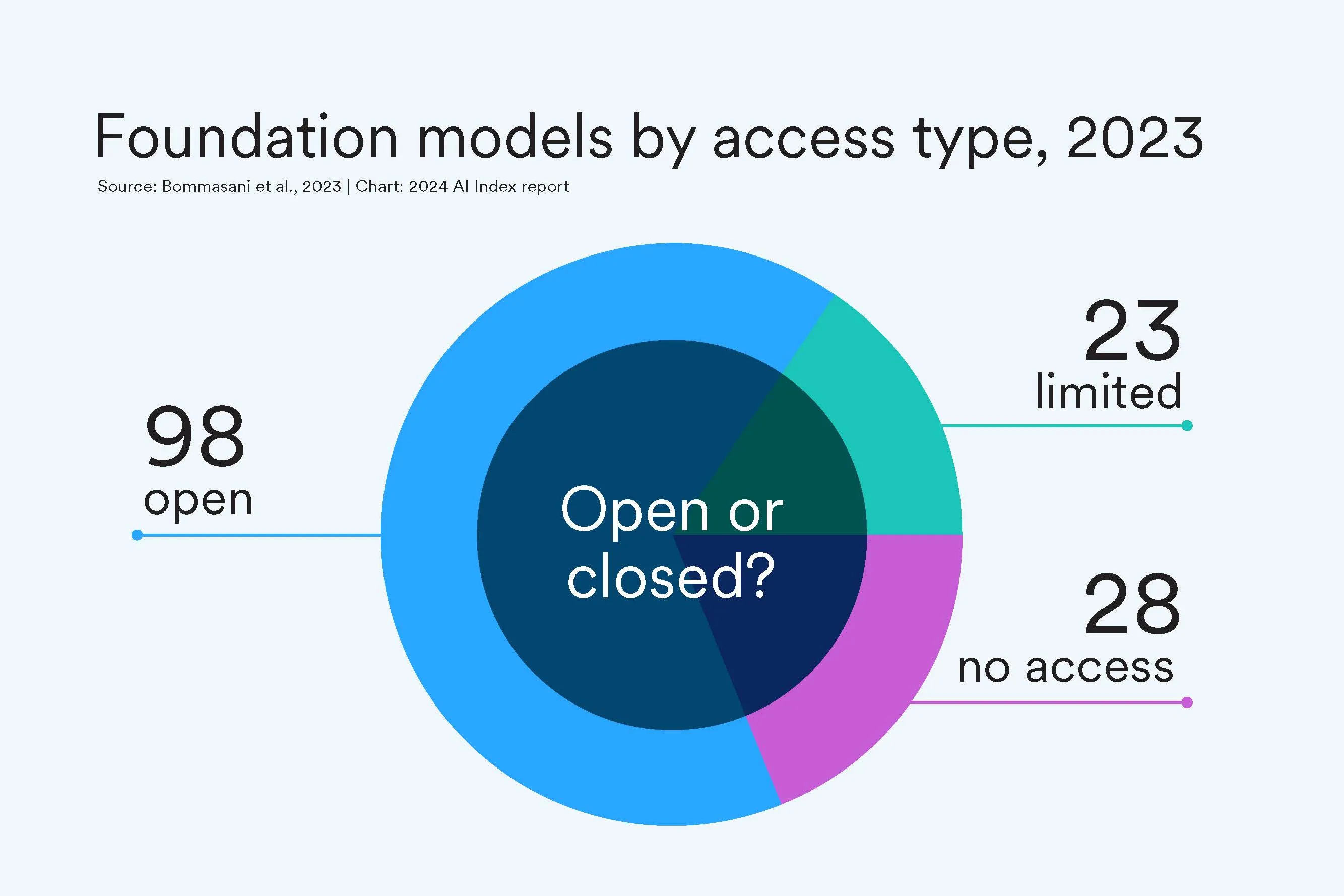

オープンソースへの移行

昨年、組織は 149 の基礎モデルをリリースしました。これは、2022 年にリリースされた数の 2 倍以上です。これらの新しくリリースされたモデルのうち、65.7% がオープンソース (誰でも自由に使用および変更できることを意味します) であったのに対し、組織は 44.4% にすぎませんでした。 2022年は33.3%、2021年は33.3%。

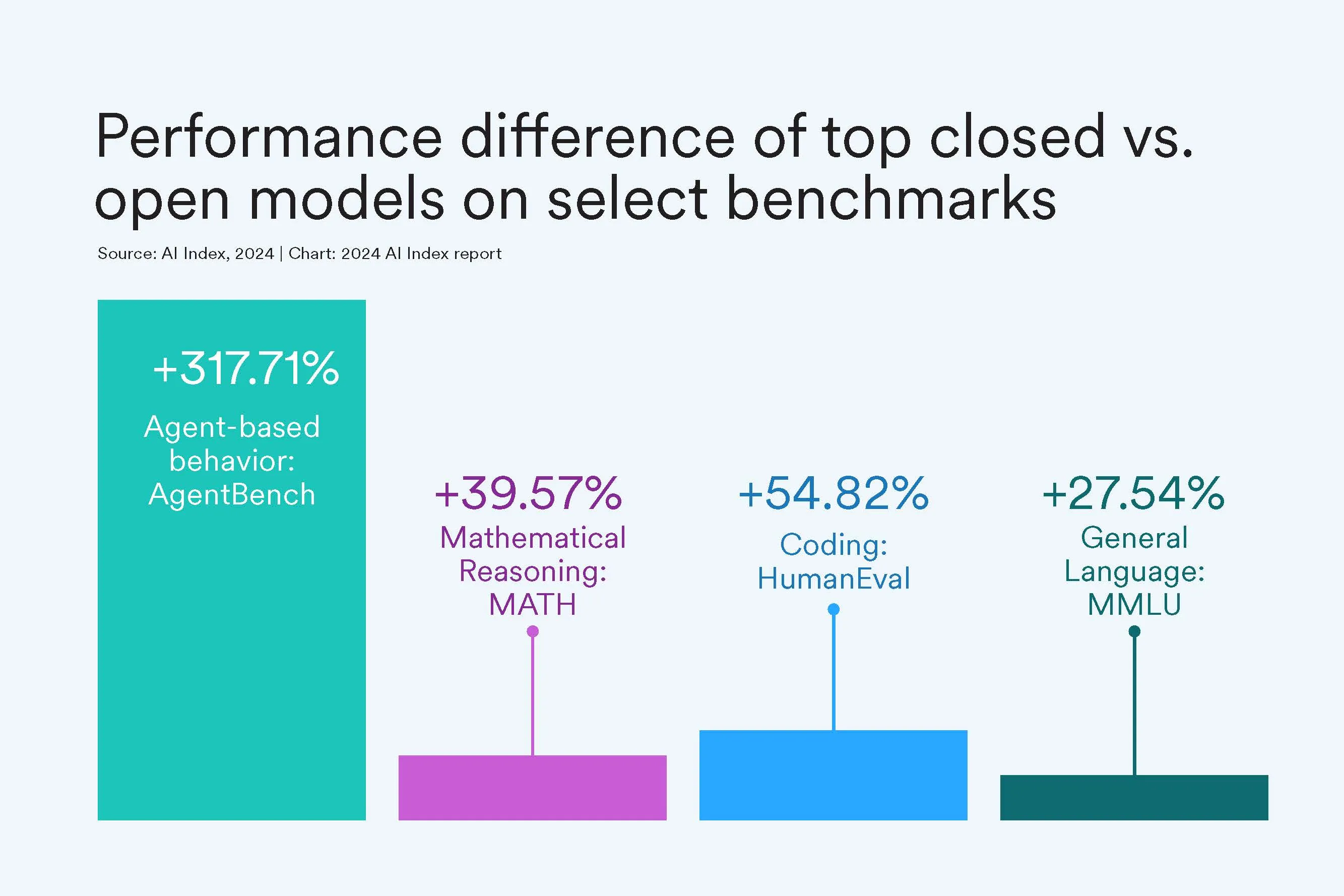

閉じたモデルがタスク全体で開いたモデルよりも優れていることを示す棒グラフ

閉じたモデルがタスク全体で開いたモデルよりも優れていることを示す棒グラフ

しかし、パフォーマンスを犠牲にするのでしょうか?

クローズドソース モデルは依然として、オープンソースのモデルよりも優れたパフォーマンスを発揮します。選択した 10 のベンチマークでは、クローズド モデルは中央値 24.2% のパフォーマンス上の利点を達成しました。その差は、GSM8K などの数学的タスクではわずか 4.0% から、AgentBench などのエージェント タスクでは最大 317.7% までの範囲でした。

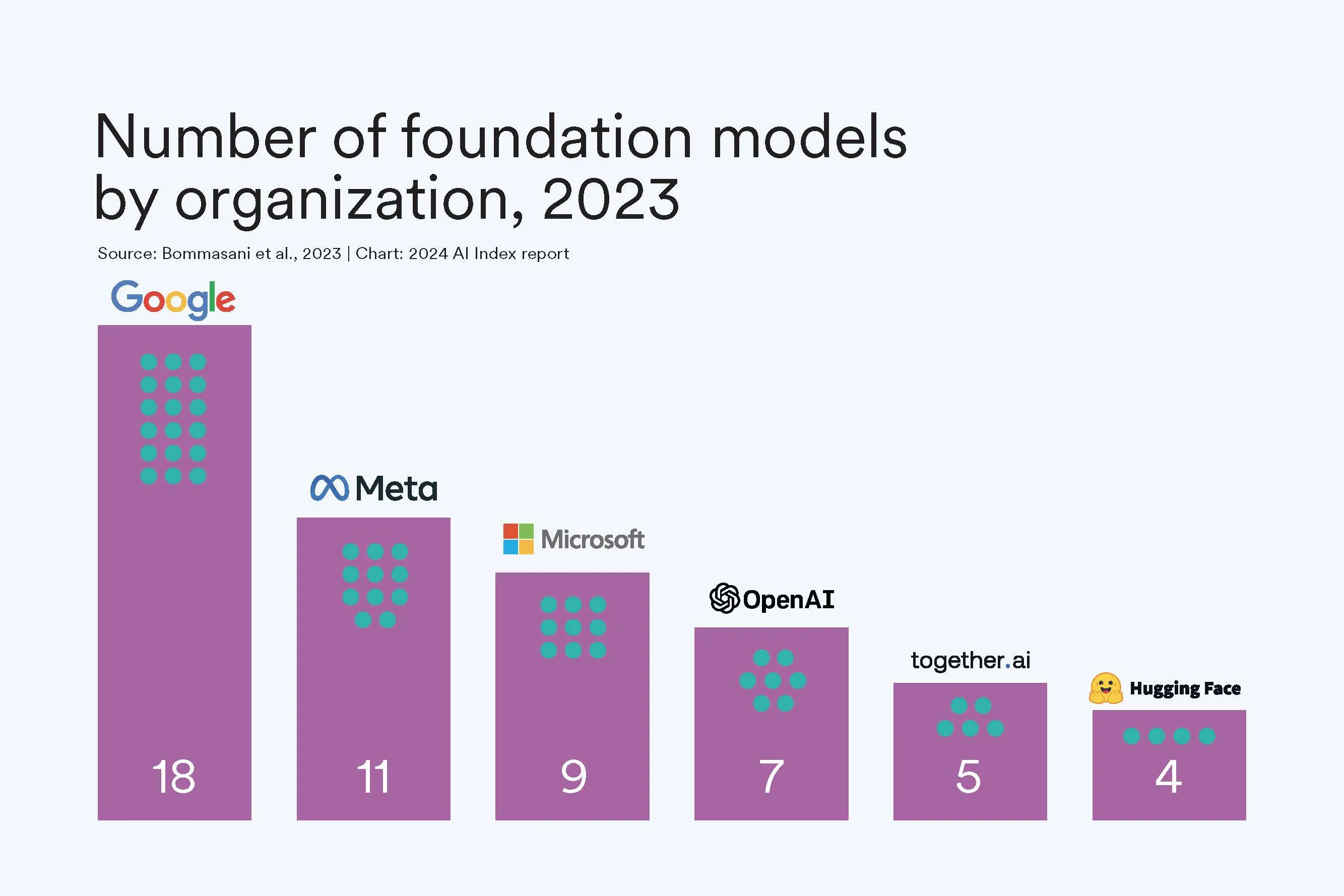

Google が他のどの企業よりも多くの基盤モデルを持っていることを示す棒グラフ

最大のプレーヤー

業界は、特に基礎モデルの構築とリリースにおいて AI を支配しています。昨年 Google は、Gemini や RT-2 など、他の業界プレーヤーを抑えて最も多くのモデルをリリースしました。実際、2019 年以降、Google が最も多くの基盤モデルをリリースし、合計 40 のモデルをリリースし、次に OpenAI が 20 のモデルをリリースしました。 学術界が業界をリードしています: この 1 年、カリフォルニア大学バークレー校が 3 つのモデル、スタンフォード大学が 2 つのモデルをリリースしました。

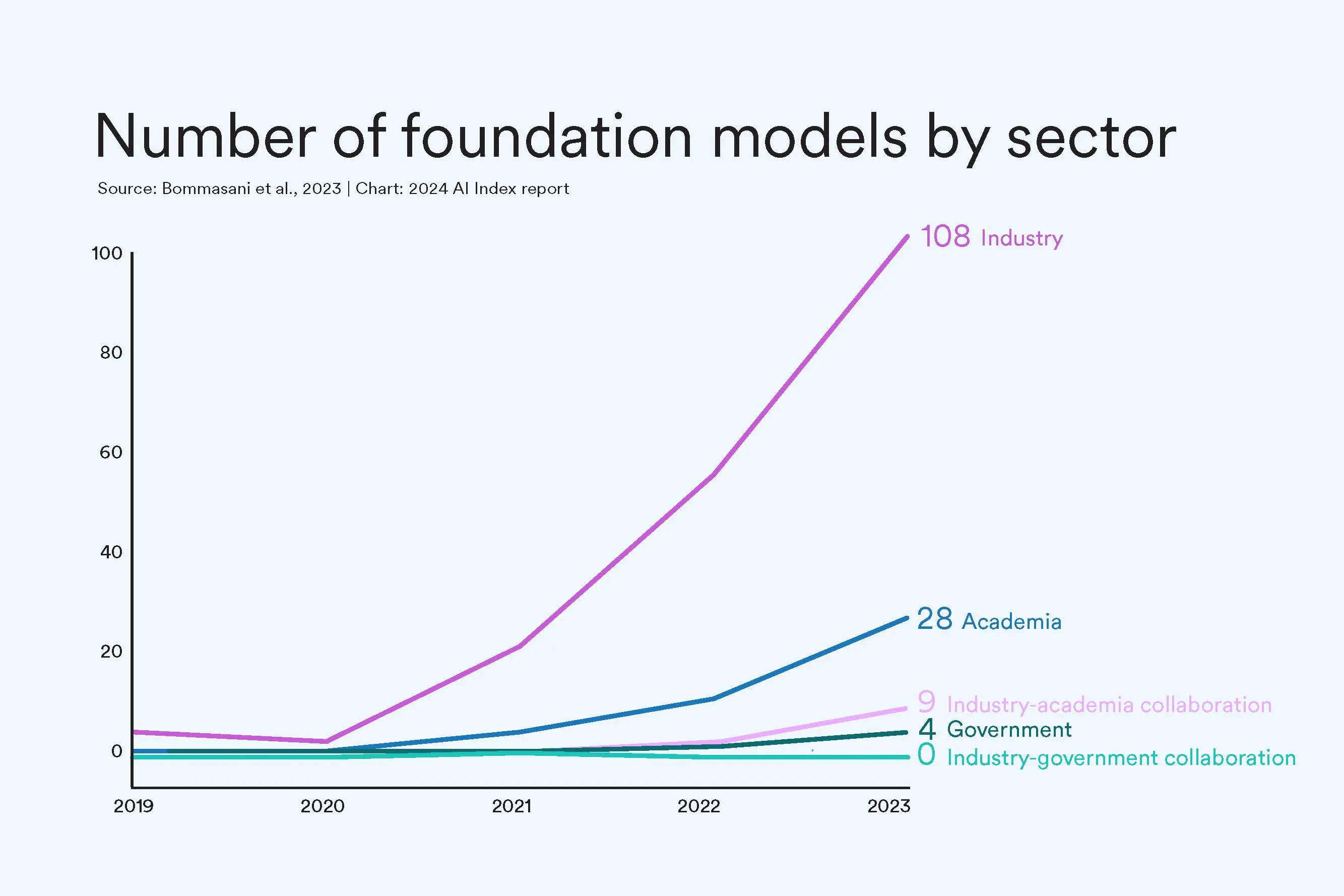

業界が 10 年間にわたって基礎モデルの作成において学術界や政府をはるかに上回っていることを示す折れ線グラフ

業界の小人すべて

現時点で企業 AI が唯一のプレイヤーであるという、より顕著な証拠が必要な場合は、これで十分です。 2023 年には、すべての新しい基盤モデルの 72% が業界で占められました。

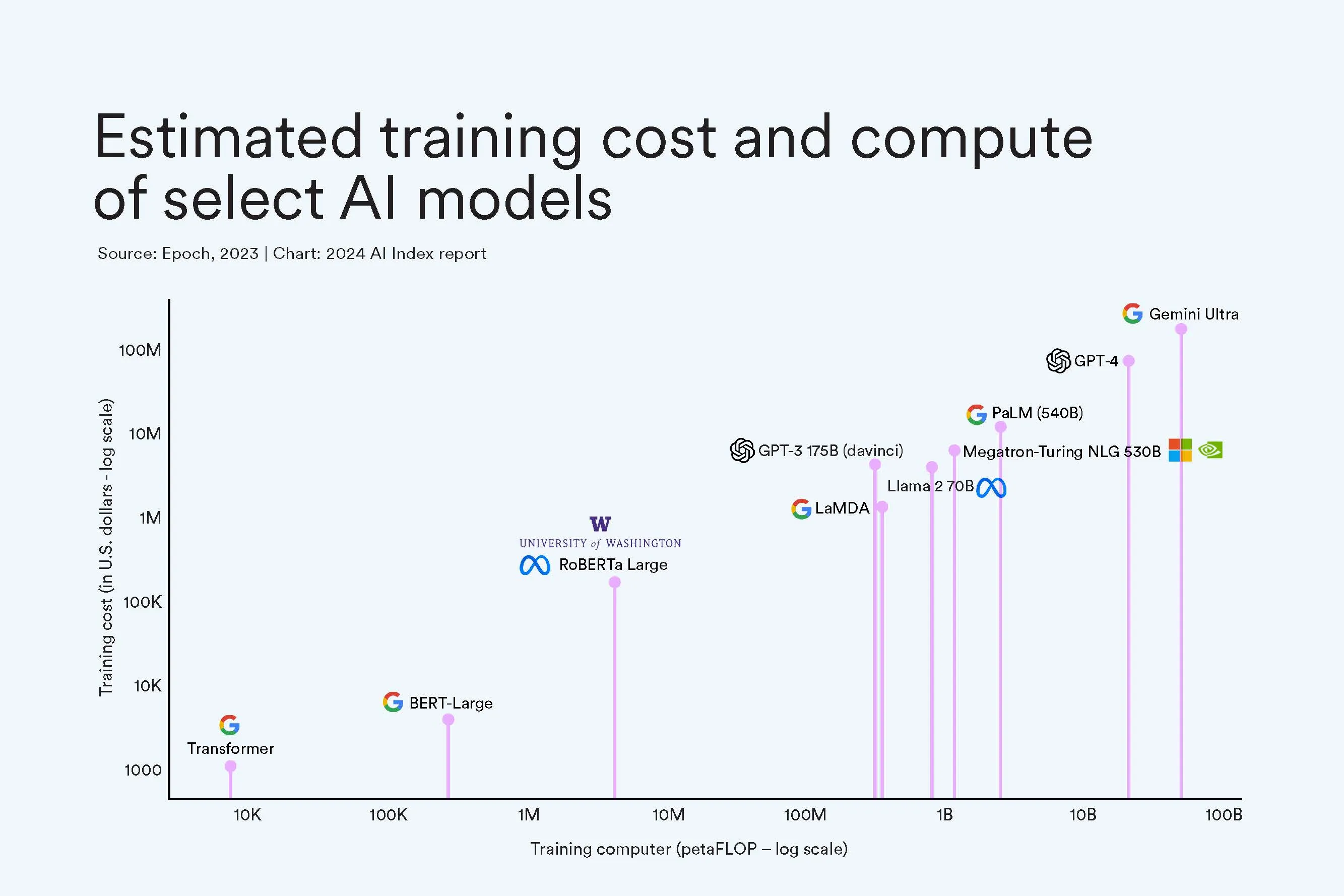

AI モデルのトレーニングにかかるコストの増加を示すグラフ

AI モデルのトレーニングにかかるコストの増加を示すグラフ

価格が急上昇

学術界と政府が AI 競争から遠ざけられている理由の 1 つは、これらの巨大なモデルのトレーニングにかかるコストが急激に増加していることです。 Google の Gemini Ultra のトレーニングには推定 1 億 9,100 万ドル相当のコンピューティング費用がかかり、OpenAI の GPT-4 には推定 7,800 万ドル相当のコンピューティング費用がかかりました。比較すると、2017 年時点では、事実上すべての最新の LLM を支えるアーキテクチャを導入したオリジナルの Transformer モデルの価格は約 900 ドルでした。

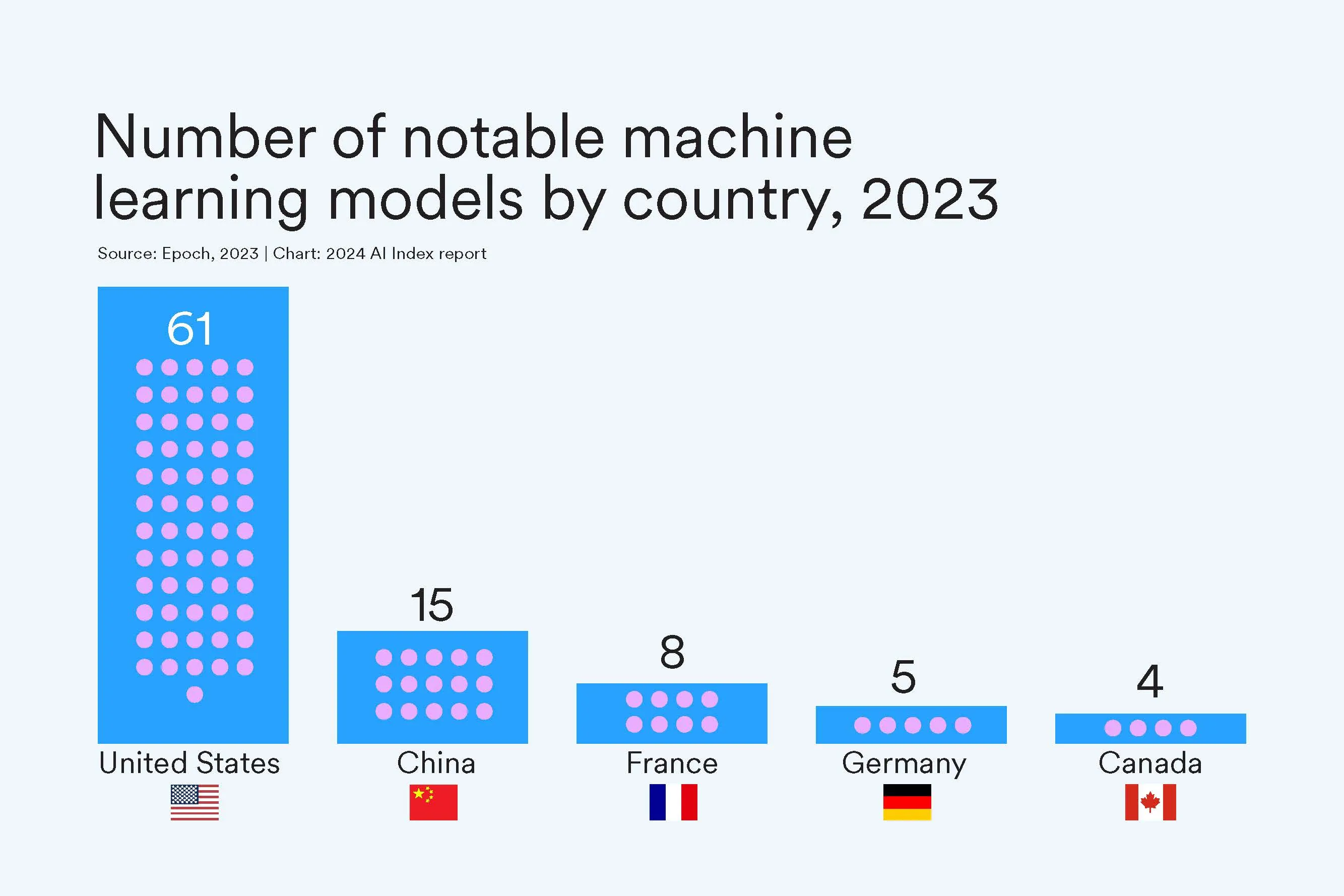

米国が圧倒的に多くの基礎モデルを生産していることを示す棒グラフ

米国が圧倒的に多くの基礎モデルを生産していることを示す棒グラフ

AI種族って何? 少なくとも注目すべき機械学習モデルに関しては、米国は 2023 年に他国を大きく上回り、2023 年に合計 61 のモデルを開発しました。2019 年以来、米国は注目すべきモデルの大部分の創出において一貫して先頭に立っており、次に中国と米国が続きます。イギリス。

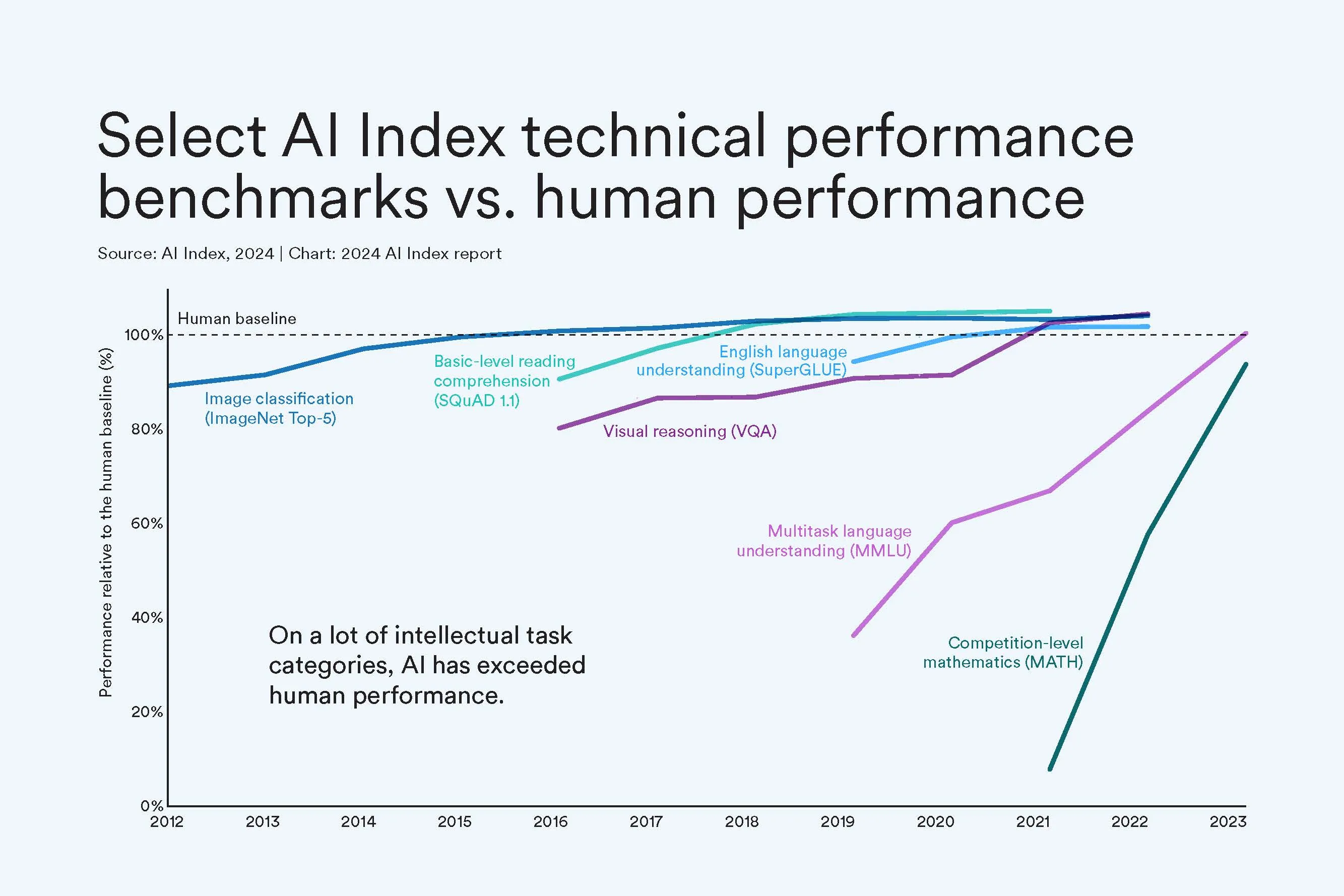

多くの知的作業カテゴリにわたって、AI が人間のパフォーマンスを上回っていることを示す折れ線グラフ

多くの知的作業カテゴリにわたって、AI が人間のパフォーマンスを上回っていることを示す折れ線グラフ

引っ越してください、人間

2023 年の時点で、AI は読解力から視覚的推論まで、多くの重要な AI ベンチマークで人間レベルのパフォーマンスに達しています。それでも、競技レベルの数学などのいくつかのベンチマークにはわずかに及ばない。 AI は非常に多くの標準ベンチマークを大幅に上回っているため、AI 学者は新たな、より困難な課題を生み出す必要がありました。今年のインデックスでは、コーディングのタスク、高度な推論、エージェントの動作など、これらの新しいベンチマークのいくつかも追跡しました。

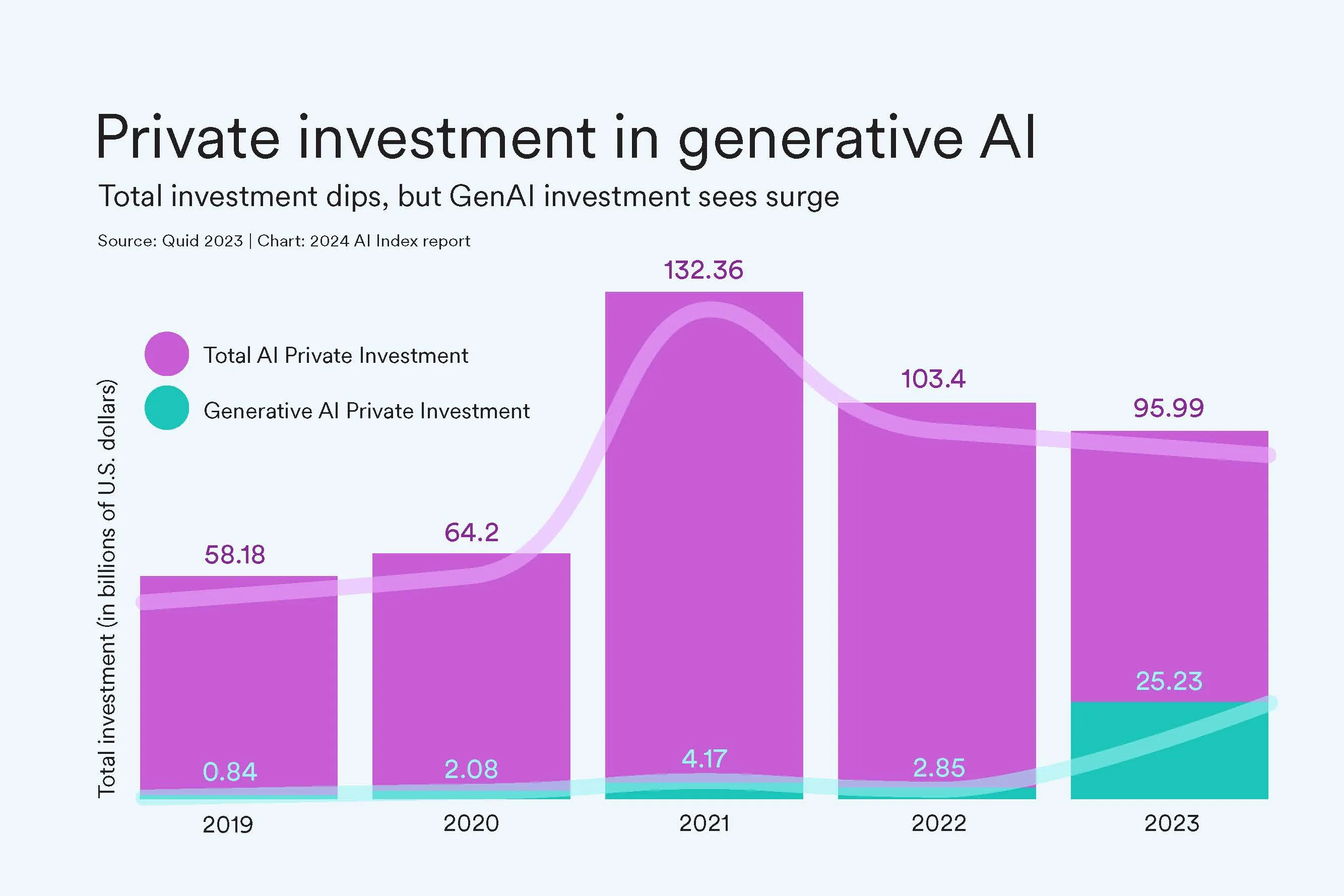

AI への民間投資全体が落ち込んでいるものの、生成 AI への投資が急増していることを示す棒グラフ

民間投資の減少 (しかし、また会いましょう、GenAI)

AI の民間投資は 2021 年以降着実に減少していますが、生成 AI は勢いを増しています。 2023年、この分野は252億ドルの投資を集めたが、これは2022年の投資額のほぼ9倍、2019年の投資額の約30倍である(これをChatGPT効果と呼ぶ)。ジェネレーティブ AI は、2023 年に AI 関連の民間投資全体の 4 分の 1 以上を占めました。

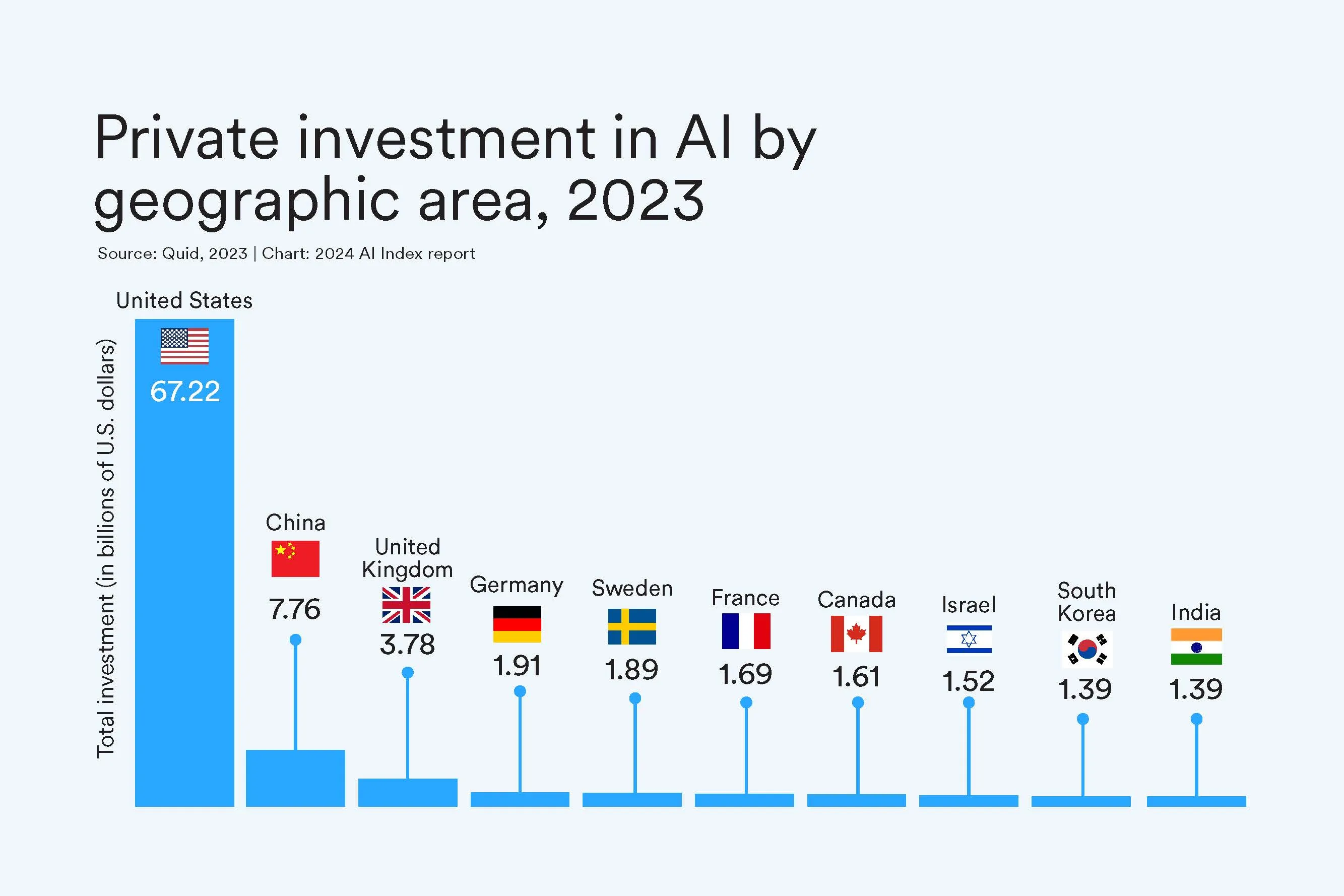

AIへの民間投資において米国が他国を圧倒していることを示す棒グラフ

そして再び、2023 年には米国が AI 民間投資で優位に立つことになります。 2023年の米国への投資額672億ドルは、次に多い国である中国への投資額の約8.7倍、英国への投資額の17.8倍となった。そのラインナップはズームアウトしても同じように見えます。2013 年以降の累計では、米国が 3,352 億ドルで投資をリードし、次いで中国が 1,037 億ドル、英国が 223 億ドルとなっています。

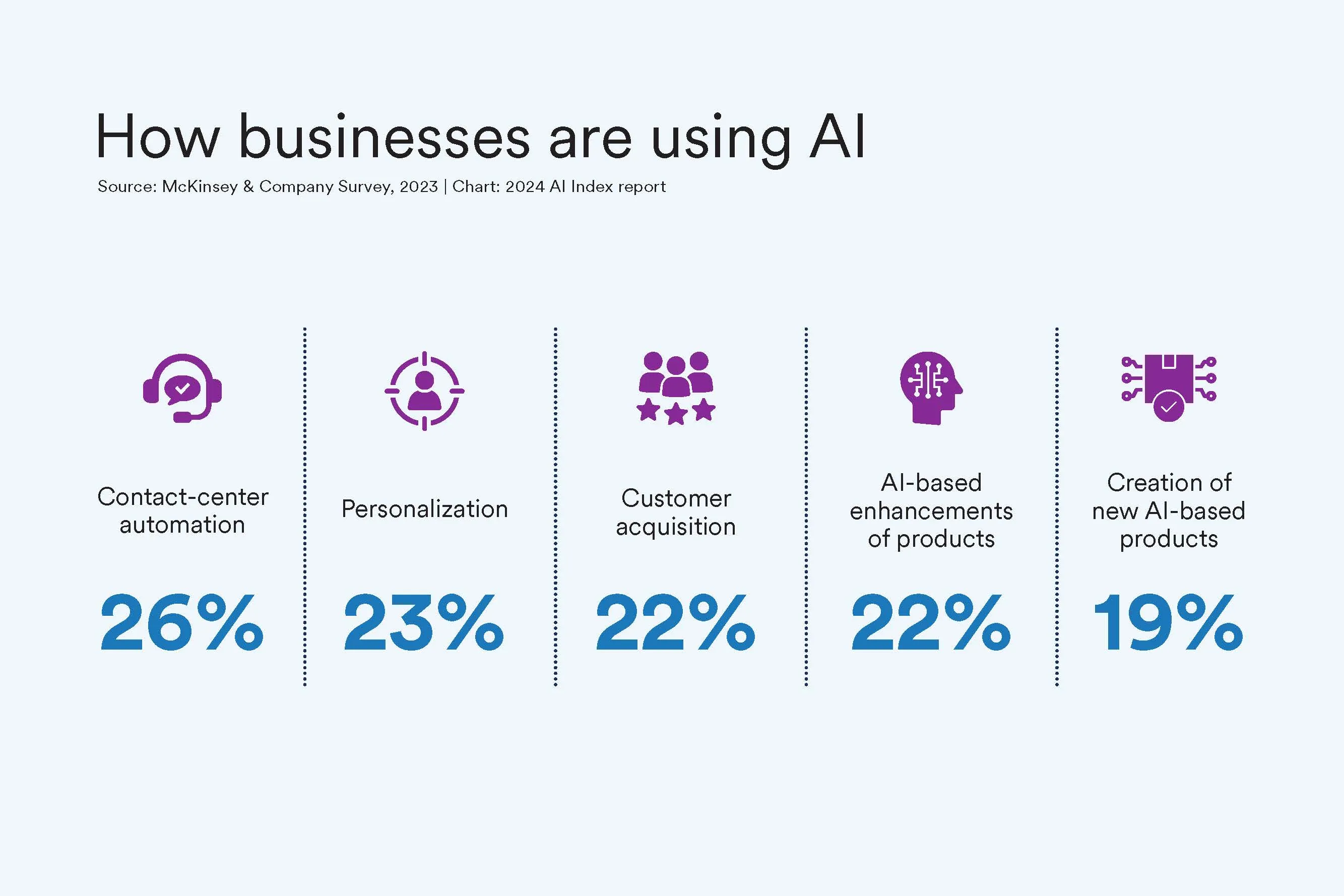

企業の 26% がコンタクト センターの自動化に AI を使用し、23% がパーソナライゼーションに AI を使用していることを示すインフォグラフィック

企業導入はどこにあるのでしょうか?

ビジネスの一部に AI を導入する企業が増えています。調査では、組織の 55% が 2023 年に AI を使用していると回答し、2022 年の 50%、2017 年の 20% から増加しました。企業は、コンタクト センターの自動化やコンテンツのパーソナライズに AI を使用していると報告しています。 、新規顧客を獲得します。

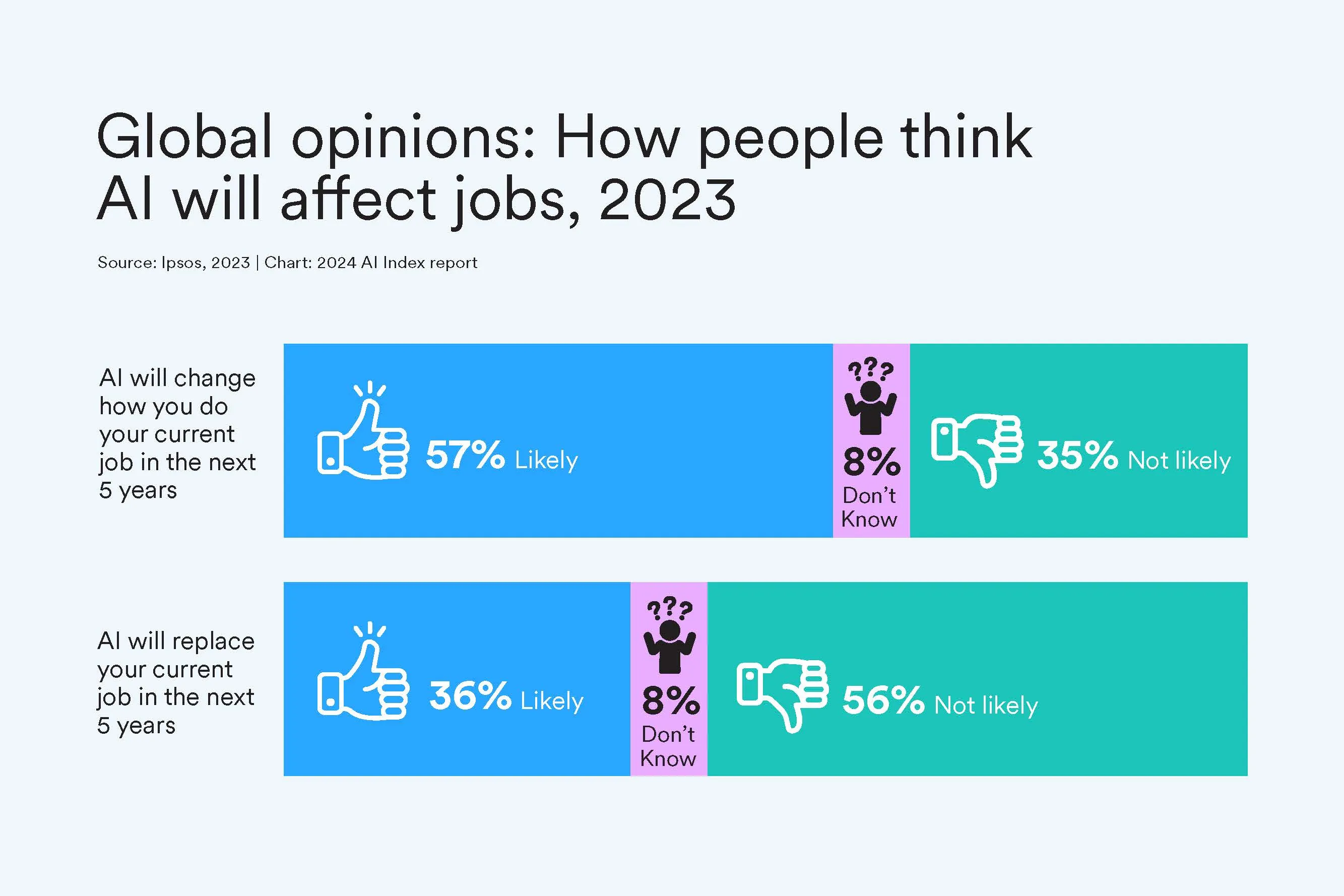

57% の人が 5 年以内に自分の仕事のやり方が AI によって変わると信じており、36% が AI が仕事に取って代わると信じていることを示す棒グラフ。

若くて裕福な人は仕事について心配している

世界的には、ほとんどの人が AI によって自分の仕事が変わることを期待しており、3 分の 1 以上の人が AI が自分に取って代わることを期待しています。若い世代(Z 世代やミレニアル世代)は、X 世代や団塊の世代などの古い世代と比較して、AI からのより大きな効果を期待しています。具体的には、ブーマー世代の回答者の 46% と比較して、Z 世代の 66% が、AI が現在の仕事に大きな影響を与えると考えています。一方、高収入、高学歴、意思決定の役割を持つ個人は、AI が雇用に大きな影響を与えると予測しています。

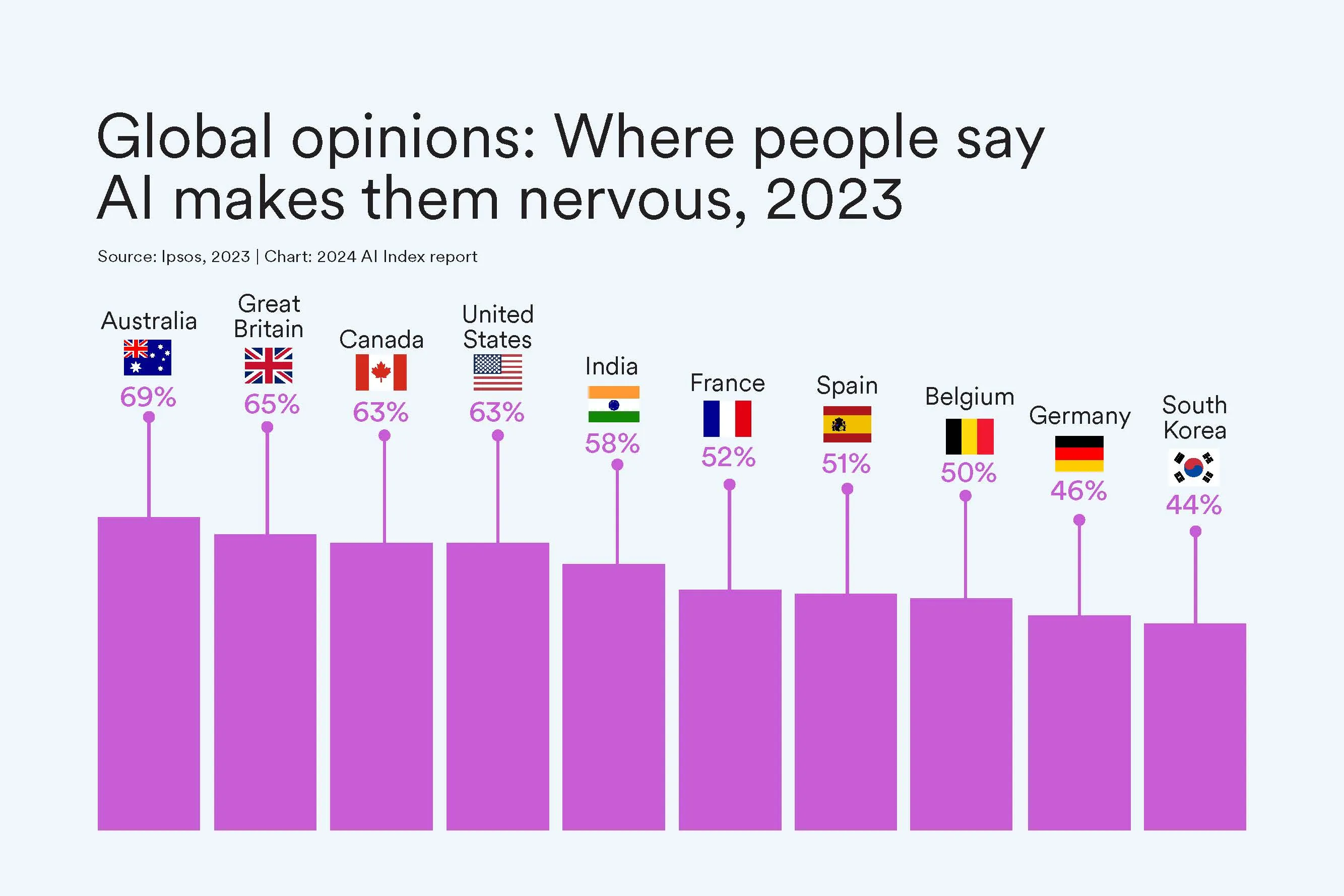

AI に対して最も緊張している国を示す棒グラフ。オーストラリアが69%、イギリスが65%、カナダが63%でトップとなっている。

AI に対して最も緊張している国を示す棒グラフ。オーストラリアが69%、イギリスが65%、カナダが63%でトップとなっている。

連邦がAI製品を懸念する一方で

AI 製品やサービスは緊張するかどうかという調査で、オーストラリア人の 69%、英国人の 65% が「緊張する」と回答しました。 AI 製品に対する懸念が最も低いのは日本で 23% です。

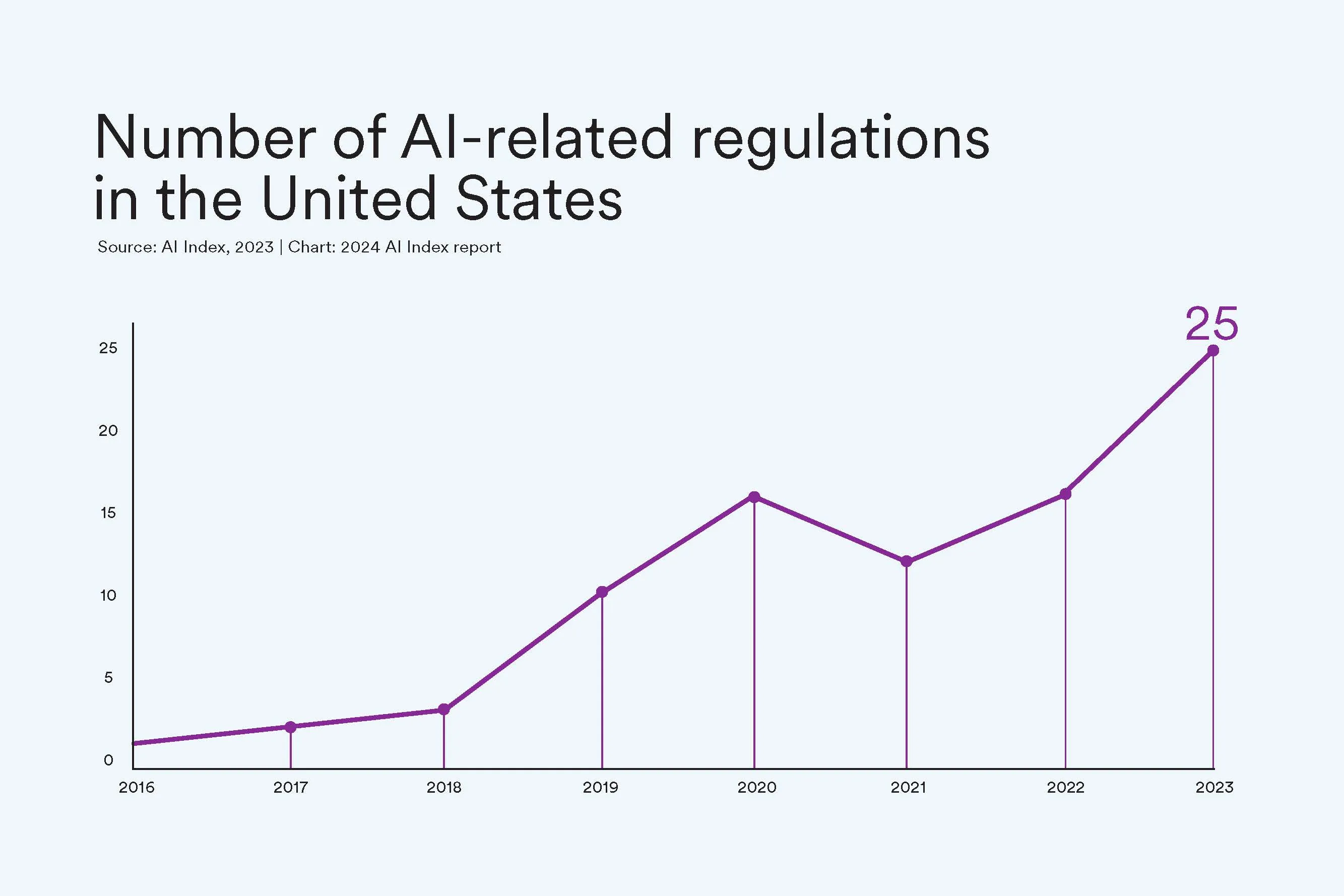

2016 年以降の米国における AI 規制の増加を示す折れ線グラフ。 2023年に25の政策が可決される

規制集会

米国の規制当局は、国民を保護し、AI ツールとデータの使用を管理するための規制を可決する例が増えています。たとえば、著作権局と米国議会図書館は、AI によって生成された素材を含む作品に関する著作権登録ガイダンスを可決し、一方証券取引委員会はサイバーセキュリティ リスク管理戦略、ガバナンス、インシデント開示計画を策定しました。最も多くの規制を可決した機関は、大統領府と商務省であった。 」"

日本語版は Ai 支援を使用しているため、小さな間違いが存在する可能性があることをご了承ください。

著者

Ai Base Network (ABN), ABN ASIAは、アカデミアに深く関わり、アメリカ、オランダ、ハンガリー、日本、韓国、シンガポール、ベトナムでの仕事経験を持つ人々によって設立されました。ABN ASIAは、学問とテクノロジーが機会と出会う場所です。最先端のソリューションと優れたソフトウェア開発サービスにより、ビジネスがレベルアップし、グローバルシーンに挑戦できるよう支援しています。 私たちの取り組み: より速く。 より良い。 より信頼性が高くなります。 ほとんどの場合、価格も安くなります。

いつでも、ITサービス、デジタルコンサルティング、既製のソフトウェアソリューション、または提案依頼書(RFP)をお探しの際は、お気軽にお問い合わせください。お問い合わせ先は[email protected]です。お客様のテクノロジーに関するニーズにお応えします。

© ABN ASIA