- 公開日

ビザ対マスターカード対アメリカンエクスプレス

- 著者

- 名前

- AbnAsia.org

- @steven_n_t

Visa、Mastercard、American Expressは、世界的な決済業界で支配的な地位にあるが、それぞれ異なる形で運営されている。

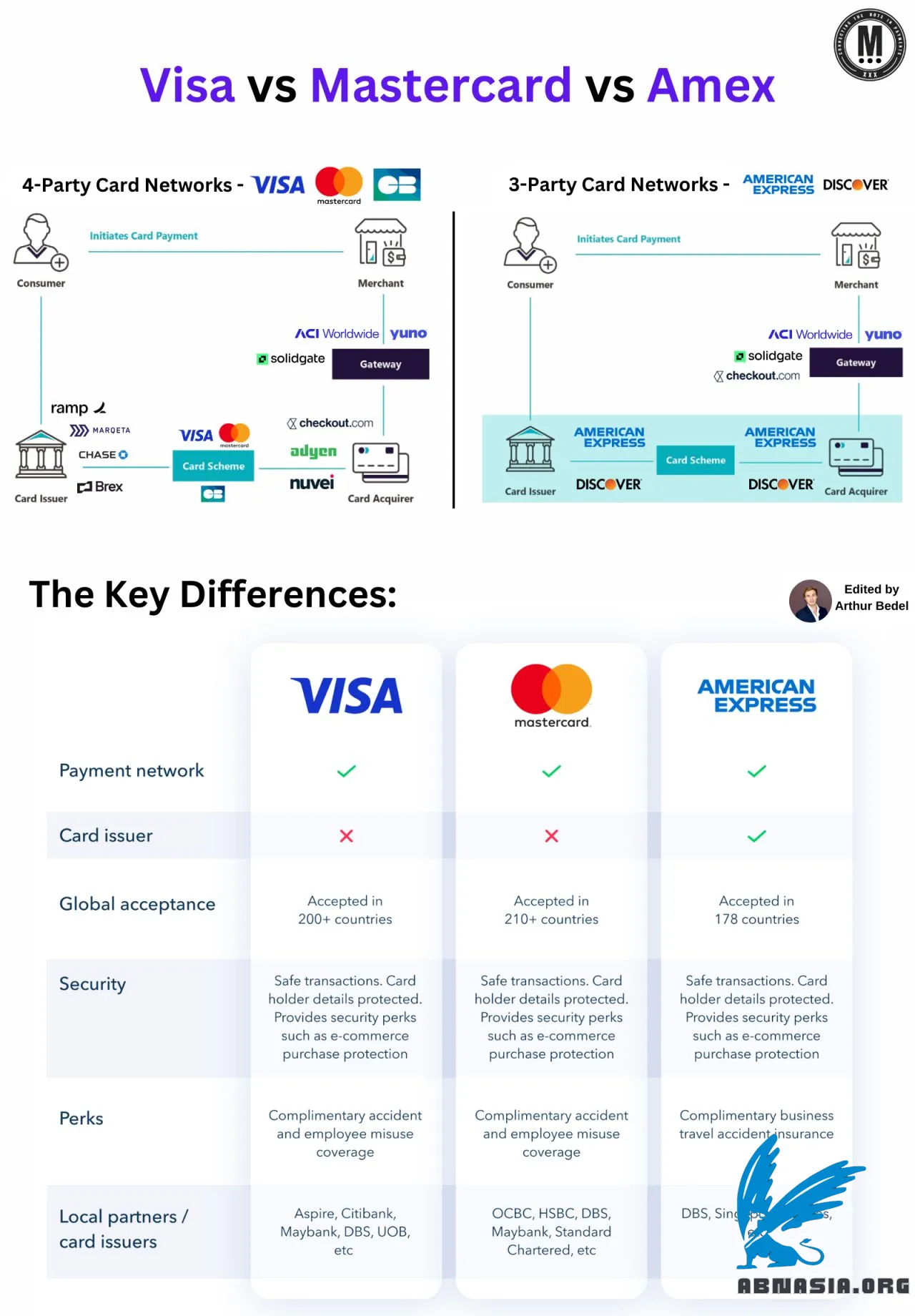

カード決済モデル:

4-Partyカードネットワーク(Visa、Mastercard、GIE Cartes Bancaires):

このモデルには、4つの主なプレーヤーが関与する。消費者、発行者、店舗、加盟店がそれぞれの役割を果たす。店舗は、顧客や加盟店とやり取りし、カードネットワークは仲介者として機能する。

3-Partyカードネットワーク(American Express、Discover Financial Services):

このモデルでは、発行者、加盟店、ネットワークの役割を単一のエンティティが担う。店舗は単一の手数料を支払うが、4-Partyモデルに比べて高いことが多い。

ポイントオブセールでの認可プロセス(4-Partyモデルvs.3-Partyモデル)

4-Partyモデル:

発行銀行が顧客にデビットカードまたはクレジットカードを提供する。

顧客がポイントオブセール(POS)端末でカードを使用して購入する。

POS端末がトークンを共有して、取引を加盟店所有の端末に送信する。

加盟店が取引をカードネットワークに転送し、カードネットワークが発行者に承認を依頼する。

承認された場合、発行者が資金を保有する。承認または拒否の通知が加盟店とPOS端末に戻され、資金が転送される。

3-Partyモデル:

最初の3つのステップは4-Partyモデルと同じである。

American ExpressまたはDiscoverが加盟店、発行者、ネットワークの役割をすべて担い、クローズドループシステムでプロセスをより効率的に行う。

最近では、これらのネットワークが他の発行者や加盟店と提携して、リーチを拡大している。

承認または拒否の通知が加盟店とPOS端末に戻され、資金が転送される。

主な数字:

2023年には、米国の店舗がカード決済の手数料として約2240億ドルを支払った(取引手数料、ネットワーク手数料、プロセッサ手数料を含む)。

米国の店舗は、2023年に手数料が2009年の水準にあった場合、490億ドルを節約できた可能性がある。

ヨーロッパでは、45%のマーチャントディスカウントレート(MDR)が取引手数料によるものである。

主な違い:

VisaとMastercardは、発行者ではなく、決済ネットワークである。彼らは、クレジットカード、デビットカード、プリペイドカードを提供するために、銀行や金融機関と提携している。

VisaとMastercardは、200以上の国で利用可能であるが、リワードや特典は発行者によって異なる。

American Expressは、カード発行者と決済ネットワークの両方の役割を担っており、顧客サービスとリワードに対するより多くのコントロールを実現している。これにより、プレミアムな選択肢となることが多い。

American Expressは、VisaやMastercardに比べて利用可能な場所が少ないが、ユーザーに独自の特典を提供している。

日本語版は Ai 支援を使用しているため、小さな間違いが存在する可能性があることをご了承ください。

著者

Ai Base Network (ABN), ABN ASIAは、アカデミアに深く関わり、アメリカ、オランダ、ハンガリー、日本、韓国、シンガポール、ベトナムでの仕事経験を持つ人々によって設立されました。ABN ASIAは、学問とテクノロジーが機会と出会う場所です。最先端のソリューションと優れたソフトウェア開発サービスにより、ビジネスがレベルアップし、グローバルシーンに挑戦できるよう支援しています。 私たちの取り組み: より速く。 より良い。 より信頼性が高くなります。 ほとんどの場合、価格も安くなります。

いつでも、ITサービス、デジタルコンサルティング、既製のソフトウェアソリューション、または提案依頼書(RFP)をお探しの際は、お気軽にお問い合わせください。お問い合わせ先は[email protected]です。お客様のテクノロジーに関するニーズにお応えします。

© ABN ASIA