- 公開日

決済におけるオープン・バンキングの時代

- 著者

- 名前

- AbnAsia.org

- @steven_n_t

始めましょう

2024年現在でも、ほとんどの取引は現金やカードを使用して行われています。

ビザやマスターカードなどのカードスキームは、カード取引がそのネットワーク上で行われるため、数十年にわたり決済の世界を支配してきました。

👉 しかし、オープンバンキングがそれを変える可能性があります。

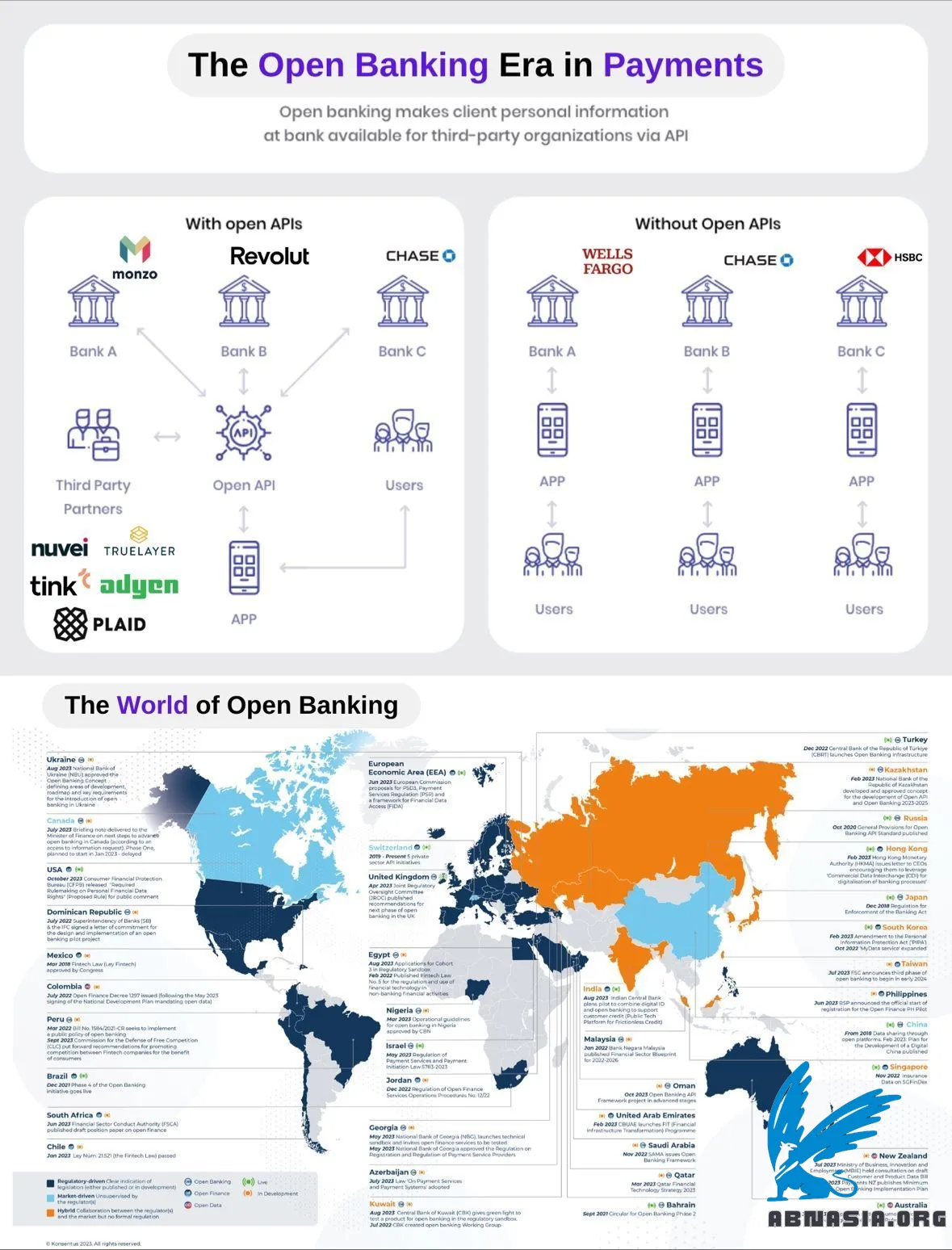

決済データへのアクセスにより、銀行(チェイス、モノバンク)や決済サービスプロバイダー(ヌベイ、アディエン)およびサードパーティプロバイダー(プラッド、ティンク)は、従来のカード決済モデルを変え、仲介者を排除して消費者の銀行口座から直接商人に決済することができます。

オープンバンキングが利用可能になる前は、消費者の金融データは大手銀行によって管理されていました。

しかし、現在、消費者は金融情報を管理し、さまざまなプラットフォームでアクセスすることができ、よりスムーズでパーソナライズされた体験を得ることができます。

オープンバンキングは、2つのプログラムが相互に通信できるソフトウェアの中間者であるアプリケーションプログラミングインターフェース(API)を使用します。

オープンバンキングプラットフォームを使用するリスクはありますが、APIは金融情報を共有する際に一定の安全性を提供します。

サードパーティプロバイダーが銀行からデータを受け取った後、その情報を使用してパーソナライズされたソリューションを提供することができます。

MINTなどのアプリは、オープンバンキングAPIを使用してデータを集約し、消費者は利用規約に同意することでこれを許可します。

商人の視点から見ると、これは次のようになります。

►詐欺を大幅に削減する ►仲介者を排除することで利益率を上げる(手数料が1つ減る) ►顧客体験を向上させながらコンバージョン率を向上させる ►消費者のための決済に関するセキュリティを強化する など

Thunesなどの他の組織は、TrueLayerとのコラボレーションを通じて、オープンAPIを活用して、消費者、銀行、商人、デジタルウォレット、ネオバンクを接続する中立的な決済ネットワークを作成しています。

オープンAPIは、最終的に、より多くのフィンテックサービスをシームレスに提供できるようになります。

日本語版は Ai 支援を使用しているため、小さな間違いが存在する可能性があることをご了承ください。

著者

Ai Base Network (ABN), ABN ASIAは、アカデミアに深く関わり、アメリカ、オランダ、ハンガリー、日本、韓国、シンガポール、ベトナムでの仕事経験を持つ人々によって設立されました。ABN ASIAは、学問とテクノロジーが機会と出会う場所です。最先端のソリューションと優れたソフトウェア開発サービスにより、ビジネスがレベルアップし、グローバルシーンに挑戦できるよう支援しています。 私たちの取り組み: より速く。 より良い。 より信頼性が高くなります。 ほとんどの場合、価格も安くなります。

いつでも、ITサービス、デジタルコンサルティング、既製のソフトウェアソリューション、または提案依頼書(RFP)をお探しの際は、お気軽にお問い合わせください。お問い合わせ先は[email protected]です。お客様のテクノロジーに関するニーズにお応えします。

© ABN ASIA