- 公開日

米国は、遅ればせながら、オープンバンキングのゲームに参加することになる。

- 著者

- 名前

- AbnAsia.org

- @steven_n_t

今のところ、アメリカはOB規制の導入を控えており、市場が自ら整理することを任せている。

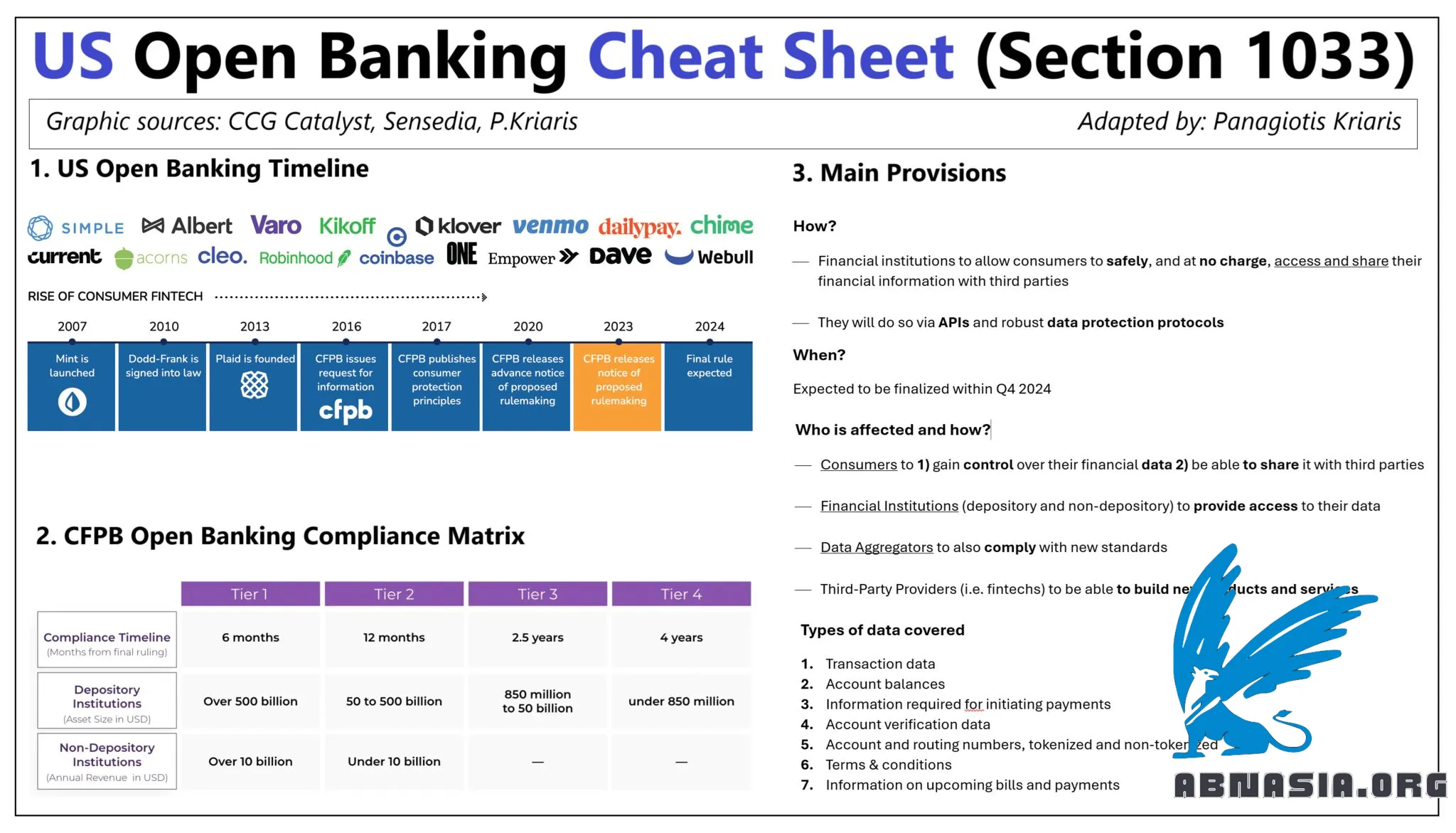

米国は遅れてきましたが、オープンバンキングのゲームに参加します。規制によります。なぜでしょうか。

米国はこれまで、オープンバンキング規制を導入することをためらってきましたが、市場主導で何年もかかったのです。プレイヤーの1人、プレイドは、2013年に外部APIを数千の銀行や信用組合に構築し、市場全体をカバーしました。

しかし、現在は、50%のサードパーティデータアクセスしかAPI経由で行われ、スクレイピングが非常に人気です。

消費者金融保護局(CFPB)、2011年にドッドフランク法の一部として設立された連邦政府規制機関は、オープンバンキング規制を立ち上げることになっています。

もし、あなたが「ドッドフランク法第1033条」を目にするとしたら、それがオープンバンキング規則です。

なぜでしょうか。

私は6つの主な目的を要約しました:

オープンバンキングへの移行を加速する

非効率的なデータ共有(スクレイピング)を排除する

金融データ権利を高める

イノベーションを育てる

競争を高める

銀行の透明性を高める

どうやって行うのでしょうか。

金融機関は、消費者が安全に、無料で、第三者との間で金融情報を共有できるようにする

そのためには、API(金融サービスのすべての種類のつなぎ目となる)と堅固なデータ保護プロトコルを使用する

いつでしょうか。

数ヶ月の準備期間を経て、規制は2024年第4四半期中に確定される予定です

消費者は、1)金融データの管理権を獲得する 2)第三者アプリやサービスと金融データを共有できる

金融機関(預金機関および非預金機関)は、データへのアクセスを提供する

データアグリゲーターは、新しい規格に準拠する

第三者プロバイダー(フィンテックなど)は、データアクセスに基づいて新しい製品やサービスを構築できる

カバーされるデータの種類

取引データ

口座残高

決済に必要な情報:ETF、プリペイドアカウント、ギフトカード、ギフト証明書

口座検証データ:氏名、住所、メールアドレス、電話番号

口座番号およびルーティング番号:トークナイズドおよびトークナイズされていない

条件:手数料、利息率、リワード条件、オーバードラフトオプション

未来の請求書および決済情報

展開

消費者が認可した第三者は、60日以内に新しい規制に準拠する

金融機関には、規模に応じて段階的なアプローチがとられる(4段階)

影響

一方では、銀行は多くの義務を遵守することになる:API、開発者ポータル、データ保護、同意およびデータ透明性メカニズム、アイデンティティおよび認証ツール

他方では、オープンバンキングは銀行にとって大きな機会となることもある。銀行は提供を改善し、顧客に近づくことができる(i.e. オンボーディングの高速化、UXの改善、顧客ダッシュボード、ローンのオリジネーション決定)

日本語版は Ai 支援を使用しているため、小さな間違いが存在する可能性があることをご了承ください。

著者

Ai Base Network (ABN), ABN ASIAは、アカデミアに深く関わり、アメリカ、オランダ、ハンガリー、日本、韓国、シンガポール、ベトナムでの仕事経験を持つ人々によって設立されました。ABN ASIAは、学問とテクノロジーが機会と出会う場所です。最先端のソリューションと優れたソフトウェア開発サービスにより、ビジネスがレベルアップし、グローバルシーンに挑戦できるよう支援しています。 私たちの取り組み: より速く。 より良い。 より信頼性が高くなります。 ほとんどの場合、価格も安くなります。

いつでも、ITサービス、デジタルコンサルティング、既製のソフトウェアソリューション、または提案依頼書(RFP)をお探しの際は、お気軽にお問い合わせください。お問い合わせ先は[email protected]です。お客様のテクノロジーに関するニーズにお応えします。

© ABN ASIA