- 公開日

オープンバンキング vs. カード決済

- 著者

- 名前

- AbnAsia.org

- @steven_n_t

オープンバンキングはカード決済を置き換えるか。

オープン・バンキング vs. カード決済

以下の図は、両者の違いを示しています。

オープン・バンキングはカード決済に取って代わるのか?

以下の図は、両者の情報の流れを比較し、オープン・バンキングによる単純化された決済モデルを想定しています。

まず、カードについて。

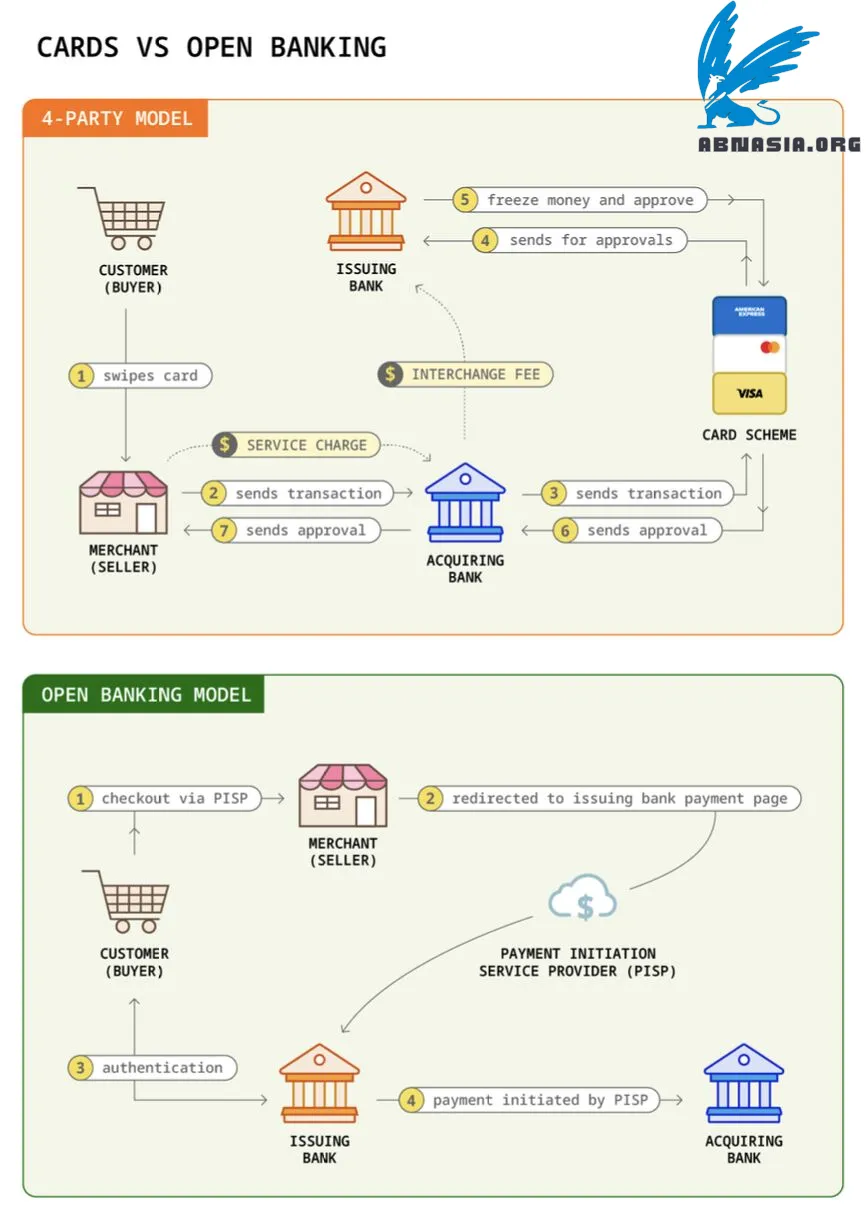

典型的な4パーティー・カードモデルは以下のように動作します。

ステップ1️⃣ - 顧客が店舗でクレジットカードをスワイプします。

ステップ2️⃣と3️⃣ - 取引が加盟店の銀行に送られ、次にカードスキーム(Visa、Mastercard)に送られます。

ステップ4️⃣と5️⃣ - 取引が発行銀行に送られ、承認されると、顧客の口座にあるお金が凍結され、承認がカードスキームに送り返されます。

ステップ6️⃣と7️⃣ - 承認が加盟店の銀行に送られ、次に店舗に送られます。

このワークフローでは、店舗はサービス料金を支払わなければならないため、加盟店、カードスキーム、発行銀行がこのプロセスに多大な労力を費やしています。

次に、オープン・バンキングについて。

オープン・バンキングはこのモデルに何をもたらすのか?

オープン・バンキングにより、顧客の同意を得て、顧客の銀行口座にアクセスできるようになります。取引が加盟店とカードスキームを通る必要はなくなります。

これは、カード決済の価値連鎖を根本的に変える可能性があります。決済会社は、カードスキームを迂回するPISP(Payment Initiation Service Provider)サービスを提供できます。

しかし、現実は、カードスキームが決済だけでなく、膨大な取引の清算も行っているということです。したがって、PISPも最終的には銀行間でバッチ処理で決済することになります。

日本語版は Ai 支援を使用しているため、小さな間違いが存在する可能性があることをご了承ください。

著者

Ai Base Network (ABN), ABN ASIAは、アカデミアに深く関わり、アメリカ、オランダ、ハンガリー、日本、韓国、シンガポール、ベトナムでの仕事経験を持つ人々によって設立されました。ABN ASIAは、学問とテクノロジーが機会と出会う場所です。最先端のソリューションと優れたソフトウェア開発サービスにより、ビジネスがレベルアップし、グローバルシーンに挑戦できるよう支援しています。 私たちの取り組み: より速く。 より良い。 より信頼性が高くなります。 ほとんどの場合、価格も安くなります。

いつでも、ITサービス、デジタルコンサルティング、既製のソフトウェアソリューション、または提案依頼書(RFP)をお探しの際は、お気軽にお問い合わせください。お問い合わせ先は[email protected]です。お客様のテクノロジーに関するニーズにお応えします。

© ABN ASIA