- 公開日

オープンバンキングはダイレクトデビットを破壊することができますか?

- 著者

- 名前

- AbnAsia.org

- @steven_n_t

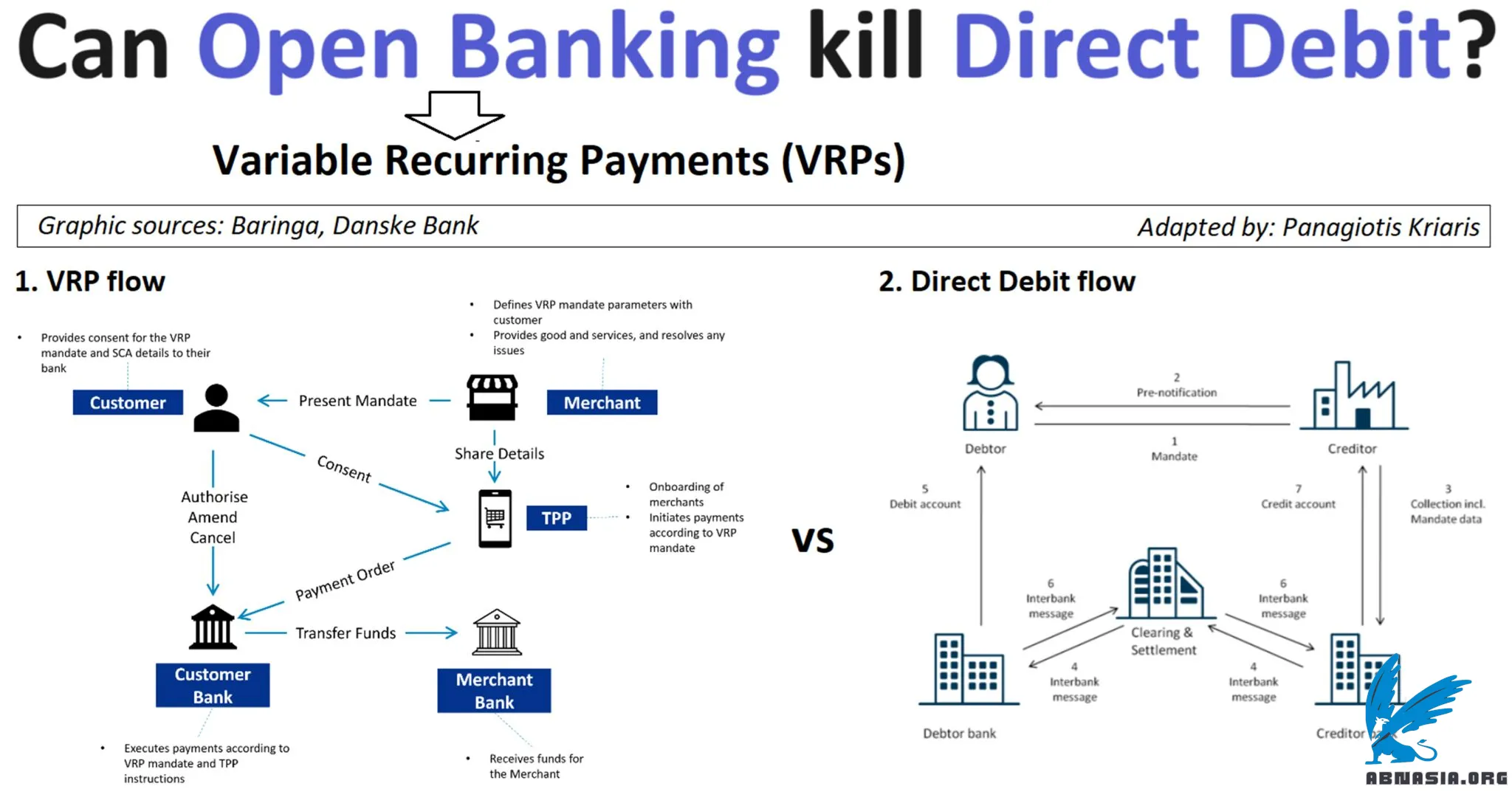

"世界がオープン バンキングからオープン ファイナンスに移行する中、変動定期支払い (VRP) は最も有望なユースケースの 1 つです。しかし、これは本当に口座振替に取って代わるものでしょうか?見てみましょう。

VRP は、オープン バンキングによって導入された支払い開始 (PIS) の概念に基づいており、口座所有者が認定決済プロバイダー (PISP) に、自分に代わって 1 回だけではなく定期的に支払いを行う許可を与えることができます。

VRP には口座振替のメカニズムに似たメカニズムがありますが、オープン バンキング レール上に構築されています。

口座振替と同様に委任が必要ですが、その大きな利点は、これが 1 回だけ実行されることです。つまり、すべての取引に対する認証 (SCA) が必要ないことです (オープン バンキングの主な UX の難点の 1 つ)。

消費者はいつでもキャンセルでき、事前に取引のパラメータ(開始日と終了日、取引ごとの金額、最大金額、頻度など)を詳細に定義できるため、完全に制御できます。

大きな流れを変えるのは、VRP が次のような理由から、口座振替やカードオンファイル支払いに代わる非常に信頼性の高い、またはさらに優れた代替手段を提供することです。

高レベルのセキュリティを提供します

リアルタイム(消費者にとっては即時、販売者にとっては即時処理と決済)

取り消し不能です

過充電を実質的に不可能にする(顧客の同意が必要な場合)

カード情報が盗まれることがないため、不正行為を最小限に抑えます。

情報の更新は必要ありません(期限切れのクレジット カードやデビット カードの詳細は更新する必要があります)

考えてみると、私たちの日常生活の支払いの多くは、ストリーミング サービス (Netflix、Spoitfy など) からあらゆる種類の会員権 (ジム、スポーツ クラブなど)、請求書の支払いに至るまで、実際には定期的な支払いです。現在、このようなサービスの支払いには、主に口座振替、定期注文、またはカード支払いなどの方法を組み合わせて使用しています。 VRP にとって大きなチャンスは、上記のすべてをより信頼性が高く柔軟なセットアップに置き換えることで、時間とコストを節約しながらより詳細な制御を可能にすることです。テスト期間や手数料を制限して、資金を当座貸越に一括して支払うことでサブスクリプションの罠を回避することは良い例です。

VRP はヨーロッパではまだ利用できませんが、英国では 2022 年 7 月から、同一人物のアカウント間の自動送金である、いわゆるスイーピングを通じて利用可能になっています。

今後、いくつかの結論が顕著になります: 1) 私たちはまだ非常に初期段階にあります 2) 最大のチャンスはまだ目の前にあり、電子商取引の支払いとサブスクリプション管理に関連しています 3) 既存のプレーヤーの多く - 銀行、加盟店、決済プロバイダー、フィンテック、カードスキームなど、それぞれの役割とハッシュタグ#ビジネスモデルを再定義する必要があるかもしれません。 4) 導入はかなり遅い成長曲線であり、消費者と加盟店の両方を教育することに依存します。価格設定について。

Panag Kriaris による専門家の投稿。 ABN Asia による現地の状況。"

日本語版は Ai 支援を使用しているため、小さな間違いが存在する可能性があることをご了承ください。

著者

Ai Base Network (ABN), ABN ASIAは、アカデミアに深く関わり、アメリカ、オランダ、ハンガリー、日本、韓国、シンガポール、ベトナムでの仕事経験を持つ人々によって設立されました。ABN ASIAは、学問とテクノロジーが機会と出会う場所です。最先端のソリューションと優れたソフトウェア開発サービスにより、ビジネスがレベルアップし、グローバルシーンに挑戦できるよう支援しています。 私たちの取り組み: より速く。 より良い。 より信頼性が高くなります。 ほとんどの場合、価格も安くなります。

いつでも、ITサービス、デジタルコンサルティング、既製のソフトウェアソリューション、または提案依頼書(RFP)をお探しの際は、お気軽にお問い合わせください。お問い合わせ先は[email protected]です。お客様のテクノロジーに関するニーズにお応えします。

© ABN ASIA