- 公開日

ヨーロッパでの即時支払い

- 著者

- 名前

- AbnAsia.org

- @steven_n_t

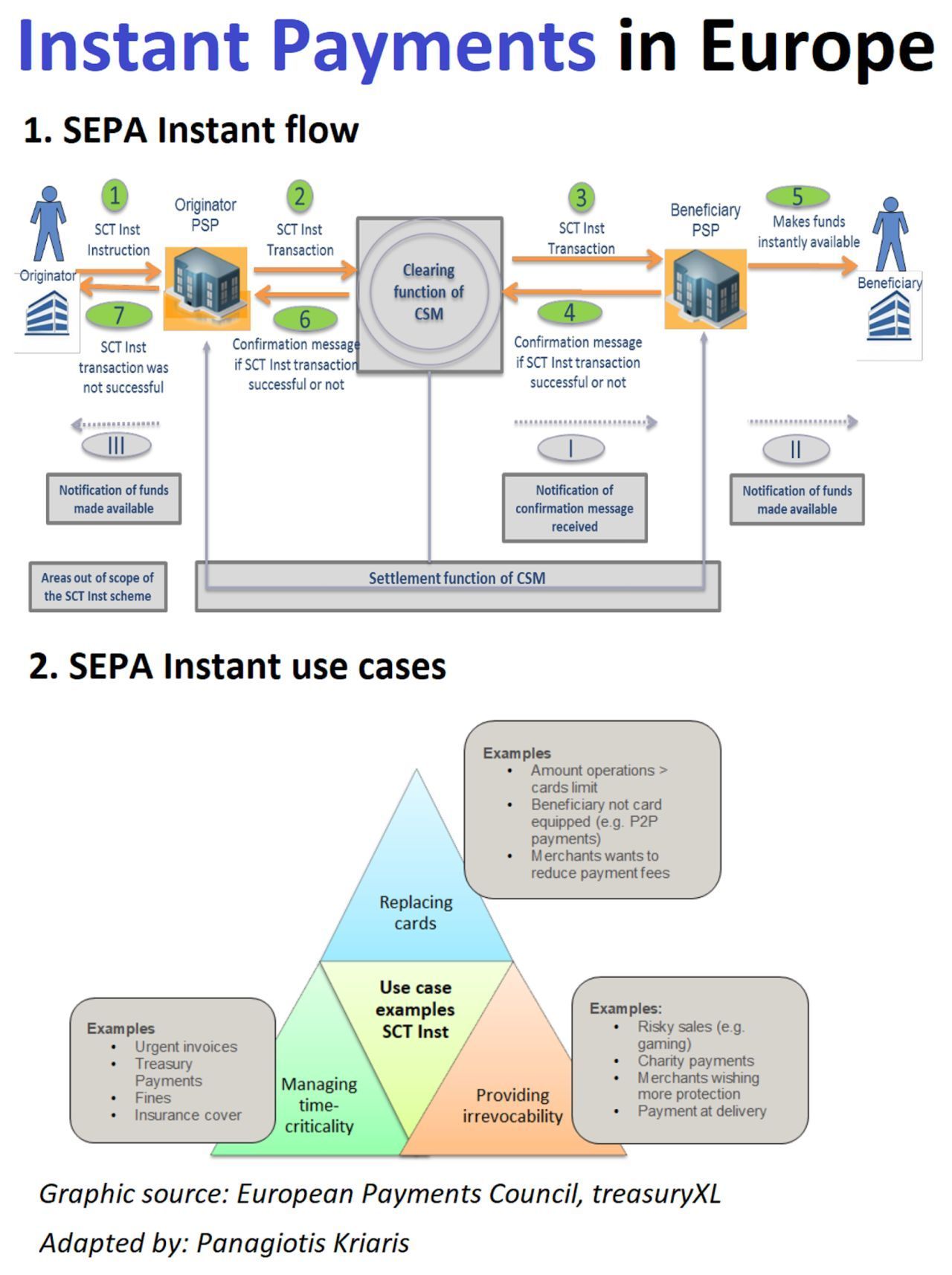

" 1️⃣ 即時支払いが義務化される。

2️⃣ 消費者と企業の両方がその範囲に含まれること。

3️⃣ 即時支払いが従来の信用送金のコストを超えないという要件。これは、場合によっては即時取引に 12 ユーロ (!) もの費用がかかる可能性があった以前の重大な価格格差に対処します。

4️⃣ 銀行に対する口座番号が支払い受取人の名前と一致していることを確認し、潜在的な間違いや詐欺について警告を発する義務。

5️⃣ 個別の取引のスクリーニングから、即時決済プロバイダーに対し、EU の制裁リストに照らして顧客を少なくとも 1 日 1 回スクリーニングする義務への移行。

6️⃣ 決済・電子マネー機関 (PIEMI) が決済システムに直接アクセスできるようにするための規定。これにより、銀行のスポンサーシップが不要になります。

これは、銀行が EU 決済システムへの主要なアクセス ポイントであった従来のモデルからの大きな脱却を表しています。

ヨーロッパは、ブラジル (PIX) やインド (UPI) などの即時決済のフロントランナーに追いつくためにこれを本当に必要としていました。 "

日本語版は Ai 支援を使用しているため、小さな間違いが存在する可能性があることをご了承ください。

著者

Ai Base Network (ABN), ABN ASIAは、アカデミアに深く関わり、アメリカ、オランダ、ハンガリー、日本、韓国、シンガポール、ベトナムでの仕事経験を持つ人々によって設立されました。ABN ASIAは、学問とテクノロジーが機会と出会う場所です。最先端のソリューションと優れたソフトウェア開発サービスにより、ビジネスがレベルアップし、グローバルシーンに挑戦できるよう支援しています。 私たちの取り組み: より速く。 より良い。 より信頼性が高くなります。 ほとんどの場合、価格も安くなります。

いつでも、ITサービス、デジタルコンサルティング、既製のソフトウェアソリューション、または提案依頼書(RFP)をお探しの際は、お気軽にお問い合わせください。お問い合わせ先は[email protected]です。お客様のテクノロジーに関するニーズにお応えします。

© ABN ASIA