- เผยแพร่เมื่อ

การชำระเงินข้ามพรมแดน

- ผู้เขียน

- ชื่อ

- AbnAsia.org

- @steven_n_t

ผู้ส่งเงิน เทียบกับการรวบรวมการชำระเงิน

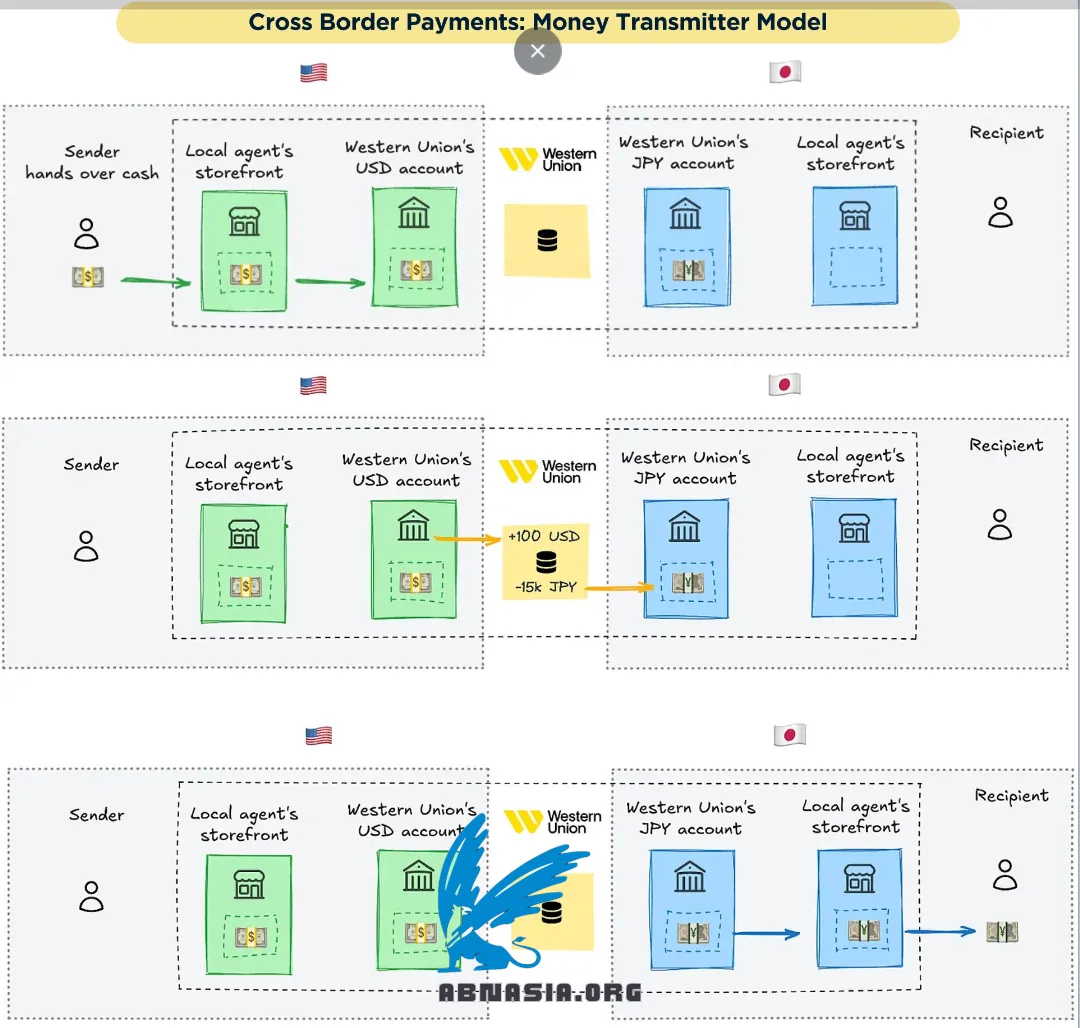

✅ ผู้ส่งเงิน

ผู้ส่งเงิน (MTs) เช่น เวสเทิร์นยูเนียน และ Moneygram เป็นวิธีการ XBP ที่มีมานานและเป็นที่นิยม พวกเขาเป็นที่นิยมในหมู่ผู้ที่ไม่มีบัญชีธนาคารหรือมีบัญชีธนาคารไม่เพียงพอ เนื่องจากผู้ส่งและ/หรือผู้รับสามารถทำธุรกรรมด้วยเงินสดได้ MTs ดำเนินการเครือข่ายตัวแทนระดับโลก - ร้านค้าปลีกเช่นร้านค้าปลีกหรือร้านแลกเปลี่ยนเงินตรา - ที่ให้บริการ MT ผู้ส่งฝากเงินสดกับตัวแทนและออกคำสั่งว่าใครสามารถรับเงินได้ที่อื่นในเครือข่ายของ MT

ตัวอย่างเช่น สมมติว่าฉันฝากเงิน 100 ดอลลาร์ที่เวสเทิร์นยูเนียนในซานฟรานซิสโกและระบุเพื่อนชาวญี่ปุ่นของฉันเป็นผู้รับ ตัวแทนจะตรวจสอบคำขอของฉันแล้วส่งเงินไปยังเวสเทิร์นยูเนียน

เวสเทิร์นยูเนียนจะเครดิตเงินให้กับเพื่อนของฉันในญี่ปุ่นและคำนวณเงินระหว่างบัญชี USD และ JPY ของตนโดยหักค่าธรรมเนียม เพื่อนของฉันสามารถรับเงินเทียบเท่าใน JPY ที่ตัวแทนเวสเทิร์นยูเนียนในญี่ปุ่นโดยแสดงบัตรประจำตัวหรือรหัสยืนยัน:

การธนาคารสอดคล้องกันและผู้ส่งเงินมักถูกวิพากษ์วิจารณ์ว่าเป็นกระบวนการที่ช้าและแพง ค่าใช้จ่ายและความช้าเหล่านี้เป็นข้อเสียของการครอบคลุมทางภูมิศาสตร์ที่กว้างขวาง ซึ่งเกิดจากการที่พวกเขาใช้ตัวกลางหลายราย เนื่องจากผู้ใช้ MT จำนวนมากขาดการธนาคารอย่างเป็นทางการ เครือข่ายตัวแทนจึงจำเป็นสำหรับการกระจายสินค้าครั้งแรก/ครั้งสุดท้าย ในทางกลับกัน การขาดการเชื่อมต่อธนาคารระดับโลก 1:1 ทำให้จำเป็นต้องมีการธนาคารสอดคล้องกันสำหรับระยะกลาง ตอนนี้เรามาพูดถึงสองรูปแบบ XBP ใหม่ๆ ซึ่งใช้เทคโนโลยีเพื่อลดตัวกลาง

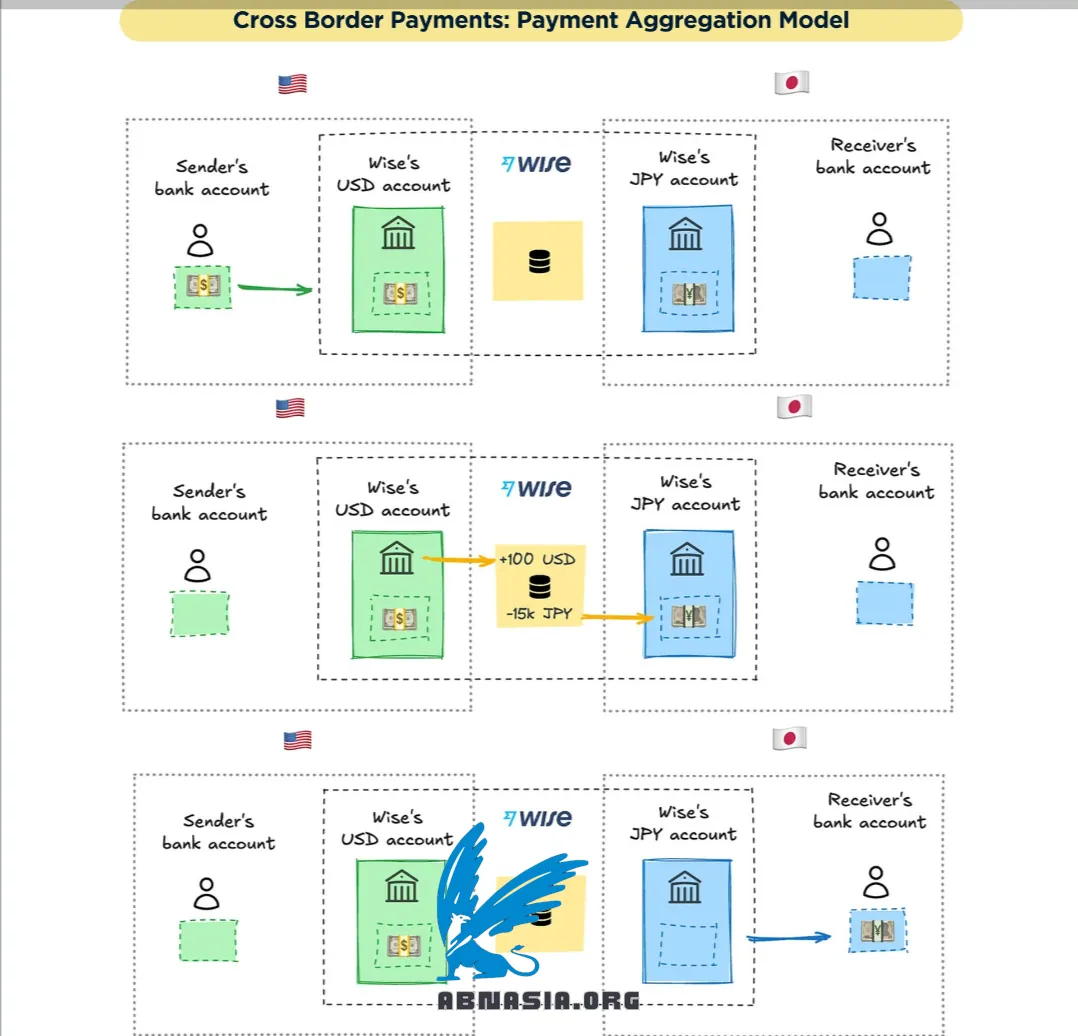

✅ การรวบรวมการชำระเงิน

ผู้รวบรวมการชำระเงิน เช่น Wise สามารถพิจารณาเป็นผู้ส่งเงินแบบดิจิทัล โดยใช้แอปแทนที่เครือข่ายตัวแทน บริษัทเหล่านี้มีบัญชีธนาคารในประเทศที่พวกเขาสนับสนุน โดยใช้เงินตราท้องถิ่น และโครงสร้างพื้นฐานเพื่อชำระเงินในและออกจากผู้ใช้ท้องถิ่นที่แต่ละด้าน การทำธุรกรรม "ข้ามพรมแดน" จริงๆ แล้วมักเป็นการโอนเงินภายใน ซึ่งคล้ายกับการธนาคารสอดคล้องกัน แต่บริษัทฟินเทคเป็นผู้ควบคุมธุรกรรม

มาใช้ตัวอย่างข้างต้นอีกครั้ง แต่ใช้ Wise เพื่อส่งเงินไปยังญี่ปุ่น เมื่อเริ่มการโอนเงิน ฉันจะส่งเงิน 100 ดอลลาร์จากบัญชีธนาคารของฉันไปยังบัญชี USD ของ Wise:

Wise จะโอนเงินเทียบเท่าจากบัญชี JPY ในญี่ปุ่นไปยังบัญชี SMBC ของเพื่อนของฉัน ไม่มีเงิน USD ออกจากสหรัฐอเมริกาและไม่มี JPY เข้าญี่ปุ่น

สิ่งนี้เร็วกว่าและถูกกว่าการธนาคารสอดคล้องกันและผู้ส่งเงิน เนื่องจากมีตัวกลางน้อยกว่า เนื่องจาก Wise เป็นตัวกลาง Wise จึงมีการควบคุมทุกอย่างตั้งแต่ UX ไปจนถึงค่าใช้จ่าย ข้อได้เปรียบนี้ไม่ได้มาโดยง่าย อย่างไรก็ตาม นอกเหนือจากการรักษาบัญชีท้องถิ่น Wise จะต้องได้รับผู้ใช้และสนับสนุนผู้ใช้ ตรวจสอบข้อกำหนดด้านกฎระเบียบ เช่น KYC จัดการความเสี่ยงด้านสภาพคล่องและอัตราแลกเปลี่ยนระหว่างประเทศ และอื่นๆ ผู้ใช้ Wise ยังมีข้อจำกัดในประเทศที่ Wise ได้ตั้งค่าทางเข้า/ทางออก

โปรดทราบว่าเวอร์ชันภาษาไทยได้รับการช่วยเหลือจาก AI ดังนั้นอาจมีข้อผิดพลาดเล็กน้อย

ผู้เขียน

Ai Base Network (ABN), ABN ASIA ถูกก่อตั้งขึ้นโดยคนที่มีรากฐานลึกในวงการวิชาการ มีประสบการณ์การทำงานในสหรัฐอเมริกา ดัตช์ ฮังการี ญี่ปุ่น เกาหลีใต้ สิงคโปร์ และเวียดนาม ABN Asia เป็นที่เราพบกันของวิทยาลัยและเทคโนโลยี ด้วยโซลูชันขั้นสูงและบริการพัฒนาซอฟต์แวร์ที่มีความสามารถ เราช่วยธุรกิจเติบโตและเข้าสู่ฉากโลก ความมุ่งมั่นของเรา: ด่วนขึ้น ดีขึ้น น่าเชื่อถือมากขึ้น ในกรณีส่วนมาก: ราคาถูกด้วย

หากคุณต้องการบริการ IT การให้คำปรึกษาดิจิทัล โซลูชันซอฟต์แวร์ใช้ได้หรือหากคุณต้องการส่งคำขอข้อเสนอ (RFPs) อย่าลังเลที่จะติดต่อเรา คุณสามารถติดต่อเราได้ที่ [email protected] เราพร้อมช่วยเหลือคุณด้านทุกความต้องการทางเทคโนโลยีของคุณทุกเมื่อ

© ABN ASIA