- เผยแพร่เมื่อ

โอกาสรายได้ 290,000 ล้านเหรียญสหรัฐ

- ผู้เขียน

- ชื่อ

- AbnAsia.org

- @steven_n_t

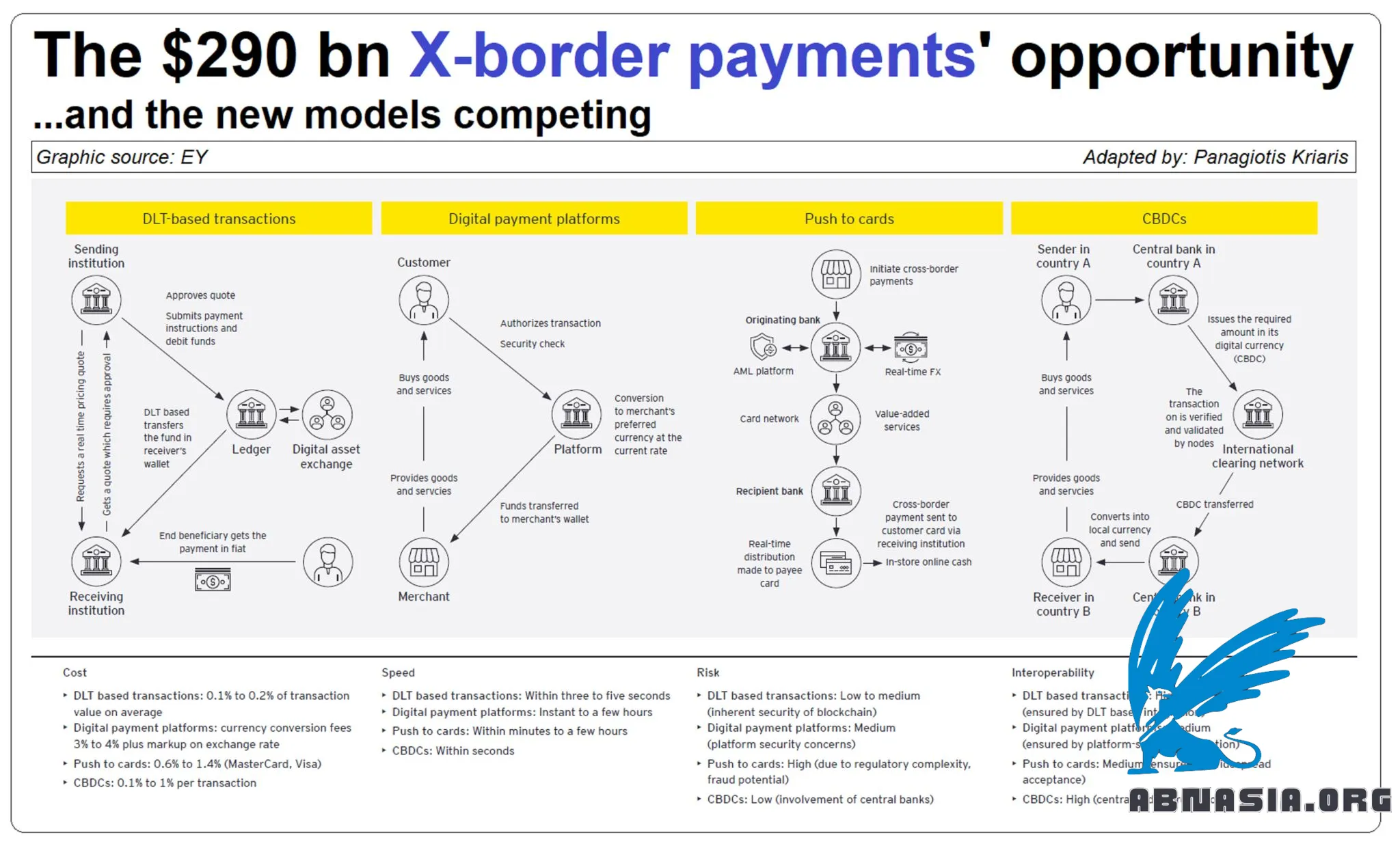

การชำระเงินข้ามพรมแดนเป็นโอกาสในการสร้างรายได้กว่า 2.9 แสนล้านดอลลาร์สหรัฐฯ ซึ่งยังไม่ได้รับการพัฒนาเต็มที่ และกำลังดึงดูดความสนใจและความท้าทายมากขึ้นเรื่อยๆ ใครคือผู้ชนะ มาดูกัน

การชำระเงินข้ามพรมแดนมีชื่อเสียงในเรื่องของความไม่มีประสิทธิภาพเมื่อเทียบกับการชำระเงินภายในประเทศ โดยมีค่าใช้จ่ายสูง ความโปร่งใสน้อย และเวลาตอบสนองที่ช้า เทคโนโลยีที่ล้าสมัย ขั้นตอนที่ซับซ้อน และรูปแบบข้อมูลที่ล้าสมัย เป็นหนึ่งในสาเหตุหลักที่ทำให้เกิดปัญหานี้

ตัวเลข:

EY ประมาณการว่าจำนวนการชำระเงินข้ามพรมแดนทั่วโลกจะถึง 290 ล้านล้านเหรียญสหรัฐฯ ภายในปี 2030

McKinsey กล่าวว่าพวกเขาเป็นโอกาสในการสร้างรายได้ 290 พันล้านเหรียญสหรัฐฯ

OliverWyman และ JP Morgan คำนวณว่าบริษัทข้ามชาติชำระเงินข้ามพรมแดนประมาณ 23.5 ล้านล้านเหรียญสหรัฐฯ ต่อปี (ประมาณ 25% ของ GDP ทั่วโลก) ตามระบบที่ใช้ในปัจจุบัน (เรียกว่าธนาคารสอดคล้องกัน) ทำให้เกิดค่าใช้จ่ายในการทำธุรกรรม 120 พันล้านเหรียญสหรัฐฯ ต่อปี

โครงสร้าง (ข้อมูลจาก EY):

B2B ยังคงเป็นตัวขับเคลื่อนหลักของรายได้จากการชำระเงินข้ามพรมแดน (มากกว่า 70% ของทั้งหมด)

หมวดหมู่ผู้บริโภคมีอัตรากำไรสูงกว่าและเติบโตเร็วขึ้น (เช่น C2C)

B2B อีคอมเมิร์ซเป็นหนึ่งในภาคส่วนที่เติบโตเร็วที่สุด

มีผู้เล่นและระบบใหม่ๆ และระบบเดิมๆ ที่แข่งขันกันในตลาดนี้:

SWIFT เป็นผู้ให้บริการหลักของธนาคารสอดคล้องกัน โดยจัดการการชำระเงินข้ามพรมแดน B2B ส่วนใหญ่ของธนาคารตั้งแต่ปี 1973

บล็อกเชน ผู้เล่นเช่น fintech startup Ripple ได้พยายามเข้ามาในตลาดด้วยโครงสร้างพื้นฐานที่กระจายอำนาจ แต่ปริมาณธุรกรรมของพวกเขายังไม่ได้เปลี่ยนแปลงตลาดในทางใดทางหนึ่ง SWIFT เองก็ได้ทดลองใช้บล็อกเชนในการสร้างสินทรัพย์แบบโทเคน

ผู้เล่นที่มีโครงสร้างพื้นฐานสิ้นสุดต่อสิ้นสุดทั่วโลก เช่น Western Union และ MoneyGram โดยให้บริการด้านการโอนเงินส่วนบุคคล

ผู้ท้าทาย fintech ที่พยายามหาวิธีแก้ปัญหาที่สร้างสรรค์ใหม่ๆ สำหรับจุดเจ็บปวดที่มีอยู่ เช่น TransferWise (ปัจจุบันคือ Wise) ที่ใช้เครือข่ายบัญชีธนาคารท้องถิ่นเพื่อหลีกเลี่ยง SWIFT

ระบบใหญ่ๆ เช่น Visa และ Mastercard ได้เปิดตัวระบบการชำระเงินแบบผลัก (Visa Direct, Mastercard Send) โดยใช้รางที่มีอยู่แล้วและร่วมมือกับผู้เล่นชั้นนำในตลาด (เช่น Visa กับ WU, Mastercard กับ Paysend) เพื่อเปิดตัวโซลูชันการชำระเงินเพิ่มเติม

ธนาคารกลางที่เปิดตัว CBDC และสร้างเครือข่าย CBDC หลายสกุลเงิน (mCBDC) ที่สามารถทำงานข้ามประเทศ สกุลเงิน และระบบการชำระเงิน

การชำระเงินข้ามพรมแดนใช้เทคโนโลยีและโครงสร้างพื้นฐานที่สร้างขึ้นเมื่อหลายทศวรรษที่แล้วเพื่อสนองต่อโมเดลที่ไม่เกี่ยวข้องกับความต้องการในปัจจุบัน การเปลี่ยนสิ่งที่คล้ายกันนี้ในระดับโลกเป็นความท้าทายหลัก และเป็นเหตุผลหลักที่ทำให้การสร้างสรรค์นวัตกรรมส่วนใหญ่จนถึงตอนนี้มุ่งเน้นไปที่โซลูชันที่ไม่ใช่การปฏิวัติ (เช่น การสร้างวิธีแก้ปัญหาหรือเพิ่มชั้น) โอกาสยังคงอยู่ และเป็นโอกาสที่ใหญ่มาก

โปรดทราบว่าเวอร์ชันภาษาไทยได้รับการช่วยเหลือจาก AI ดังนั้นอาจมีข้อผิดพลาดเล็กน้อย

ผู้เขียน

Ai Base Network (ABN), ABN ASIA ถูกก่อตั้งขึ้นโดยคนที่มีรากฐานลึกในวงการวิชาการ มีประสบการณ์การทำงานในสหรัฐอเมริกา ดัตช์ ฮังการี ญี่ปุ่น เกาหลีใต้ สิงคโปร์ และเวียดนาม ABN Asia เป็นที่เราพบกันของวิทยาลัยและเทคโนโลยี ด้วยโซลูชันขั้นสูงและบริการพัฒนาซอฟต์แวร์ที่มีความสามารถ เราช่วยธุรกิจเติบโตและเข้าสู่ฉากโลก ความมุ่งมั่นของเรา: ด่วนขึ้น ดีขึ้น น่าเชื่อถือมากขึ้น ในกรณีส่วนมาก: ราคาถูกด้วย

หากคุณต้องการบริการ IT การให้คำปรึกษาดิจิทัล โซลูชันซอฟต์แวร์ใช้ได้หรือหากคุณต้องการส่งคำขอข้อเสนอ (RFPs) อย่าลังเลที่จะติดต่อเรา คุณสามารถติดต่อเราได้ที่ [email protected] เราพร้อมช่วยเหลือคุณด้านทุกความต้องการทางเทคโนโลยีของคุณทุกเมื่อ

© ABN ASIA