- เผยแพร่เมื่อ

Open Banking สามารถฆ่า Direct Debit ได้หรือไม่?

- ผู้เขียน

- ชื่อ

- AbnAsia.org

- @steven_n_t

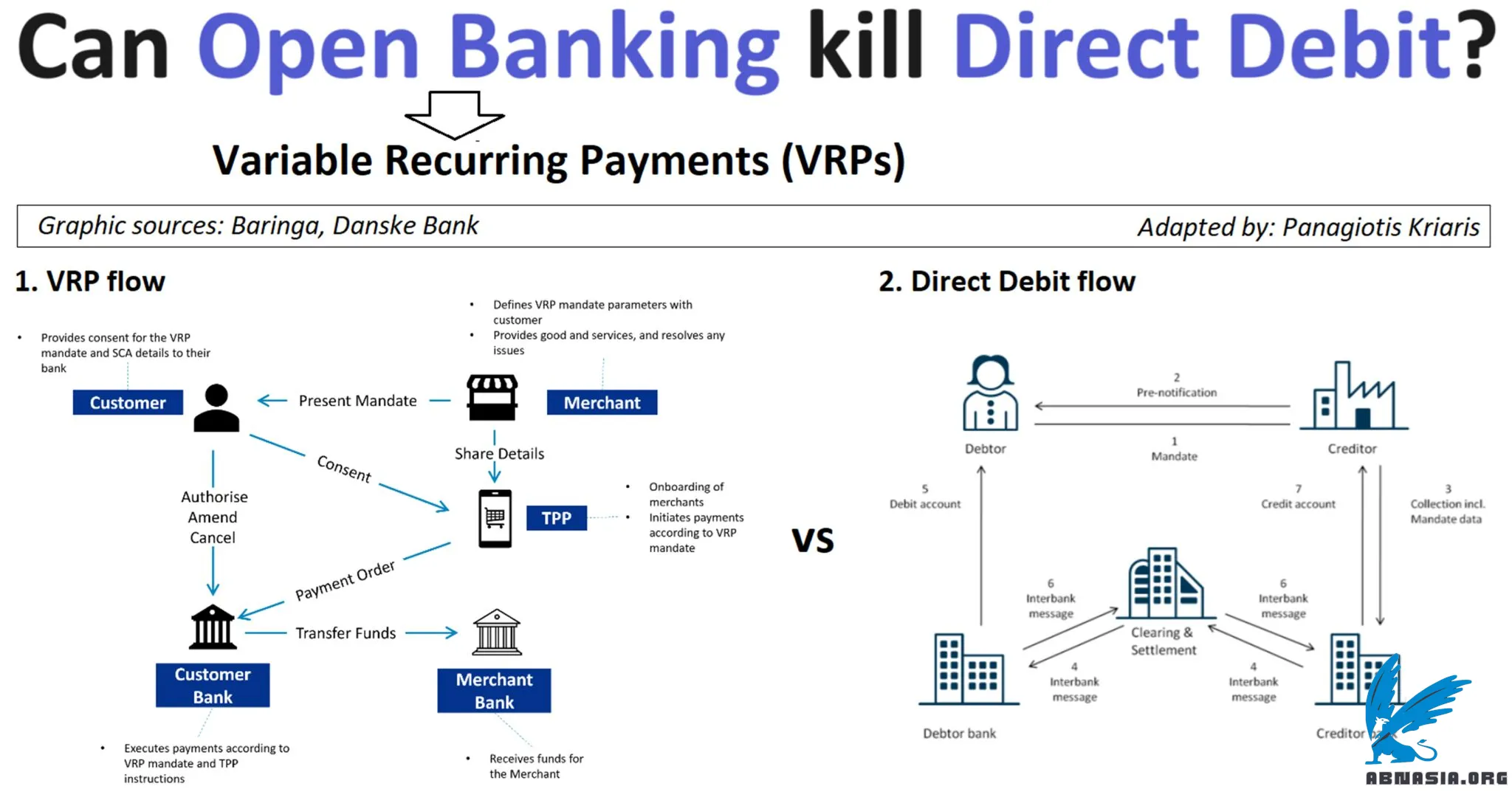

"ในขณะที่โลกเปลี่ยนจาก Open Banking ไปสู่ Open Finance การชำระเงินแบบประจำตามตัวแปร (VRP) ถือเป็นกรณีการใช้งานที่มีแนวโน้มมากที่สุดกรณีหนึ่ง แต่สิ่งนี้สามารถทดแทนการหักบัญชีธนาคารได้จริงหรือ? มาดูกัน.

VRP ขึ้นอยู่กับแนวคิดของการเริ่มต้นการชำระเงิน (PIS) ที่นำมาใช้โดยธนาคารแบบเปิด และอนุญาตให้ผู้ถือบัญชีอนุญาตให้ผู้ให้บริการการชำระเงินที่ได้รับอนุญาต (PISP) ทำการชำระเงินในนามของพวกเขาเป็นกิจวัตร ไม่ใช่เพียงครั้งเดียว

VRP มีกลไกคล้ายกับการหักบัญชีธนาคาร แต่สร้างขึ้นบนระบบธนาคารแบบเปิด:

เช่นเดียวกับการหักบัญชีเงินฝากอัตโนมัติ พวกเขาจำเป็นต้องมีคำสั่ง แต่ข้อดีอย่างมากก็คือสามารถทำได้เพียงครั้งเดียว ซึ่งหมายความว่าไม่จำเป็นต้องมีการตรวจสอบสิทธิ์ (SCA) สำหรับทุกธุรกรรม (หนึ่งในปัญหา UX หลักของธนาคารแบบเปิด)

ผู้บริโภคสามารถควบคุมได้อย่างสมบูรณ์ เนื่องจากสามารถยกเลิกได้ตลอดเวลา และกำหนดรายละเอียดพารามิเตอร์ของธุรกรรมล่วงหน้าได้ (เช่น วันที่เริ่มต้นและสิ้นสุด จำนวนเงินต่อธุรกรรม จำนวนเงินสูงสุด ความถี่ ฯลฯ)

สิ่งที่เปลี่ยนเกมครั้งใหญ่คือ VRP เสนอทางเลือกที่เชื่อถือได้หรือดีกว่าในการชำระเงินแบบหักบัญชีธนาคารหรือชำระผ่านบัตร เนื่องจาก:

ให้ความปลอดภัยระดับสูง

เป็นแบบเรียลไทม์ (ทันทีสำหรับผู้บริโภคและการประมวลผลและการชำระเงินทันทีสำหรับผู้ค้า)

ไม่สามารถเพิกถอนได้

ทำให้การชาร์จไฟเกินเป็นไปไม่ได้ในทางปฏิบัติ (โดยต้องได้รับความยินยอมจากลูกค้า)

ลดการฉ้อโกงเนื่องจากไม่มีรายละเอียดบัตรที่จะขโมย

ไม่ต้องอัปเดตข้อมูลใด ๆ (เทียบกับรายละเอียดบัตรเครดิตหรือเดบิตที่หมดอายุซึ่งจำเป็นต้องอัปเดต)

หากคุณลองคิดดู จริงๆ แล้วการชำระเงินในชีวิตประจำวันของเราส่วนใหญ่เป็นการชำระเงินที่เกิดขึ้นประจำ: จากบริการสตรีมมิ่ง (เช่น Netflix, Spoitfy) ไปจนถึงการเป็นสมาชิกทุกประเภท (ห้องออกกำลังกาย สโมสรกีฬา ฯลฯ) ไปจนถึงการเรียกเก็บเงิน ในการชำระค่าบริการดังกล่าวในปัจจุบัน เราใช้หลายวิธีร่วมกัน ซึ่งส่วนใหญ่เป็นการหักบัญชีเงินฝากอัตโนมัติ คำสั่งยืน หรือการชำระเงินผ่านบัตร โอกาสสำคัญสำหรับ VRP คือการแทนที่สิ่งที่กล่าวมาทั้งหมดด้วยการตั้งค่าที่เชื่อถือได้และยืดหยุ่นมากขึ้น ซึ่งสามารถช่วยเราประหยัดเวลาและเงินในขณะที่ให้เราควบคุมได้มากขึ้น การหลีกเลี่ยงกับดักการสมัครสมาชิกโดยการจำกัดระยะเวลาการทดสอบหรือค่าธรรมเนียมโดยการกวาดเงินให้เป็นเงินเบิกเกินบัญชีของฉันเป็นตัวอย่างที่ดี

VRP ยังไม่มีให้บริการในยุโรป แต่ได้เริ่มใช้งานในสหราชอาณาจักรตั้งแต่เดือนกรกฎาคม 2022 ผ่านทางที่เรียกว่า Sweeping ซึ่งเป็นการโอนอัตโนมัติระหว่างบัญชีของบุคคลคนเดียวกัน

ในอนาคตมีข้อสรุปบางประการที่โดดเด่น: 1) เรายังอยู่ในช่วงเริ่มต้น 2) โอกาสที่ยิ่งใหญ่ที่สุดยังอยู่ตรงหน้าเรา และเชื่อมโยงกับการชำระเงินอีคอมเมิร์ซและการจัดการการสมัครสมาชิก 3) ผู้เล่นที่มีอยู่จำนวนมาก - จากธนาคาร ไปจนถึงผู้ค้า ผู้ให้บริการชำระเงิน ฟินเทค และแผนบัตร อาจพบว่าตัวเองจำเป็นต้องกำหนดบทบาทของตนใหม่ และแฮชแท็ก#โมเดลธุรกิจ 4) การยอมรับจะเป็นกราฟการเติบโตที่ค่อนข้างช้า ซึ่งจะขึ้นอยู่กับการให้ความรู้แก่ทั้งผู้บริโภคและผู้ค้า และ เกี่ยวกับการกำหนดราคา

โพสต์ผู้เชี่ยวชาญโดย Panag Kriaris บริบทท้องถิ่นโดย ABN Asia"

ผู้เขียน

Ai Base Network (ABN), ABN ASIA ถูกก่อตั้งขึ้นโดยคนที่มีรากฐานลึกในวงการวิชาการ มีประสบการณ์การทำงานในสหรัฐอเมริกา ดัตช์ ฮังการี ญี่ปุ่น เกาหลีใต้ สิงคโปร์ และเวียดนาม ABN Asia เป็นที่เราพบกันของวิทยาลัยและเทคโนโลยี ด้วยโซลูชันขั้นสูงและบริการพัฒนาซอฟต์แวร์ที่มีความสามารถ เราช่วยธุรกิจเติบโตและเข้าสู่ฉากโลก ความมุ่งมั่นของเรา: ด่วนขึ้น ดีขึ้น น่าเชื่อถือมากขึ้น ในกรณีส่วนมาก: ราคาถูกด้วย

หากคุณต้องการบริการ IT การให้คำปรึกษาดิจิทัล โซลูชันซอฟต์แวร์ใช้ได้หรือหากคุณต้องการส่งคำขอข้อเสนอ (RFPs) อย่าลังเลที่จะติดต่อเรา คุณสามารถติดต่อเราได้ที่ [email protected] เราพร้อมช่วยเหลือคุณด้านทุกความต้องการทางเทคโนโลยีของคุณทุกเมื่อ

© ABN ASIA