- เผยแพร่เมื่อ

ศักยภาพ AI ที่ยิ่งใหญ่ที่สุดในด้านการธนาคาร

- ผู้เขียน

- ชื่อ

- AbnAsia.org

- @steven_n_t

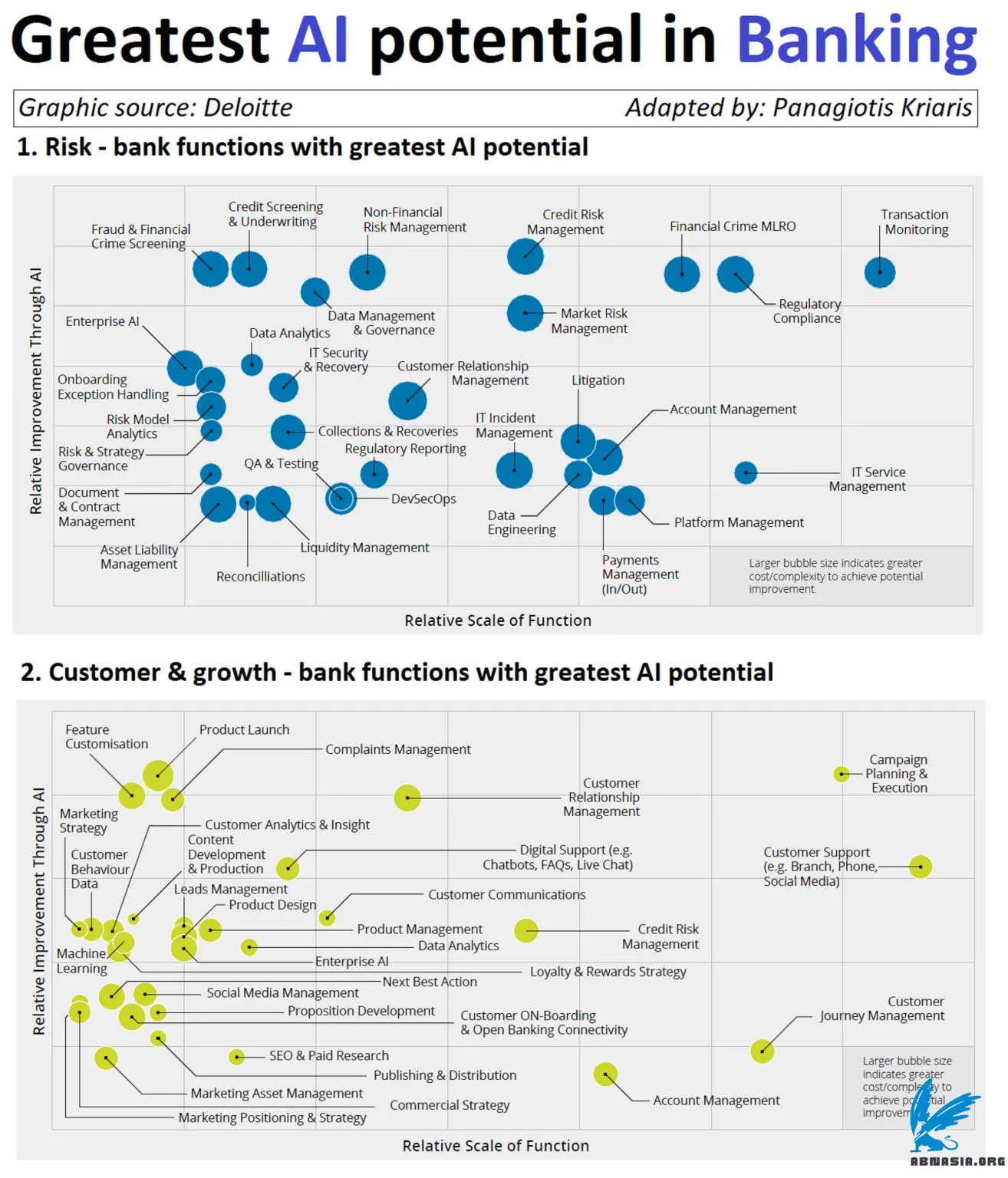

"AI กำลังกลายเป็นปัจจัยสร้างหรือทำลายให้กับธนาคาร แต่ความสำเร็จไม่ได้ขึ้นอยู่กับความสามารถในการนำเสนอ AI แต่ขึ้นอยู่กับความสามารถในการบูรณาการเข้าด้วยกัน ลองมาดูกัน.

คาดว่าระบบธนาคารจะรู้สึกถึงผลกระทบที่ใหญ่ที่สุดจาก generative AI ในภาคส่วนต่างๆ และอุตสาหกรรม โดยคิดเป็นเปอร์เซ็นต์ของรายได้ โดยมีมูลค่าเพิ่มเติมที่คำนวณระหว่าง 200 พันล้านดอลลาร์ถึง 340 พันล้านดอลลาร์ต่อปี (ที่มา: McKinsey)

แต่ทำไมผลกระทบถึงรุนแรงมาก?

สาเหตุหลักประการหนึ่งก็คือ เนื่องจากการเพิ่มขึ้นอย่างฉับพลันของ Gen AI กำลังเพิ่มความรวดเร็วในการเปลี่ยนแปลงระบบธนาคารอย่างทวีคูณ

ไม่ได้หมายความว่าการเปลี่ยนแปลงจะเริ่มต้นจากหรือเนื่องมาจาก AI ในทางตรงกันข้าม ในช่วง 10 ถึง 15 ปีที่ผ่านมา การธนาคารอยู่ในช่วงกลางของการเปลี่ยนแปลงจากอุตสาหกรรมที่เน้นมนุษย์และให้ความสำคัญกับความสัมพันธ์เป็นหลัก มาเป็นธุรกิจที่ขับเคลื่อนด้วยเทคโนโลยีและอัตโนมัติมากขึ้น ภายหลังการปฏิวัติฟินเทคและการก้าวขึ้นของ Nimbler และนวัตกรรมที่มากขึ้น คู่แข่ง

แต่ตอนนี้ AI ทำ 2 สิ่ง:

นำการเปลี่ยนแปลงไปสู่อีกระดับใน 3 มิติ: ความเร็ว ผลลัพธ์ และผลกระทบ

มันชาร์จหนึ่งในความท้าทายที่ใหญ่ที่สุดใน FS สมัยใหม่: การรวมกันของ AI และข้อมูลที่นำมาอยู่ภายใต้หลังคาเดียวกันสองพลังที่ขัดแย้งกันโดยเนื้อแท้: มวลและการปรับแต่ง กล่าวอีกนัยหนึ่ง AI ดูเหมือนจะพบคำตอบที่น่าเชื่อถือเพื่อให้บรรลุถึงการปรับเปลี่ยนในแบบเฉพาะตัวขั้นสูง

ในรายงานล่าสุด Deloitte ได้ยกตัวอย่างที่เป็นจริงเกี่ยวกับวิธีการดำเนินการทั้งในด้านความคุ้มทุนและการเติบโตของรายได้:

ประสิทธิภาพต้นทุน:

ประสิทธิภาพการเร่งรัดบุคลากรโดยรวม: 0-15% ของต้นทุนพนักงานทั้งหมด

การพัฒนาด้านไอทีและการเร่งความเร็วในการบำรุงรักษา: 10-20% ของต้นทุนพนักงานไอที

การประเมินความเสี่ยงด้านเครดิตที่ดีขึ้น ซึ่งนำไปสู่การประหยัดค่าใช้จ่ายการด้อยค่าได้ 10-15%

การตรวจจับ FinCrime/ฉ้อโกงที่ได้รับการปรับปรุง ลดค่าใช้จ่ายในการดำเนินคดี/ชดใช้ค่าเสียหาย และการสูญเสียจากการฉ้อโกง

การเติบโตของรายได้:

การวิเคราะห์ตลาดยุคถัดไป / อัลกอริธึมการซื้อขายเชิงคาดการณ์: เพิ่มขึ้น 5-7% จากรายได้จากการซื้อขาย

ปรับปรุงการรักษาลูกค้า: เพิ่มค่าธรรมเนียมและคอมมิชชั่น 1-2%

ปรับปรุงการได้มาซึ่งลูกค้าผ่านการตลาดแบบเจาะจงเฉพาะบุคคล: เพิ่มขึ้น 5-10% จากรายได้ดอกเบี้ย ค่าธรรมเนียม และค่าคอมมิชชัน

การกำหนดราคาสินเชื่อที่ปรับให้เหมาะสมตามการประเมินความเสี่ยงด้านเครดิต: เพิ่มขึ้น 2-3% จากรายได้ดอกเบี้ยสุทธิ

แม้จะมีความตื่นเต้นกับผลประโยชน์ที่ประเมินไว้เหล่านี้ แต่ความสำเร็จจะไม่ใช่การเดินเล่นในสวนสาธารณะ ขึ้นอยู่กับความสามารถของธนาคารในการบูรณาการ AI เข้ากับการดำเนินงานในแต่ละวันได้อย่างราบรื่น

นับจากนี้ไป AI จะเขียนสถานการณ์และการใช้งานต่างๆ ของห่วงโซ่คุณค่าของธนาคารขึ้นมาใหม่ นั่นไม่ได้หมายความว่าพวกมันทั้งหมดจะแตกต่างกัน แต่ส่วนใหญ่จะได้รับการปรับปรุงอย่างแน่นอนโดยมีผลกระทบครอบคลุมทั้งในส่วนแบ็คเอนด์และฟรอนต์เอนด์ เนื่องจากทรัพยากรมีจำกัด ความท้าทายหลักประการหนึ่งก็คือการระบุทรัพยากรที่จะมุ่งเน้นได้อย่างไร ปัจจัยต่างๆ เช่น กลยุทธ์ ผลกระทบที่อาจเกิดขึ้น และความสอดคล้องกับชุดทักษะที่มีอยู่ ควรเป็นแนวทางในกระบวนการคัดเลือก

แขกโพสต์โดย Kriaris"

ผู้เขียน

Ai Base Network (ABN), ABN ASIA ถูกก่อตั้งขึ้นโดยคนที่มีรากฐานลึกในวงการวิชาการ มีประสบการณ์การทำงานในสหรัฐอเมริกา ดัตช์ ฮังการี ญี่ปุ่น เกาหลีใต้ สิงคโปร์ และเวียดนาม ABN Asia เป็นที่เราพบกันของวิทยาลัยและเทคโนโลยี ด้วยโซลูชันขั้นสูงและบริการพัฒนาซอฟต์แวร์ที่มีความสามารถ เราช่วยธุรกิจเติบโตและเข้าสู่ฉากโลก ความมุ่งมั่นของเรา: ด่วนขึ้น ดีขึ้น น่าเชื่อถือมากขึ้น ในกรณีส่วนมาก: ราคาถูกด้วย

หากคุณต้องการบริการ IT การให้คำปรึกษาดิจิทัล โซลูชันซอฟต์แวร์ใช้ได้หรือหากคุณต้องการส่งคำขอข้อเสนอ (RFPs) อย่าลังเลที่จะติดต่อเรา คุณสามารถติดต่อเราได้ที่ [email protected] เราพร้อมช่วยเหลือคุณด้านทุกความต้องการทางเทคโนโลยีของคุณทุกเมื่อ

© ABN ASIA