- เผยแพร่เมื่อ

สหรัฐอเมริกากำลังเข้าร่วมเกม Open Banking ในที่สุด

- ผู้เขียน

- ชื่อ

- AbnAsia.org

- @steven_n_t

จนถึงตอนนี้ สหรัฐฯ ยังไม่ได้แนะนำกฎระเบียบ OB โดยปล่อยให้ตลาดแก้ไขปัญหานี้เอง

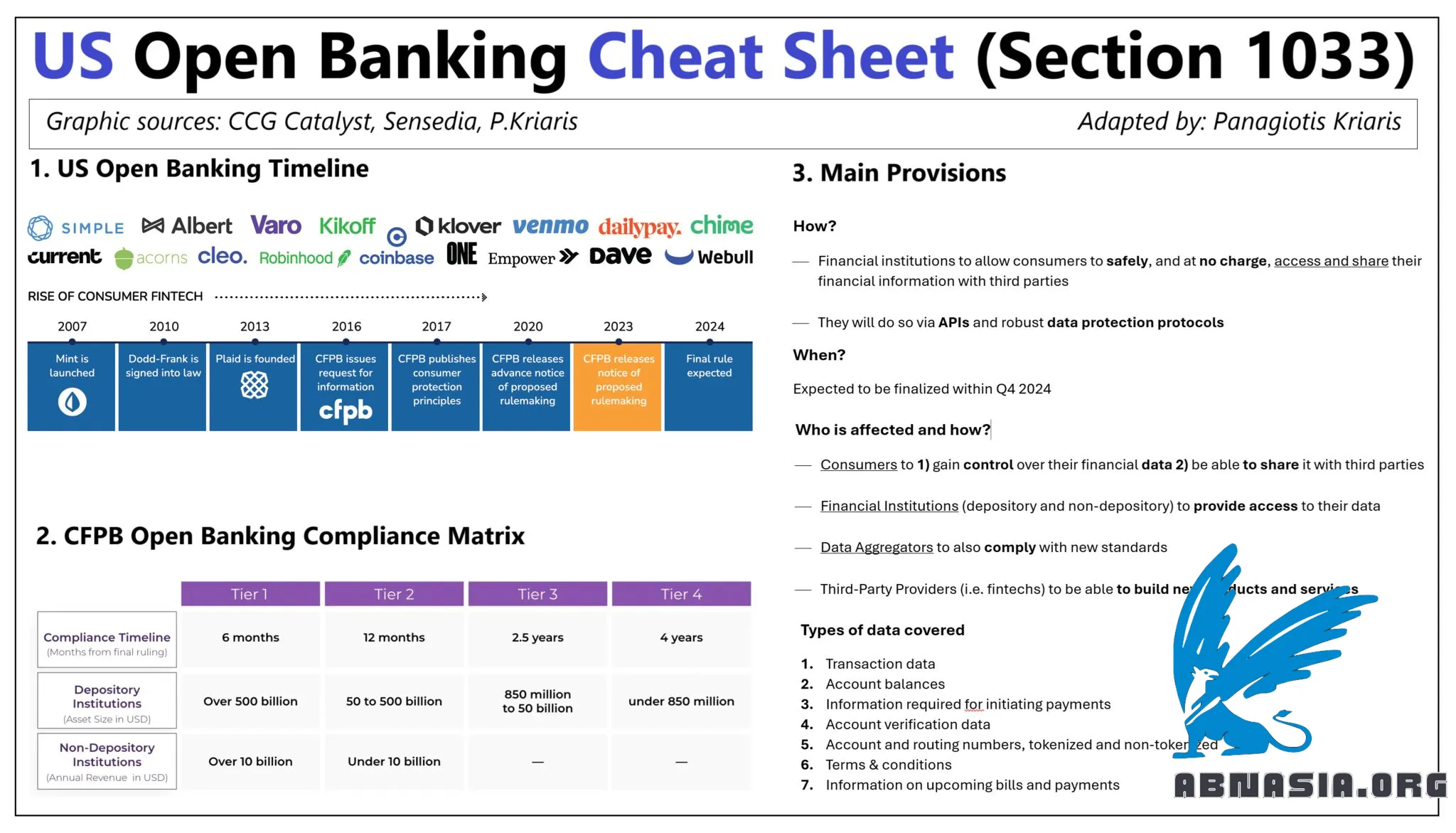

สหรัฐอเมริกากำลังเข้าร่วมเกมธนาคารแบบเปิด (Open Banking) สุดท้าย โดยผ่านกฎระเบียบ แม้ว่าในหลายปีที่ผ่านมาจะเป็นตลาดที่ขับเคลื่อนก็ตาม มาดูกันว่าทำไม

จนถึงตอนนี้ สหรัฐอเมริกายังไม่ได้นำกฎระเบียบธนาคารแบบเปิดมาใช้ โดยปล่อยให้ตลาดจัดการเอง ผู้เล่นรายหนึ่งชื่อ Plaid ได้ทำเช่นนั้นจริงๆ โดยเริ่มในปี 2013 และสร้าง API ภายนอกให้กับธนาคารและสถาบันการเงินหลายพันแห่งทั่วทั้งตลาด

อย่างไรก็ตาม ปัจจุบันการเข้าถึงข้อมูลของบุคคลที่สามเพียง 50% เท่านั้นที่ทำผ่าน API โดยการขุดข้อมูลจากหน้าจอ (screen-scraping) ยังคงเป็นที่นิยม

Consumer Financial Protection Bureau (CFPB) ซึ่งเป็นหน่วยงานกำกับดูแลของรัฐบาลกลางที่ก่อตั้งขึ้นในปี 2011 ในฐานะส่วนหนึ่งของพระราชบัญญัติ Dodd-Frank กำลังจะออกกฎระเบียบธนาคารแบบเปิด

หากคุณพบ "มาตรา 1033 ของพระราชบัญญัติ Dodd-Frank" นั่นคือกฎธนาคารแบบเปิด

แต่ทำไม

ฉันสรุปเป้าหมายหลัก 6 ข้อ:

เร่งการเปลี่ยนแปลงไปสู่ธนาคารแบบเปิด

กำจัดการแบ่งปันข้อมูลที่ไม่มีประสิทธิภาพ (screen-scraping)

เพิ่มสิทธิข้อมูลทางการเงิน

ส่งเสริมนวัตกรรม

เพิ่มการแข่งขัน

เพิ่มความโปร่งใสในการธนาคาร

พวกเขาจะทำอย่างไร

สถาบันการเงินจะอนุญาตให้ผู้บริโภคเข้าถึงและแบ่งปันข้อมูลทางการเงินของตนอย่างปลอดภัยและฟรี

พวกเขาจะทำเช่นนั้นผ่าน API (ซึ่งกลายเป็น "กาว" ที่เชื่อมต่อระบบการเงินของทุกประเภท) และโพรโทคอลการปกป้องข้อมูลที่แข็งแกร่ง

เมื่อไหร่

หลังจากหลายเดือนในการเตรียมการ กฎระเบียบคาดว่าจะได้รับการสรุปภายในไตรมาส์ที่ 4 ของปี 2024

ใครที่ได้รับผลกระทบและอย่างไร

ผู้บริโภคจะได้รับ 1) การควบคุมข้อมูลทางการเงินของตน 2) สามารถแบ่งปันข้อมูลกับแอปพลิเคชันและบริการบุคคลที่สาม

สถาบันการเงิน (ธนาคารและสถาบันการเงินอื่นๆ) จะต้องให้การเข้าถึงข้อมูลของตน

ผู้รวบรวมข้อมูลจะต้องปฏิบัติตามมาตรฐานใหม่

ผู้ให้บริการบุคคลที่สาม เช่น fintech จะสามารถสร้างผลิตภัณฑ์และบริการใหม่ๆ โดยอาศัยการเข้าถึงข้อมูล

ประเภทข้อมูลที่ครอบคลุม

ข้อมูลธุรกรรม

ยอดเงินในบัญชี

ข้อมูลที่จำเป็นสำหรับการเริ่มต้นการชำระเงิน รวมถึง ETF, บัญชีพรีเพด, บัตรของขวัญ และบัตรกำนัล

ข้อมูลยืนยันบัญชี: ชื่อ ที่อยู่ อีเมล โทรศัพท์

หมายเลขบัญชีและหมายเลขเส้นทาง (tokenized และ non-tokenized)

เงื่อนไขและข้อกำหนด: ค่าธรรมเนียม อัตราดอกเบี้ย เงื่อนไขรางวัล และตัวเลือกการเกินบัญชี

ข้อมูลเกี่ยวกับบิลและชำระเงินที่จะเกิดขึ้น

การเปิดตัว

ผู้ให้บริการบุคคลที่สามที่ได้รับอนุญาตจากผู้บริโภคจะต้องปฏิบัติตามภายใน 60 วัน

สำหรับสถาบันการเงิน จะมีการใช้แนวทางแบบชั้น (4 ชั้น) ขึ้นอยู่กับขนาดของสถาบันการเงิน

ผลกระทบ

ในทางหนึ่ง สถาบันการเงินจะต้องปฏิบัติตามภาระผูกพันมากมาย: API, พอร์ทัลสำหรับนักพัฒนา, การปกป้องข้อมูลที่แข็งแกร่ง, ระบบความยินยอมและการโปร่งใสของข้อมูล, เครื่องมือระบุตัวตนและการอนุญาต

ในทางกลับกัน ธนาคารแบบเปิดอาจเป็นโอกาสที่สำคัญสำหรับสถาบันการเงินในการปรับปรุงการให้บริการและจัดตำแหน่งให้ใกล้ชิดกับลูกค้ามากขึ้น (เช่น การเปิดบัญชีที่เร็วขึ้น, ประสบการณ์ผู้ใช้ที่ดีขึ้น, แดชบอร์ดสำหรับลูกค้า, การตัดสินใจในการให้กู้ยืมที่ดีขึ้น)

โปรดทราบว่าเวอร์ชันภาษาไทยได้รับการช่วยเหลือจาก AI ดังนั้นอาจมีข้อผิดพลาดเล็กน้อย

ผู้เขียน

Ai Base Network (ABN), ABN ASIA ถูกก่อตั้งขึ้นโดยคนที่มีรากฐานลึกในวงการวิชาการ มีประสบการณ์การทำงานในสหรัฐอเมริกา ดัตช์ ฮังการี ญี่ปุ่น เกาหลีใต้ สิงคโปร์ และเวียดนาม ABN Asia เป็นที่เราพบกันของวิทยาลัยและเทคโนโลยี ด้วยโซลูชันขั้นสูงและบริการพัฒนาซอฟต์แวร์ที่มีความสามารถ เราช่วยธุรกิจเติบโตและเข้าสู่ฉากโลก ความมุ่งมั่นของเรา: ด่วนขึ้น ดีขึ้น น่าเชื่อถือมากขึ้น ในกรณีส่วนมาก: ราคาถูกด้วย

หากคุณต้องการบริการ IT การให้คำปรึกษาดิจิทัล โซลูชันซอฟต์แวร์ใช้ได้หรือหากคุณต้องการส่งคำขอข้อเสนอ (RFPs) อย่าลังเลที่จะติดต่อเรา คุณสามารถติดต่อเราได้ที่ [email protected] เราพร้อมช่วยเหลือคุณด้านทุกความต้องการทางเทคโนโลยีของคุณทุกเมื่อ

© ABN ASIA