- เผยแพร่เมื่อ

สงครามกระเป๋าเงินอิเล็กทรอนิกส์ที่สำคัญที่สุด

- ผู้เขียน

- ชื่อ

- AbnAsia.org

- @steven_n_t

มันผ่านพ้นไปโดยไม่มีใครสังเกตเห็น แต่สงครามกระเป๋าเงินดิจิทัลที่สำคัญที่สุดกำลังเกิดขึ้นที่ระดับโครงสร้างพื้นฐาน และมีส่วนเกี่ยวข้องกับความสามารถในการทำงานร่วมกัน มาทำความรู้จักกัน

กระเป๋าเงินอิเล็กทรอนิกส์กลายเป็นวิธีการชำระเงินที่ได้รับความนิยมมากที่สุดในระดับโลก โดยคาดการณ์ว่าจะมีผู้ใช้ถึง 5.2 พันล้านคนในปี 2569

แต่ในขณะที่ความนิยมของกระเป๋าเงินอิเล็กทรอนิกส์กำลังเพิ่มขึ้น ก็มีช่องว่างที่สำคัญบางประการ:

การเติบโตที่ไม่สม่ำเสมอ โดยมีเรื่องราวความสำเร็จของกระเป๋าเงินอิเล็กทรอนิกส์ส่วนใหญ่มุ่งเน้นไปที่ท้องถิ่นหรือภูมิภาค

ความชอบในการชำระเงินที่แตกต่างกันและความสามารถทางเทคนิคที่แตกต่างกัน ทำให้เกิดภูมิทัศน์ที่แตกแยก

ดังนั้น ช่องว่างเหล่านี้จึงนำไปสู่ข้อจำกัดที่สำคัญ:

ขาดความสามารถในการทำงานร่วมกัน

ผู้ใช้กระเป๋าเงินอิเล็กทรอนิกส์หนึ่งไม่สามารถสื่อสาร (ส่งหรือรับเงิน) กับผู้ใช้กระเป๋าเงินอิเล็กทรอนิกส์อีกประเภทหนึ่งได้

ช่องว่างนี้ใหญ่มาก และจะยิ่งใหญ่ขึ้นเรื่อยๆ แต่โอกาสก็ใหญ่เช่นกัน

ผู้เล่นระดับโลกสองรายได้ระบุศักยภาพและได้เปิดตัวโครงการ:

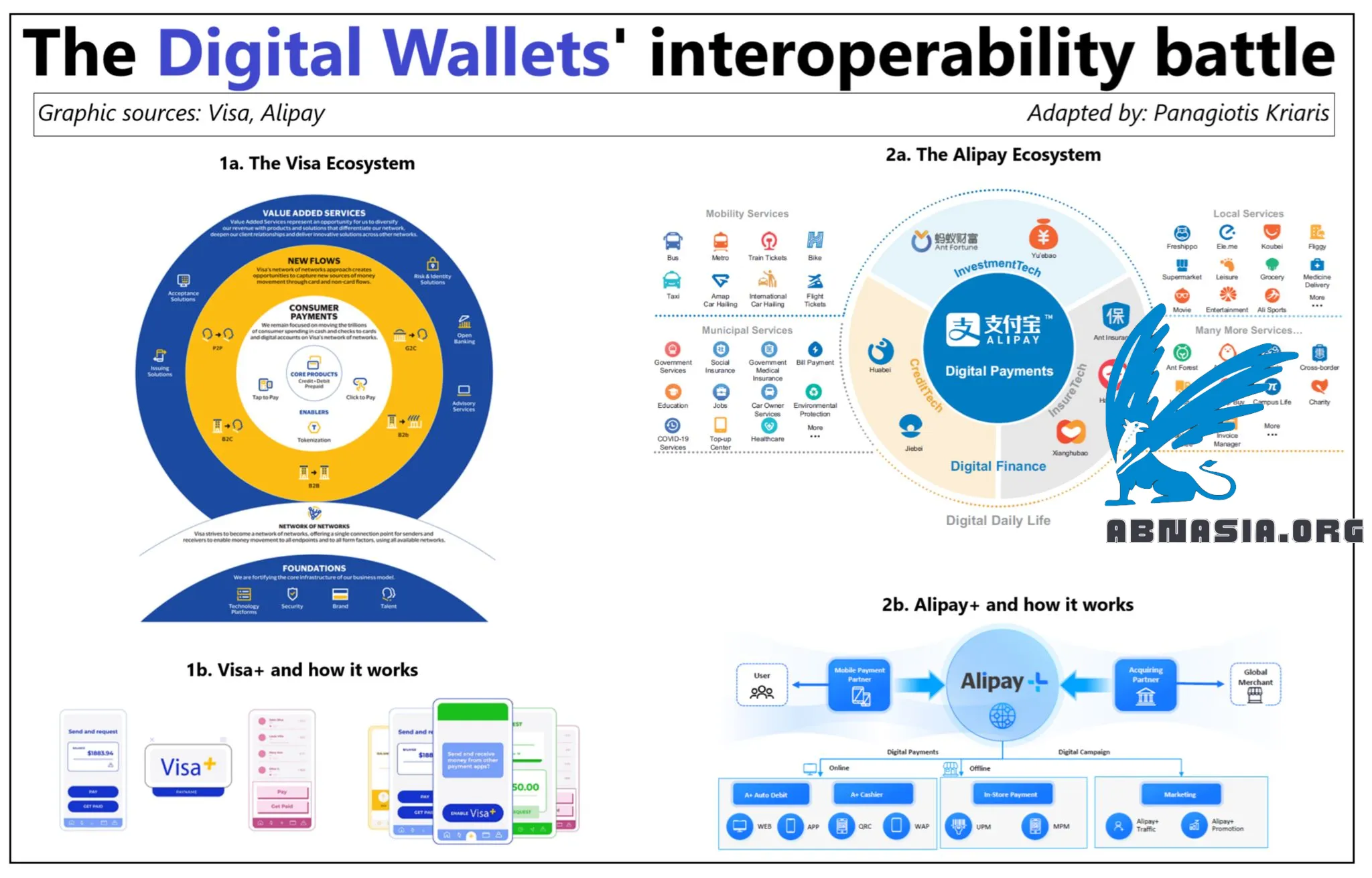

- อาลีเพย์

อาลีเพย์ต้องการให้ผู้ใช้จำนวนมาก (1.4 พันล้านคน) สามารถชำระเงินต่างประเทศได้เหมือนกับที่พวกเขาชำระเงินในประเทศจีน พวกเขาตั้งชื่อว่าอาลีเพย์+

เปิดตัวในปี 2563

มีให้บริการใน 56 ตลาดในเอเชีย ยุโรป และตะวันออกกลาง โดยให้บริการผู้ขาย 5 ล้านราย

อาลีเพย์+ ไม่ใช่แอปชำระเงินหรือกระเป๋าเงินมือถือ ผลิตภัณฑ์ยังคงเป็นอาลีเพย์

- วีซ่า

เมื่อไม่นานมานี้ วีซ่าได้ประกาศความร่วมมือกับผู้ให้บริการชำระเงินด้วย QR เพื่ออำนวยความสะดวกในการชำระเงินข้ามพรมแดนในเอเชียแปซิฟิก

ผู้บริโภคจะสามารถใช้กระเป๋าเงินอิเล็กทรอนิกส์ของตนเพื่อชำระเงิน (สแกนและชำระเงิน) ด้วย QR-โค้ด POS เมื่อเดินทางไปต่างประเทศ

ในเดือนเมษายน 2566 วีซ่าได้ประกาศวีซ่า+ ซึ่งเป็นโครงการความสามารถในการทำงานร่วมกันเพื่อให้สามารถส่งและรับเงินได้ระหว่างแพลตฟอร์มดิจิทัลที่แตกต่างกัน

วีซ่าต้องการเป็นชั้นโครงสร้างเชื่อมต่อในโลกของกระเป๋าเงินอิเล็กทรอนิกส์และแอป P2P เช่นเดียวกับที่ทำกับบัตรเครดิตในปัจจุบัน

วีซ่า+ ไม่ต้องการบัตรวีซ่า เพียงแค่ตั้งค่า (ครั้งเดียว) ที่อยู่ชำระเงินที่จะเชื่อมต่อกับกระเป๋าเงินอิเล็กทรอนิกส์

สิ่งที่โครงการเหล่านี้มีร่วมกัน (นอกเหนือจากเครื่องหมาย +):

ทั้งสองต้องการสร้างโครงสร้างความร่วมมือข้ามพรมแดน (กับผู้เล่นท้องถิ่น) เพื่อเชื่อมต่อผู้ขายท้องถิ่นกับผู้บริโภค

ทั้งสองไม่ได้สร้างผลิตภัณฑ์ใหม่ แต่เป็นการสร้างโครงสร้างเชื่อมต่อที่ครอบคลุม

ทั้งสองใช้ระบบนิเวศที่กว้างขวางของตนเป็นจุดเริ่มต้น แต่ทั้งสองต้องการไปไกลกว่านั้น

การชำระเงินด้วย QR-โค้ดเป็นจุดสนใจหลัก

ไม่มีการแทรกแซงด้านความสัมพันธ์กับลูกค้า ซึ่งยังคงอยู่กับผู้เล่นท้องถิ่น

มีบริการมากมาย (เช่น การตลาด การชำระเงิน) เพื่อเพิ่มความน่าดึงดูดและความเรียบง่าย

คุณคิดว่าใครจะเป็นรายต่อไป?

โปรดทราบว่าเวอร์ชันภาษาไทยได้รับการช่วยเหลือจาก AI ดังนั้นอาจมีข้อผิดพลาดเล็กน้อย

ผู้เขียน

Ai Base Network (ABN), ABN ASIA ถูกก่อตั้งขึ้นโดยคนที่มีรากฐานลึกในวงการวิชาการ มีประสบการณ์การทำงานในสหรัฐอเมริกา ดัตช์ ฮังการี ญี่ปุ่น เกาหลีใต้ สิงคโปร์ และเวียดนาม ABN Asia เป็นที่เราพบกันของวิทยาลัยและเทคโนโลยี ด้วยโซลูชันขั้นสูงและบริการพัฒนาซอฟต์แวร์ที่มีความสามารถ เราช่วยธุรกิจเติบโตและเข้าสู่ฉากโลก ความมุ่งมั่นของเรา: ด่วนขึ้น ดีขึ้น น่าเชื่อถือมากขึ้น ในกรณีส่วนมาก: ราคาถูกด้วย

หากคุณต้องการบริการ IT การให้คำปรึกษาดิจิทัล โซลูชันซอฟต์แวร์ใช้ได้หรือหากคุณต้องการส่งคำขอข้อเสนอ (RFPs) อย่าลังเลที่จะติดต่อเรา คุณสามารถติดต่อเราได้ที่ [email protected] เราพร้อมช่วยเหลือคุณด้านทุกความต้องการทางเทคโนโลยีของคุณทุกเมื่อ

© ABN ASIA