- เผยแพร่เมื่อ

วีซ่า เทียบกับ มาสเตอร์การ์ด เทียบกับ อเมริกันเอ็กซ์เพรส

- ผู้เขียน

- ชื่อ

- AbnAsia.org

- @steven_n_t

วีซ่า มาสเตอร์การ์ด และอเมริกันเอ็กซ์เพรส เป็นผู้เล่นหลักในอุตสาหกรรมการชำระเงินระดับโลก แต่พวกเขาดำเนินการแตกต่างกัน

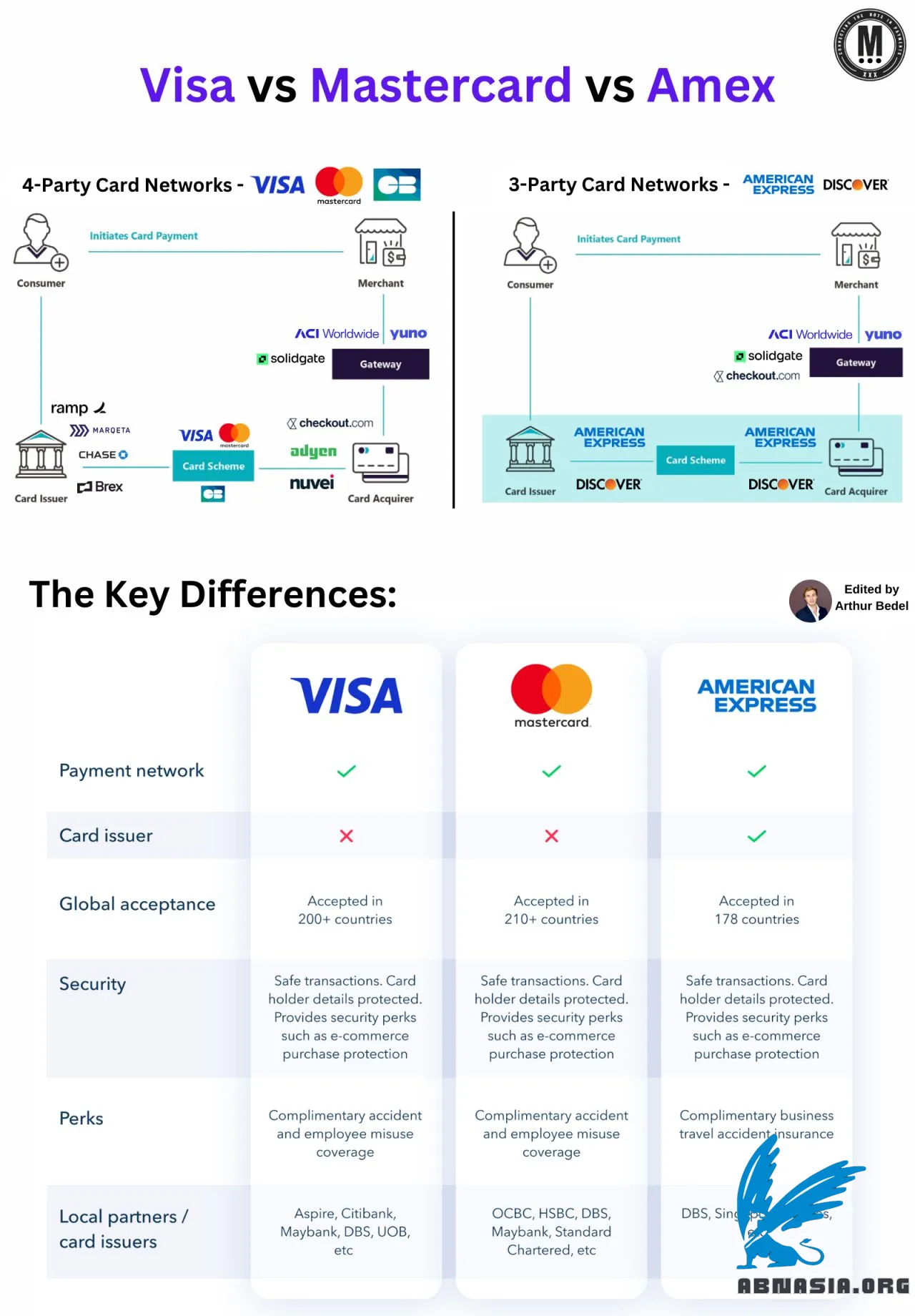

โมเดลการชำระเงินด้วยบัตร:

4-Party Card Network (Visa, Mastercard, GIE Cartes Bancaires):

โมเดลนี้ประกอบด้วยผู้เล่นหลัก 4 ฝ่าย ได้แก่ ผู้บริโภค ผู้ออกบัตร ผู้ขาย และผู้รับชำระ ผู้ขายโต้ตอบกับลูกค้าและผู้รับชำระ ในขณะที่เครือข่ายบัตรทำหน้าที่เป็นตัวกลาง

3-Party Card Network (American Express, Discover Financial Services):

ในโมเดลนี้ หน่วยงานเดียวจัดการบทบาทของผู้ออกบัตร ผู้รับชำระ และเครือข่าย ผู้ขายจ่ายค่าธรรมเนียมเดียว ซึ่งมักจะสูงกว่าเมื่อเทียบกับโมเดล 4-Party

กระบวนการอนุมัติที่จุดขาย (4-Party vs. 3-Party Model)

4-Party Model:

ธนาคารผู้ออกบัตรจัดหาบัตรเดบิตหรือเครดิตให้กับลูกค้า

ลูกค้าเสียบบัตรที่จุดขาย (POS) เพื่อทำการซื้อ

POS ส่งธุรกรรมไปยังผู้รับชำระที่เป็นเจ้าของเทอร์มินัล โดยแบ่งปันโทเค็น

ผู้รับชำระส่งต่อธุรกรรมไปยังเครือข่ายบัตร ซึ่งผ่านไปยังผู้ออกบัตรเพื่อขออนุมัติ

หากได้รับการอนุมัติ ผู้ออกบัตรจะถือครองเงินทุน การอนุมัติหรือปฏิเสธจะถูกส่งกลับไปยังผู้รับชำระและ POS และเงินทุนจะถูกโอน

3-Party Model:

ขั้นตอนแรกสามขั้นตอนเหมือนกับโมเดล 4-Party

American Express หรือ Discover จัดการบทบาททั้งหมด (ผู้รับชำระ ผู้ออกบัตร และเครือข่าย) ทำให้กระบวนการมีประสิทธิภาพมากขึ้นในระบบปิด

เมื่อเร็ว ๆ นี้ เครือข่ายเหล่านี้ได้ร่วมมือกับผู้ออกบัตรและผู้รับชำระรายอื่นเพื่อขยายขอบเขต

การอนุมัติหรือปฏิเสธจะถูกส่งกลับไปยังผู้รับชำระและ POS และเงินทุนจะถูกโอน

ตัวเลขสำคัญ:

ในปี 2566 ผู้ขายในสหรัฐฯ จ่ายค่าธรรมเนียมประมาณ 2.24 ล้านล้านดอลลาร์สหรัฐฯ สำหรับการชำระเงินด้วยบัตร (รวมค่าธรรมเนียมการแลกเปลี่ยน ค่าธรรมเนียมเครือข่าย และค่าธรรมเนียมผู้ประมวลผล)

ผู้ขายในสหรัฐฯ อาจประหยัดเงินได้ประมาณ 49 พันล้านดอลลาร์สหรัฐฯ ในปี 2566 หากค่าธรรมเนียมอยู่ในระดับปี 2552

ในยุโรป 45% ของอัตรารับส่วนลดของผู้ขาย (MDR) เป็นค่าธรรมเนียมการแลกเปลี่ยน

ความแตกต่างหลัก:

Visa และ Mastercard เป็นเครือข่ายการชำระเงิน ไม่ใช่ผู้ออกบัตร พวกเขาเป็นพันธมิตรกับธนาคารและสถาบันการเงินเพื่อเสนอบัตรเครดิต บัตรเดบิต และบัตรพรีเพด

ทั้ง Visa และ Mastercard ยอมรับในกว่า 200 ประเทศ แต่สิ่งจูงใจและข้อเสนอของพวกเขามีความแตกต่างกันขึ้นอยู่กับผู้ออกบัตร

American Express ทำหน้าที่เป็นทั้งผู้ออกบัตรและเครือข่ายการชำระเงิน ทำให้มีอำนาจควบคุมการบริการลูกค้าและสิ่งจูงใจมากขึ้น ซึ่งมักจะทำให้เป็นตัวเลือกพรีเมียม

แม้ว่า American Express จะยอมรับที่สถานที่น้อยกว่า Visa และ Mastercard แต่ก็เสนอข้อดีเฉพาะสำหรับผู้ใช้

โปรดทราบว่าเวอร์ชันภาษาไทยได้รับการช่วยเหลือจาก AI ดังนั้นอาจมีข้อผิดพลาดเล็กน้อย

ผู้เขียน

Ai Base Network (ABN), ABN ASIA ถูกก่อตั้งขึ้นโดยคนที่มีรากฐานลึกในวงการวิชาการ มีประสบการณ์การทำงานในสหรัฐอเมริกา ดัตช์ ฮังการี ญี่ปุ่น เกาหลีใต้ สิงคโปร์ และเวียดนาม ABN Asia เป็นที่เราพบกันของวิทยาลัยและเทคโนโลยี ด้วยโซลูชันขั้นสูงและบริการพัฒนาซอฟต์แวร์ที่มีความสามารถ เราช่วยธุรกิจเติบโตและเข้าสู่ฉากโลก ความมุ่งมั่นของเรา: ด่วนขึ้น ดีขึ้น น่าเชื่อถือมากขึ้น ในกรณีส่วนมาก: ราคาถูกด้วย

หากคุณต้องการบริการ IT การให้คำปรึกษาดิจิทัล โซลูชันซอฟต์แวร์ใช้ได้หรือหากคุณต้องการส่งคำขอข้อเสนอ (RFPs) อย่าลังเลที่จะติดต่อเรา คุณสามารถติดต่อเราได้ที่ [email protected] เราพร้อมช่วยเหลือคุณด้านทุกความต้องการทางเทคโนโลยีของคุณทุกเมื่อ

© ABN ASIA