- Xuất bản vào

AI và các tiền thân của nó không phải là mới đối với Fintech.

- Tác giả

- Tên

- AbnAsia.org

- @steven_n_t

Trí tuệ nhân tạo và robot không phải là mới đối với các dịch vụ tài chính.

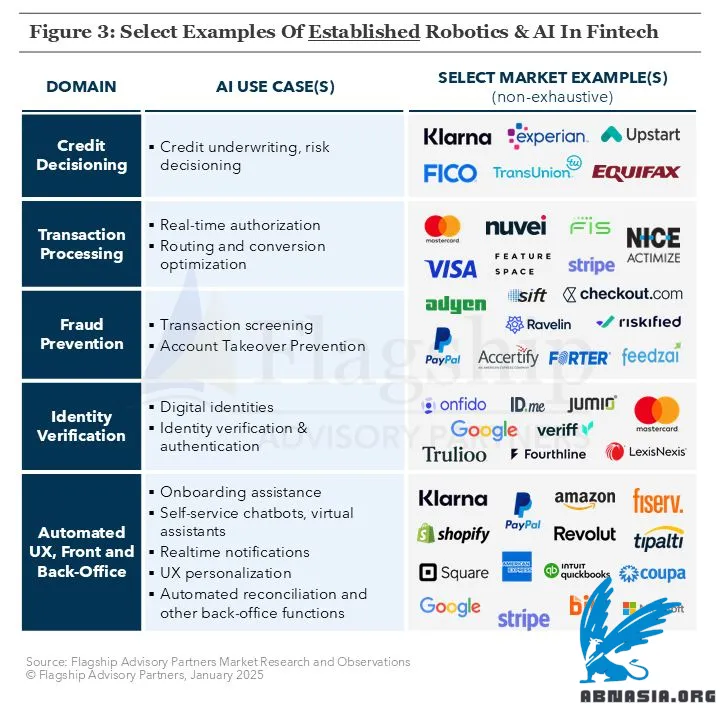

Trí tuệ nhân tạo và robot không phải là điều mới mẻ đối với dịch vụ tài chính. Hơn hẳn nhiều ngành công nghiệp khác, dịch vụ tài chính và đặc biệt là thanh toán đã dựa vào máy móc trong nhiều thập kỷ để tự động hóa và tăng tốc giao dịch giữa con người. Việc ủy quyền giao dịch, đánh giá tín dụng, phát hiện gian lận, danh tính kỹ thuật số và thanh toán tự động đều là những ví dụ về đổi mới do máy móc điều khiển giúp chúng ta giao dịch hàng ngày dễ dàng, an toàn và hiệu quả hơn. Trong khi công nhận hành trình công nghệ kéo dài hàng thập kỷ cho đến nay, rõ ràng AI hiện đang đẩy fintech vượt ra ngoài sự phụ thuộc vào con người. Ví dụ, các mô hình/quản lý gian lận ngày càng tự học LLM, không phải là các mô hình hồi quy hoặc dựa trên quy tắc do con người điều khiển.

Dưới đây là những ví dụ về việc sử dụng quyết định do máy móc/AI điều khiển và robot đã được thiết lập tốt trong ngành công nghiệp fintech ngày nay:

🔹 Quyết định tín dụng: điểm tín dụng và các mô hình dự đoán như những mô hình do FICO cung cấp đã tồn tại trong nhiều thập kỷ, luôn phát triển và cải thiện. Các quy trình đánh giá tín dụng từng mất nhiều ngày giờ được thực hiện trong thời gian thực. Ngoài các thuật toán điểm truyền thống thường được huấn luyện hồi quy trên dữ liệu ứng dụng và dữ liệu từ các cơ quan tín dụng, các mô hình đánh giá tín dụng dựa trên AI (học máy) sử dụng đầu vào dữ liệu rộng hơn, toàn diện hơn để tìm kiếm cơ hội cho vay gia tăng.

🔹 Quyết định giao dịch: tất cả các khoản thanh toán đều liên quan đến quyết định của người trả tiền và người nhận tiền để chấp nhận hoặc từ chối giao dịch, với việc ủy quyền thẻ là một ví dụ nổi bật. Khi một người trình bày một khoản thanh toán điện tử, máy móc thực hiện các quyết định này và đã làm như vậy trong nhiều thập kỷ. Các bộ xử lý (thương nhân và ngân hàng) và mạng lưới hiện triển khai các mô hình AI để tối ưu hóa chuyển đổi trong khi cân bằng gian lận tiềm năng.

🔹 Phòng chống gian lận và xác minh danh tính: điều quan trọng để đưa ra quyết định giao dịch tốt, máy móc ngày nay nhận ra và xác nhận danh tính kỹ thuật số của chúng ta để tránh các tác nhân xấu. Phát hiện gian lận thanh toán là một trong những ví dụ rõ ràng nhất về AI ngày nay. Song song, các hình thức danh tính kỹ thuật số và công nghệ được sử dụng để xác nhận danh tính của chúng ta tiếp tục xuất hiện và phát triển.

🔹 Dịch vụ tự động: dịch vụ tài chính đã di chuyển về phía tự động hóa dựa trên máy móc trong nhiều năm, bắt đầu với sự ra đời của chatbot ngân hàng vào giữa/cuối những năm 2010. Tự phục vụ, thông báo thời gian thực, chatbot và trải nghiệm người dùng web hoặc ứng dụng cá nhân hóa đều là những công nghệ cho phép dịch vụ mà không cần một người ở đầu bên kia.

🔹 Điều phối và định tuyến thông minh: máy móc hiện đang làm việc để cải thiện trải nghiệm thanh toán của bạn và đảm bảo yêu cầu thanh toán của bạn được tối ưu hóa khi chúng di chuyển qua chuỗi giá trị phức tạp của thanh toán.

TÁC GIẢ

Về ABN Asia: Ai Base Network (ABN), ABN Asia được thành lập từ năm 2012, là một công ty xuất phát từ học thuật, do những giảng viên, cựu du học sinh Hungary, Hà Lan, Nga, Đức, và Nhật Bản sáng lập. Chúng tôi chia sẻ đam mê chung và tầm nhìn vững chắc về công nghệ, mang đến sự đổi mới và chất lượng đỉnh cao cho khách hàng. Phương châm của chúng tôi là: Tốt hơn. Nhanh hơn. An toàn hơn. Trong nhiều trường hợp: Rẻ hơn.

Hãy liên hệ với chúng tôi khi Quý doanh nghiệp có các nhu cầu về dịch vụ công nghệ thông tin, tư vấn chuyển đổi số, tìm kiếm các giải pháp phần mềm phù hợp, hoặc nếu Quý doanh nghiệp có đấu thầu CNTT (RFP) để chúng tôi tham dự. Quý doanh nghiệp có thể liên hệ với chúng tôi qua địa chỉ email [email protected]. Chúng tôi sẵn lòng hỗ trợ với mọi nhu cầu công nghệ của Quý doanh nghiệp.

© ABN ASIA