- Xuất bản vào

Làm thế nào các ngân hàng có thể token hóa tiền gửi?

- Tác giả

- Tên

- AbnAsia.org

- @steven_n_t

Nó thật ngạc nhiên là đơn giản. Dưới đây là cách nó hoạt động 👇

Điều đầu tiên cần hiểu là tiền gửi không đi đến đâu cả.

Khi bạn "token hóa" tiền gửi, nó vẫn còn trong hệ thống ghi chép của ngân hàng.

Điều đó có nghĩa là từ góc độ kế toán (ALM), ngân hàng vẫn có thể cho vay dựa trên nó, quét nó, hoặc thực hiện bất kỳ điều gì họ làm với bảng cân đối kế toán của mình.

Tiền gửi được token hóa trở thành bản sao của nó.

Quá trình tạo token sau đó看 rất giống với cách token được tạo / hủy cho stablecoin thông qua một quá trình gọi là minting và burning.

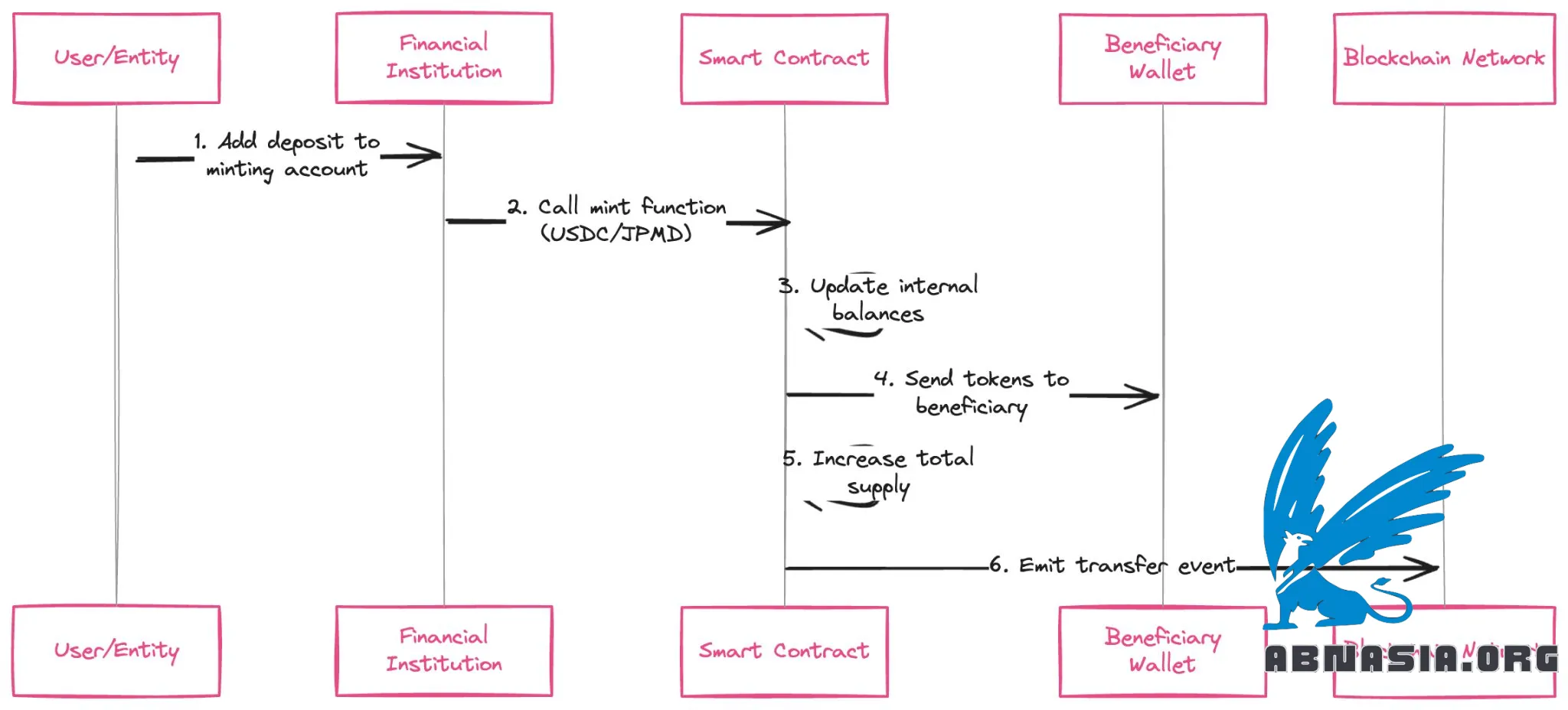

Minting

Một khoản tiền gửi được thêm vào tài khoản minting tại một tổ chức tài chính hoặc nhà phát hành stablecoin

Một token sau đó được minting sử dụng hàm mint của hợp đồng thông minh (ví dụ: USDC, hoặc JPMD)

Token đó được gửi đến địa chỉ ví của người thụ hưởng và hợp đồng cập nhật số dư nội bộ

Tổng cung của token tăng lên bởi một lượng tương ứng

Một sự kiện chuyển nhượng được gửi đến mạng blockchain để tín hiệu này đã xảy ra

Burning là một quá trình tương tự nhưng ngược lại

Một hàm burn token được gọi bởi hợp đồng thông minh với một lượng cụ thể để burn

Hàm burn giảm số dư của người gửi bởi một lượng cụ thể từ ví của họ

Tổng cung của token được cập nhật (giảm) và số dư nội bộ được cập nhật

Sự kiện chuyển nhượng và burn được gửi đến mạng blockchain để tín hiệu này đã xảy ra

Tiền gửi được ghi nợ từ tài khoản minting và ghi có vào người thụ hưởng

Điều khó khăn là sự đánh đổi giữa KYC và quyền riêng tư trên chuỗi.

Ngành công nghiệp tiền điện tử đã giải quyết KYC theo một số cách

- Các sàn giao dịch và ví tiền điện tử tập trung KYC khách hàng của họ

- Họ sử dụng các dịch vụ như Note Bene để đảm bảo tuân thủ quy tắc du lịch nếu giao dịch vượt quá 1.000 đô la

- Họ sử dụng các công cụ giám sát giao dịch blockchain cụ thể như Elliptic hoặc TRM Labs.

Về quyền riêng tư, có ba con đường nổi tiếng (không loại trừ lẫn nhau)

Xây dựng các L2 riêng (giống như VPN) nơi họ có thể xem sự đánh đổi giữa quyền riêng tư và KYC, và sau đó cho phép người dùng hoán đổi token tiền gửi và bắc cầu sang mạng khác.

Hợp đồng thông minh token tiền gửi của họ có thể hạn chế những ví nào được sử dụng token để thực thể được biết và KYC.

Họ có thể sử dụng Zero Knowledge Proofs hoặc các loại mật mã bảo vệ quyền riêng tư khác để không tiết lộ thông tin cá nhân nhạy cảm hoặc dữ liệu.

Banks có quyền thắng ở đâu?

Quyền lực thương hiệu: Người dân biết và tin tưởng ngân hàng là nơi tiền lương của họ đến, hoặc cho các công ty lớn với các chức năng tài chính quan trọng.

Phân khúc: Người tiêu dùng thu nhập cao, các công ty lớn, v.v., thường thích ngân hàng.

Phân phối (hiệu ứng mạng): Ngân hàng có hàng triệu khách hàng và mối quan hệ sâu sắc.

--

Bạn không di chuyển 2 nghìn tỷ đô la sang một công nghệ mới mà không suy nghĩ kỹ trước.

TÁC GIẢ

Về ABN Asia: Ai Base Network (ABN), ABN Asia được thành lập từ năm 2012, là một công ty xuất phát từ học thuật, do những giảng viên, cựu du học sinh Hungary, Hà Lan, Nga, Đức, và Nhật Bản sáng lập. Chúng tôi chia sẻ đam mê chung và tầm nhìn vững chắc về công nghệ, mang đến sự đổi mới và chất lượng đỉnh cao cho khách hàng. Phương châm của chúng tôi là: Tốt hơn. Nhanh hơn. An toàn hơn. Trong nhiều trường hợp: Rẻ hơn.

Hãy liên hệ với chúng tôi khi Quý doanh nghiệp có các nhu cầu về dịch vụ công nghệ thông tin, tư vấn chuyển đổi số, tìm kiếm các giải pháp phần mềm phù hợp, hoặc nếu Quý doanh nghiệp có đấu thầu CNTT (RFP) để chúng tôi tham dự. Quý doanh nghiệp có thể liên hệ với chúng tôi qua địa chỉ email [email protected]. Chúng tôi sẵn lòng hỗ trợ với mọi nhu cầu công nghệ của Quý doanh nghiệp.

© ABN ASIA