- Xuất bản vào

Ngân hàng mở có thể loại bỏ Ghi nợ trực tiếp không?

- Tác giả

- Tên

- AbnAsia.org

- @steven_n_t

"Khi chúng ta chuyển từ Ngân hàng Mở sang Open Finance, các Khoản Thanh toán Định kỳ Biến đổi (VRPs) đại diện cho một trong những trường hợp sử dụng đầy hứa hẹn nhất. Nhưng liệu chúng có thực sự đủ khả năng thay thế ghi nợ trực tiếp không? Hãy cùng xem xét.

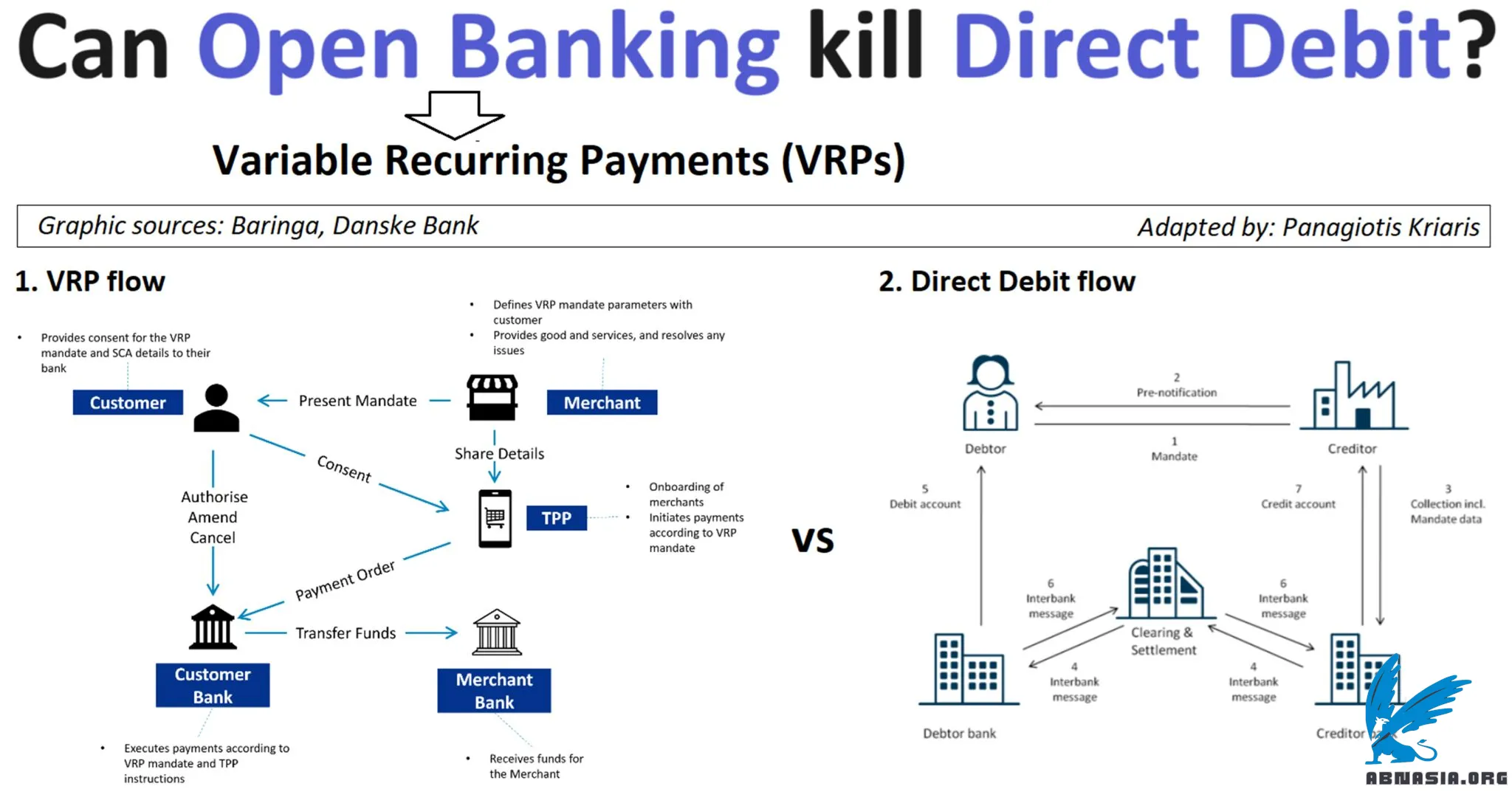

VRPs dựa trên khái niệm khởi tạo thanh toán (PIS) được giới thiệu bởi ngân hàng mở và cho phép chủ tài khoản cho phép các nhà cung cấp thanh toán được ủy quyền (PISPs) thực hiện thanh toán thay mặt họ theo định kỳ chứ không chỉ một lần duy nhất.

VRPs có một cơ chế tương tự như ghi nợ trực tiếp nhưng được xây dựng trên nền tảng ngân hàng mở:

Giống như ghi nợ trực tiếp, chúng yêu cầu một ủy nhiệm, nhưng lợi ích lớn nhất là điều này chỉ cần thực hiện một lần, có nghĩa là xác thực (SCA) cho mỗi giao dịch không cần thiết (một trong những pain point chính của trải nghiệm người dùng ngân hàng mở).

Người tiêu dùng có quyền kiểm soát hoàn toàn, vì họ có thể hủy bỏ VRPs bất cứ lúc nào và định rõ chi tiết các tham số của giao dịch từ trước (ví dụ: ngày bắt đầu và kết thúc, số tiền mỗi giao dịch, số tiền tối đa, tần suất, v.v.).

Điểm đột phá lớn là VRPs cung cấp một giải pháp thay thế rất đáng tin cậy hoặc thậm chí tốt hơn cho ghi nợ trực tiếp hoặc thanh toán qua thẻ nhờ vào các yếu tố:

Độ bảo mật cao

Giao dịch thời gian thực (tức thì cho người tiêu dùng và xử lý cũng như thanh toán ngay lập tức cho thương nhân)

Không thể hủy bỏ

Hạn chế khả năng tính phí quá mức (vì cần có sự đồng ý của khách hàng)

Giảm thiểu gian lận vì không có chi tiết thẻ nào để đánh cắp

Không cần cập nhật thông tin (so với chi tiết thẻ tín dụng hoặc thẻ ghi nợ hết hạn cần phải được cập nhật)

Nếu nghĩ kỹ, nhiều khoản thanh toán hàng ngày của chúng ta thực chất là thanh toán định kỳ: từ dịch vụ phát trực tuyến (như Netflix, Spotify) đến các loại hình thành viên (phòng gym, câu lạc bộ thể thao, v.v.) đến thanh toán hóa đơn. Để thanh toán những dịch vụ này hiện nay, chúng ta sử dụng kết hợp nhiều phương pháp, chủ yếu là ghi nợ trực tiếp, lệnh thanh toán định kỳ hoặc thanh toán bằng thẻ. Cơ hội lớn cho VRPs là thay thế tất cả những phương pháp trên bằng một hệ thống đáng tin cậy và linh hoạt hơn, giúp chúng ta tiết kiệm thời gian và tiền bạc trong khi vẫn kiểm soát tốt hơn. Tránh bẫy đăng ký bằng cách giới hạn thời gian dùng thử hoặc phí bằng cách quét tài khoản vào thấu chi là những ví dụ điển hình.

VRPs chưa có sẵn ở Châu Âu, nhưng chúng đã được triển khai tại Vương quốc Anh từ tháng 7 năm 2022 thông qua phương thức quét tài khoản, tức là chuyển khoản tự động giữa các tài khoản của cùng một người.

Trong tương lai, một vài kết luận nổi bật: 1) chúng ta vẫn đang ở giai đoạn rất sơ khai 2) cơ hội lớn nhất vẫn đang ở phía trước và liên quan đến thanh toán thương mại điện tử và quản lý subscription 3) nhiều công ty hiện tại - từ ngân hàng, ngườn bán hàng, nhà cung cấp thanh toán, FinTechs đến các hệ thống thẻ - có thể sẽ cần phải xác định lại vai trò và mô hình kinh doanh của họ 4) việc áp dụng sẽ có đường cong tăng trưởng chậm, phụ thuộc vào việc giáo dục cả người tiêu dùng và người bán cũng như về giá cả.

Bài viết chuyên gia của Panag Kriaris. Bối cảnh địa phương bởi ABN Asia."

TÁC GIẢ

Về ABN Asia: Ai Base Network (ABN), ABN Asia được thành lập từ năm 2012, là một công ty xuất phát từ học thuật, do những giảng viên, cựu du học sinh Hungary, Hà Lan, Nga, Đức, và Nhật Bản sáng lập. Chúng tôi chia sẻ đam mê chung và tầm nhìn vững chắc về công nghệ, mang đến sự đổi mới và chất lượng đỉnh cao cho khách hàng. Phương châm của chúng tôi là: Tốt hơn. Nhanh hơn. An toàn hơn. Trong nhiều trường hợp: Rẻ hơn.

Hãy liên hệ với chúng tôi khi Quý doanh nghiệp có các nhu cầu về dịch vụ công nghệ thông tin, tư vấn chuyển đổi số, tìm kiếm các giải pháp phần mềm phù hợp, hoặc nếu Quý doanh nghiệp có đấu thầu CNTT (RFP) để chúng tôi tham dự. Quý doanh nghiệp có thể liên hệ với chúng tôi qua địa chỉ email [email protected]. Chúng tôi sẵn lòng hỗ trợ với mọi nhu cầu công nghệ của Quý doanh nghiệp.

© ABN ASIA