- Xuất bản vào

Thanh toán xuyên biên giới

- Tác giả

- Tên

- AbnAsia.org

- @steven_n_t

Người chuyển tiền so với Tập hợp thanh toán

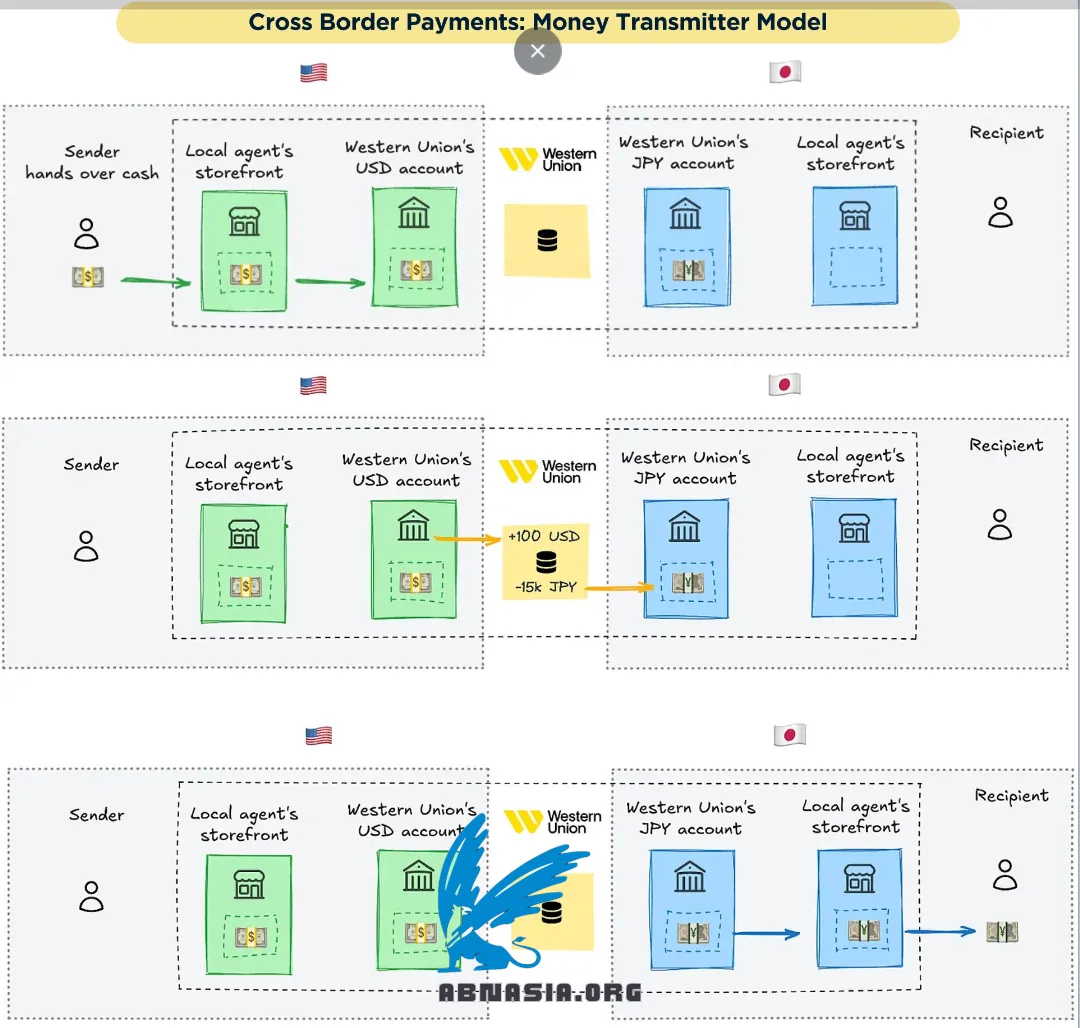

✅ Người chuyển tiền

Người chuyển tiền (MTs) như Western Union và Moneygram là một phương pháp XBP lâu đời và phổ biến khác. Chúng phổ biến trong số những người không có hoặc ít sử dụng ngân hàng vì người gửi và/hoặc người nhận có thể giao dịch bằng tiền mặt. MTs vận hành một mạng lưới đại lý toàn cầu - các cửa hàng vật lý như cửa hàng tiện lợi hoặc quầy đổi tiền - cung cấp dịch vụ MT. Người gửi nộp tiền mặt cho một đại lý và để lại hướng dẫn cho người có thể nhận tiền ở nơi khác trong mạng lưới của MT.

Ví dụ, giả sử tôi gửi 100 đô la tại một địa điểm Western Union ở San Francisco và liệt kê bạn Nhật của tôi là người nhận. Đại lý xác minh yêu cầu của tôi và sau đó gửi tiền cho Western Union.

Western Union ghi có số tiền đó vào tài khoản của bạn tôi ở Nhật Bản và cân đối số tiền giữa tài khoản USD và JPY của mình sau khi trừ phí. Bạn tôi sau đó có thể nhận số tiền tương đương bằng JPY tại một đại lý Western Union ở Nhật Bản bằng cách xuất trình ID hoặc mã xác nhận:

Ngân hàng đại lý và người chuyển tiền thường bị chỉ trích vì chậm và đắt đỏ. Chi phí và sự chậm trễ này là nhược điểm của phạm vi địa lý rộng lớn của họ, do sự phụ thuộc vào các trung gian. Vì nhiều người dùng MT thiếu ngân hàng chính thức, một mạng lưới đại lý là cần thiết cho việc phân phối đầu/cuối. Ngược lại, sự thiếu kết nối ngân hàng 1:1 toàn cầu đòi hỏi mạng lưới ngân hàng đại lý cho đoạn giữa. Bây giờ hãy thảo luận về hai mô hình XBP mới hơn, sử dụng công nghệ để giảm thiểu các trung gian.

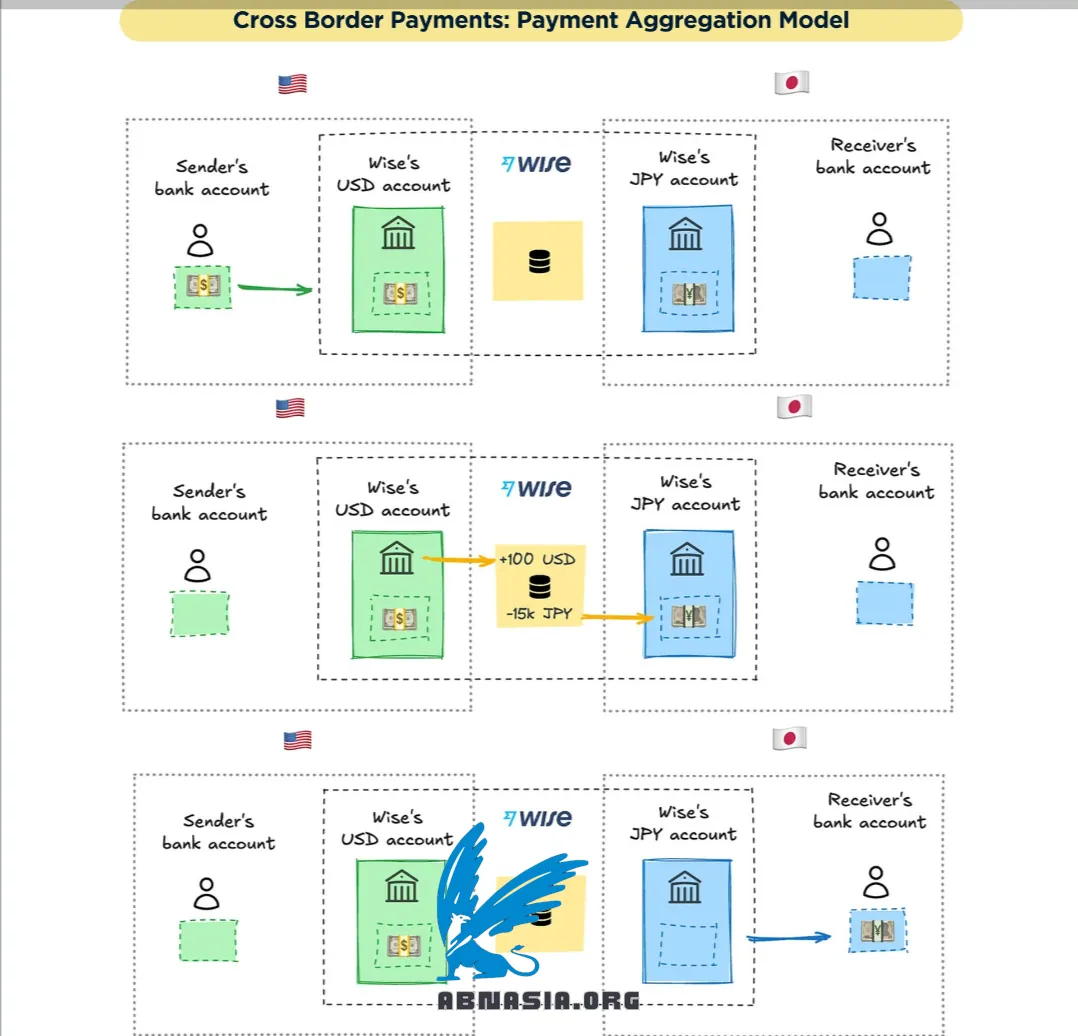

✅ Tích hợp thanh toán

Các nhà tích hợp thanh toán như Wise có thể được coi là người chuyển tiền kỹ thuật số đầu tiên, với các ứng dụng thay vì mạng lưới đại lý. Các công ty này duy trì tài khoản ngân hàng ở các quốc gia họ hỗ trợ, được tài trợ trước bằng tiền tệ địa phương, và cơ sở hạ tầng để thanh toán từ và đến người dùng địa phương ở mỗi đầu. Các giao dịch "xuyên biên giới" thực tế thường là các chuyển khoản nội bộ, tương tự như ngân hàng đại lý, nhưng fintech điều phối giao dịch.

Hãy quay lại ví dụ trên, nhưng sử dụng Wise để gửi tiền đến Nhật Bản. Khởi tạo chuyển khoản, tôi sẽ gửi 100 đô la từ tài khoản ngân hàng của mình đến tài khoản USD của Wise:

Wise sau đó sẽ chuyển số tiền tương đương từ tài khoản JPY của mình ở Nhật Bản đến tài khoản SMBC của bạn tôi. Không có USD nào rời khỏi Mỹ và không có JPY nào vào Nhật Bản.

Điều này nhanh hơn và rẻ hơn so với ngân hàng đại lý và người chuyển tiền vì có ít trung gian hơn. Vì Wise là trung gian, nó có nhiều kiểm soát hơn đối với mọi thứ từ UX đến chi phí. Tuy nhiên, lợi ích này không dễ dàng đạt được. Ngoài việc duy trì các tài khoản địa phương, Wise phải thu hút và hỗ trợ người dùng, tuân thủ các quy định địa phương như KYC, quản lý thanh khoản và rủi ro FX trên các quốc gia, và nhiều hơn nữa. Người dùng Wise cũng bị giới hạn ở các quốc gia nơi Wise đã thiết lập các điểm vào/ra.

TÁC GIẢ

Về ABN Asia: Ai Base Network (ABN), ABN Asia được thành lập từ năm 2012, là một công ty xuất phát từ học thuật, do những giảng viên, cựu du học sinh Hungary, Hà Lan, Nga, Đức, và Nhật Bản sáng lập. Chúng tôi chia sẻ đam mê chung và tầm nhìn vững chắc về công nghệ, mang đến sự đổi mới và chất lượng đỉnh cao cho khách hàng. Phương châm của chúng tôi là: Tốt hơn. Nhanh hơn. An toàn hơn. Trong nhiều trường hợp: Rẻ hơn.

Hãy liên hệ với chúng tôi khi Quý doanh nghiệp có các nhu cầu về dịch vụ công nghệ thông tin, tư vấn chuyển đổi số, tìm kiếm các giải pháp phần mềm phù hợp, hoặc nếu Quý doanh nghiệp có đấu thầu CNTT (RFP) để chúng tôi tham dự. Quý doanh nghiệp có thể liên hệ với chúng tôi qua địa chỉ email [email protected]. Chúng tôi sẵn lòng hỗ trợ với mọi nhu cầu công nghệ của Quý doanh nghiệp.

© ABN ASIA