- Xuất bản vào

Ứng dụng ví: chúng hoạt động như thế nào?

- Tác giả

- Tên

- AbnAsia.org

- @steven_n_t

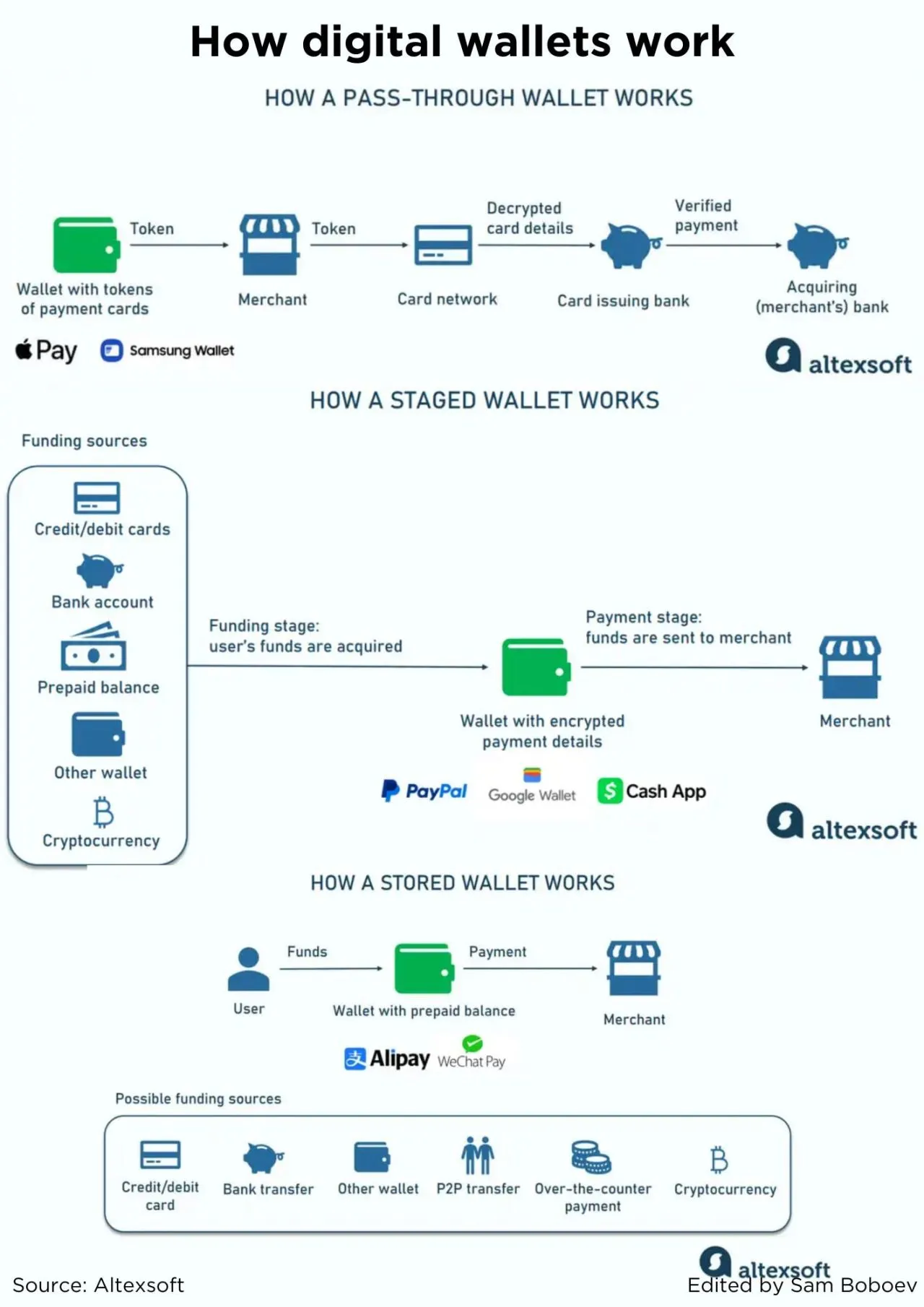

Ví điện tử chuyển tiếp, thường được thiết kế ưu tiên cho di động, lưu trữ token liên kết với thẻ tín dụng và thẻ ghi nợ của bạn thay vì lưu trữ dữ liệu nhạy cảm hoặc tiền trực tiếp. Chúng không tham gia vào việc chuyển tiền. Khi một giao dịch được khởi tạo, các ứng dụng này chỉ truyền thông tin đã mã hóa cho người bán - do đó, có tên gọi như vậy.

Trong quá trình xử lý thanh toán tiếp theo, token sẽ được chuyển đến một mạng lưới thanh toán để giải mã và kiểm tra đối chiếu với thông tin thẻ hoặc tài khoản thực tế tại ngân hàng phát hành. Sau khi xác minh, thanh toán được phê duyệt và gửi đến ngân hàng chấp nhận của người bán. Vì vậy, chỉ có mạng lưới và ngân hàng phát hành mới biết thông tin thẻ hoặc tài khoản thực tế.

Nổi tiếng với độ bảo mật cao, ví điện tử chuyển tiếp hoạt động như là phần mở rộng của thẻ tín dụng và thẻ ghi nợ, do đó, chúng phổ biến hơn ở các khu vực có tỉ lệ sử dụng thẻ cao, chẳng hạn như Châu Âu và Bắc Mỹ.

Các ví dụ tiêu biểu: Apple Pay, Samsung Wallet, ứng dụng Chase Mobile

Ví điện tử phân đoạn cũng lưu trữ chi tiết thanh toán đã được token hóa nhưng không truyền chúng đi đâu. Thay vào đó, chúng thực hiện giao dịch qua hai giai đoạn. Ở giai đoạn tài trợ, ví nhận tiền từ tài khoản ngân hàng của khách hàng, hạn mức tín dụng, hoặc nguồn khác. Sau đó, ở giai đoạn thanh toán, nó gửi tiền đến người bán.

Trong tình huống này, nhà cung cấp ví có thể thực hiện các đánh giá gian lận bổ sung. Đồng thời, mạng lưới thanh toán hoặc nhà phát hành thẻ có thể không biết gì về chi tiết của một giao dịch cụ thể được tiết lộ trong các hoạt động với các giải pháp chuyển tiếp.

Các tùy chọn phân đoạn thường hỗ trợ chuyển khoản ngang hàng và tiền điện tử và cho phép lưu trữ tiền ngay trong tài khoản của ví.

Các ví dụ tiêu biểu: PayPal, Google Wallet (trước đây là Google Pay), Cash App (chỉ có ở Mỹ và Anh)

Ví điện tử lưu trữ hoạt động như thẻ trả trước. Trước khi thực hiện giao dịch, người dùng phải nạp tiền vào số dư của ví từ tài khoản ngân hàng, thẻ ghi nợ hoặc thẻ tín dụng, qua chuyển khoản ngang hàng, v.v. Sự sẵn có của các nguồn tài trợ khác nhau tùy theo nhà cung cấp, phụ thuộc vào vị trí và người dùng mục tiêu. Người bán rút tiền trực tiếp từ ví.

Ví lưu trữ đặc biệt phổ biến ở các quốc gia không có ngân hàng hoặc dưới mức ngân hàng do chúng cho phép mọi người gửi tiền mà không cần có tài khoản ngân hàng.

Các ví dụ tiêu biểu: Apple Cash (chỉ có ở Mỹ), Alipay (ví điện tử phổ biến nhất của Trung Quốc), WeChat Pay, Paytm Wallet (nền tảng thanh toán tức thì lớn nhất Ấn Độ).

Loại ví nào và thương hiệu nào, đặc biệt, mà các công ty du lịch cần quan tâm đầu tiên? Điều này phần lớn phụ thuộc vào nơi mà đối tượng khách hàng mục tiêu của họ đang ở.

TÁC GIẢ

Về ABN Asia: Ai Base Network (ABN), ABN Asia được thành lập từ năm 2012, là một công ty xuất phát từ học thuật, do những giảng viên, cựu du học sinh Hungary, Hà Lan, Nga, Đức, và Nhật Bản sáng lập. Chúng tôi chia sẻ đam mê chung và tầm nhìn vững chắc về công nghệ, mang đến sự đổi mới và chất lượng đỉnh cao cho khách hàng. Phương châm của chúng tôi là: Tốt hơn. Nhanh hơn. An toàn hơn. Trong nhiều trường hợp: Rẻ hơn.

Hãy liên hệ với chúng tôi khi Quý doanh nghiệp có các nhu cầu về dịch vụ công nghệ thông tin, tư vấn chuyển đổi số, tìm kiếm các giải pháp phần mềm phù hợp, hoặc nếu Quý doanh nghiệp có đấu thầu CNTT (RFP) để chúng tôi tham dự. Quý doanh nghiệp có thể liên hệ với chúng tôi qua địa chỉ email [email protected]. Chúng tôi sẵn lòng hỗ trợ với mọi nhu cầu công nghệ của Quý doanh nghiệp.

© ABN ASIA