- 发布于

价值2900亿美元的收入机会

- 作者

- 姓名

- AbnAsia.org

- @steven_n_t

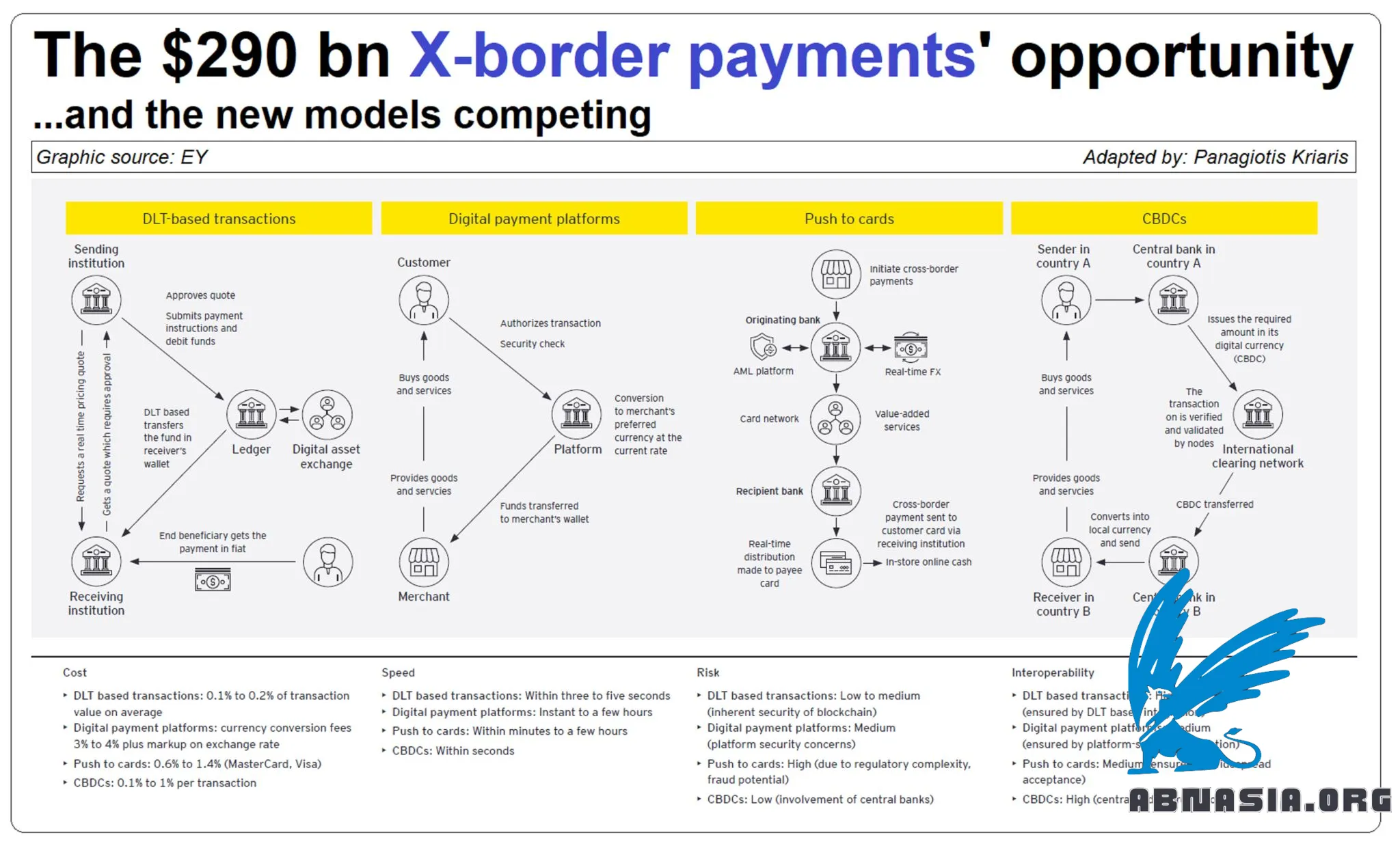

跨境支付是一个巨大的、2900亿美元的收入机会。目前仍然大部分未被开发,吸引着越来越多的关注和竞争。谁是赢家?让我们来看看。

与国内支付相比,跨境支付以低效、成本高、透明度有限和响应时间慢而闻名。旧技术、复杂流程和过时的数据格式是主要原因。

数据:

- 根据埃森哲的估计,到2030年,全球跨境支付流将达到29万亿美元

- 麦肯锡表示,跨境支付是一个2900亿美元的收入机会

- 奥利威曼和摩根大通计算,全球企业每年在各国之间转移近23.5万亿美元(约占全球GDP的25%)。根据目前的设置(称为通讯银行),这将导致每年1200亿美元的交易成本

结构(埃森哲数据):

- B2B仍然是跨境收入的主要驱动力(占总收入的70%以上)

- 消费类别具有更高的利润率,并且增长速度更快(例如C2C)

- B2B电子商务是增长最快的领域之一

许多新老玩家和设置正在竞争这个市场:

- SWIFT自1973年以来一直在管理着大部分由银行处理的B2B跨境支付,支撑着通讯银行模型

- 区块链。像Ripple这样的金融科技初创公司试图用去中心化的基础设施攻击这个市场,但到目前为止,他们的交易量并没有在任何重大方面推动市场。SWIFT最近也在尝试使用区块链进行代币化资产的交易

- 拥有全球范围内的端到端基础设施的玩家,如西联汇款和MoneyGram,主要服务于零售-汇款业务

- 金融科技挑战者,试图找到创新的方法来解决现有的痛点,例如TransferWise(现在称为Wise),使用当地银行账户网络来绕过SWIFT

- 大型支付计划,如Visa和Mastercard,推出了推送支付计划(Visa Direct,Mastercard Send),使用现有的支付通道,并与该领域的许多市场领先玩家合作(例如Visa与WU,Mastercard与Paysend),推出了一个额外的支付解决方案

- 中央银行推出央行数字货币(CDBC)和多币种央行数字货币(mCBDC)网络,可以跨境、跨币种和支付系统工作

跨境支付依赖于几十年前创建的技术和基础设施,服务于一个与今天需求几乎无关的模型。在全球范围内替换这种模型是巨大的挑战,也是大多数创新迄今为止都集中在非革命性解决方案(例如创建变通方法或添加层次)上的主要原因。这个机会仍然是可行的,而且是一个巨大的机会。

请注意,中文版本是由 AI 辅助翻译的,因此可能存在细微错误。

作者

Ai Base Network (ABN), ABN ASIA由具有深厚学术背景的人员创立,他们在美国、荷兰、匈牙利、日本、韩国、新加坡和越南等国家有工作经验。ABN Asia是学术界和技术相遇的地方。凭借我们领先的解决方案和优秀的软件开发服务,我们帮助企业提升水平,走向全球舞台。我们的承诺:更快。更好。更可靠。在大多数情况下:也更便宜。

无论您需要IT服务、数字咨询、现成软件解决方案,还是想向我们发送招标要求(RFPs),都请随时与我们联系。您可以通过[email protected]与我们联系。我们随时准备为您提供所有技术需求的帮助。

© ABN ASIA