- 发布于

美国终于加入了开放银行游戏。

- 作者

- 姓名

- AbnAsia.org

- @steven_n_t

到目前为止,美国一直避免引入OB监管,留给市场自行解决。

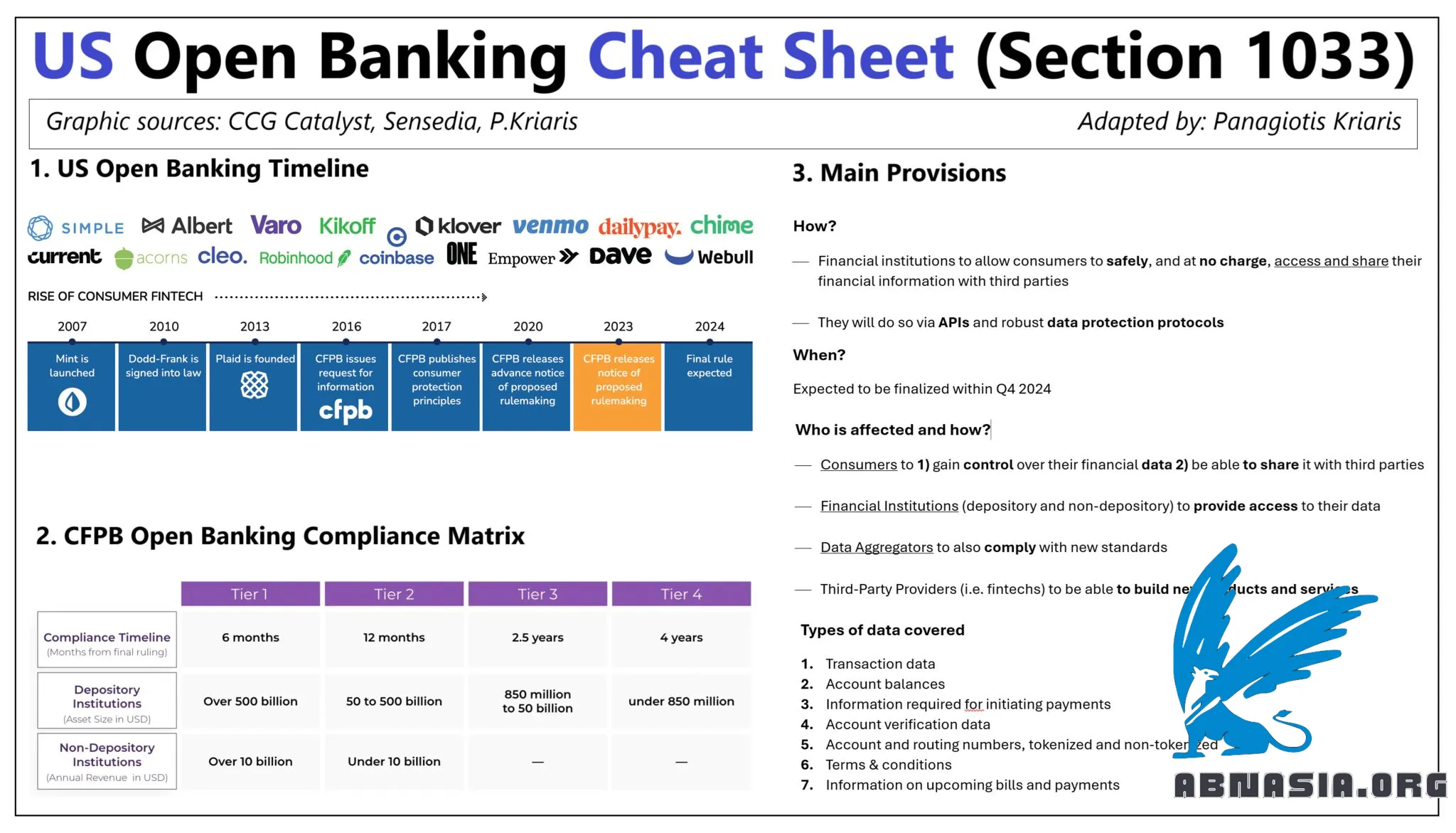

美国终于加入了开放银行的游戏。通过监管,尽管市场驱动了多年。让我们看看为什么。

截至目前,美国一直拒绝引入开放银行监管,留给市场自行解决。一个名为Plaid的玩家在2013年就做到了这一点:它建立了外部API与成千上万家银行和信用合作社合作,涵盖整个市场。

然而,只有50%的第三方数据访问目前是通过API完成的,屏幕抓取非常流行。

消费者金融保护局(CFPB),是联邦政府监管机构,于2011年作为多德-弗兰克法案的一部分成立,准备推出开放银行监管。

如果你遇到多德-弗兰克法案第1033节,那就是开放银行规则。

但为什么?

我总结了6个主要目标:

加速开放银行的转变

消除低效数据共享(屏幕抓取)

提升金融数据权

促进创新

增加竞争

提升银行透明度

他们将如何做到?

金融机构允许消费者安全地、免费地访问和共享他们的金融信息与第三方

他们将通过API(已成为金融服务所有种类的粘合剂)和强大的数据保护协议

何时?

几个月来制定的规则,预计将于2024年第四季度完成。

谁受影响和如何?

消费者将1)获得对其金融数据的控制权2)能够与第三方应用程序和服务共享

金融机构(存款和非存款)提供数据访问

数据聚合器也必须遵守新标准

第三方提供商,如金融科技公司,能够基于数据访问构建新产品和服务

数据类型

交易数据

账户余额

用于启动付款的信息,包括电子转账、预付账户、礼品卡和礼品证书

账户验证数据:姓名、地址、电子邮件、电话号码

账户和路由号:代币化和非代币化

条款和条件:费用、利率、奖励条款和透支选项

推出

消费者授权第三方将在60天内遵守

对于金融机构,将遵循分层方法,取决于其规模(4个层)

影响

一方面,银行将遵守许多义务:API、开发者门户、更强的数据保护、同意和数据透明度机制、身份和授权工具

另一方面,开放银行可以是一个重大机会,也是银行改善其产品和服务的机会(即更快的入门、更好的用户体验、客户仪表板、改进贷款决策)

请注意,中文版本是由 AI 辅助翻译的,因此可能存在细微错误。

作者

Ai Base Network (ABN), ABN ASIA由具有深厚学术背景的人员创立,他们在美国、荷兰、匈牙利、日本、韩国、新加坡和越南等国家有工作经验。ABN Asia是学术界和技术相遇的地方。凭借我们领先的解决方案和优秀的软件开发服务,我们帮助企业提升水平,走向全球舞台。我们的承诺:更快。更好。更可靠。在大多数情况下:也更便宜。

无论您需要IT服务、数字咨询、现成软件解决方案,还是想向我们发送招标要求(RFPs),都请随时与我们联系。您可以通过[email protected]与我们联系。我们随时准备为您提供所有技术需求的帮助。

© ABN ASIA