- 发布于

开放金融与支付行业的未来

- 作者

- 姓名

- AbnAsia.org

- @steven_n_t

开放金融以加强支付领域的竞争力,类似于开放银行

金融业即将在开放金融的推动下迎来重大变革,并将带来巨大的收入增长。然而,金融业也面临着来自更广泛的金融业玩家的激烈竞争,包括金融科技初创企业、传统银行、卡网络和超级应用程序。这种激烈的竞争将推动支付使用的整合,客户偏好在塑造市场动态方面发挥着至关重要的作用。为了在这种竞争中茁壮成长,机构必须专注于满足和预测客户需求,并使无缝和集成的支付体验成为必然。随着行业的发展,一些支付解决方案也通过紧密地与不断变化的客户期望保持一致而获得了关注。这种一致性不仅强化了它们的重要性,也凸显了这些解决方案的令人鼓舞的增长前景。

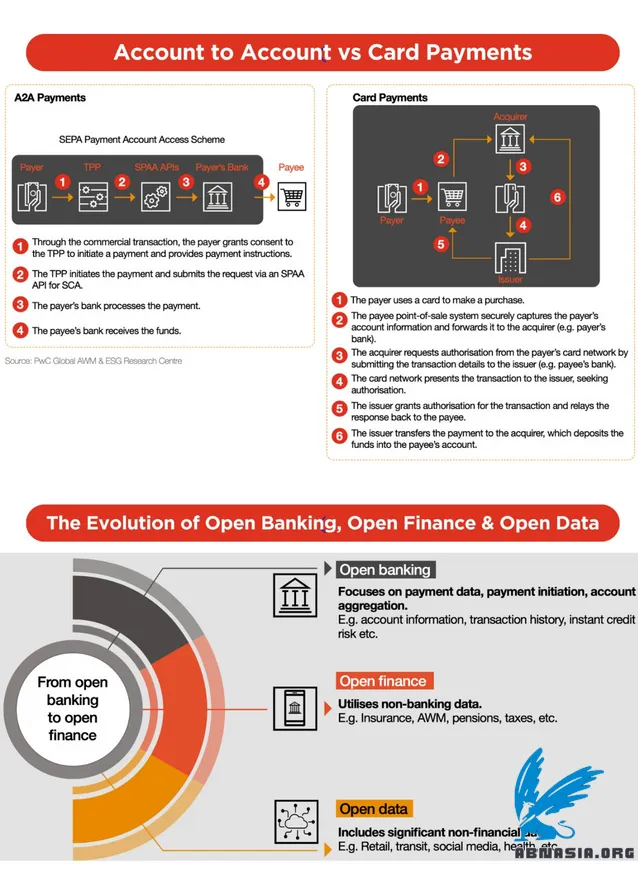

账户间支付(A2A)将获得更多关注

尽管A2A支付在开放银行之前就已经存在,但它们在受监管的第三方金融服务提供商出现后才获得了主流关注。例如SEPA支付账户访问计划,允许任何欧盟银行或受监管的金融科技公司通过API提供A2A支付和数据服务,从而造福商家和消费者。

开放金融数据共享将进一步扩展A2A模型,实现服务提供商之间的共同API,并促进即时支付应用程序的互联互通生态系统。强大的客户身份验证措施和标准化的API将促进跨平台的无缝支付。

移动和数字钱包将通过开放API扩展其增长

数字钱包(包括直通钱包、储值钱包和移动钱包)继续主导全球电子商务格局,占2023年电子商务交易总价值的50%。数字钱包是电子商务中增长最快的支付方式,预计将在2027年之前以15%的年复合增长率增长。将开放金融功能集成到数字钱包中,允许用户只需点击几下就可以为钱包充值,而无需承担额外的费用。这种便利性和安全性的结合正在推动它们在消费者和企业中的普及。

BNPL解决方案将变得更加个性化

开放数据解决方案推动了BNPL服务的扩展,允许消费者将付款分成免息分期付款,使高价值购买更加可行。BNPL提供商使用API访问详细的交易数据,实现更好的客户信用和风险评估。这些数据也可以在开放金融生态系统中实现货币化,从而提供额外的收入来源。

请注意,中文版本是由 AI 辅助翻译的,因此可能存在细微错误。

作者

Ai Base Network (ABN), ABN ASIA由具有深厚学术背景的人员创立,他们在美国、荷兰、匈牙利、日本、韩国、新加坡和越南等国家有工作经验。ABN Asia是学术界和技术相遇的地方。凭借我们领先的解决方案和优秀的软件开发服务,我们帮助企业提升水平,走向全球舞台。我们的承诺:更快。更好。更可靠。在大多数情况下:也更便宜。

无论您需要IT服务、数字咨询、现成软件解决方案,还是想向我们发送招标要求(RFPs),都请随时与我们联系。您可以通过[email protected]与我们联系。我们随时准备为您提供所有技术需求的帮助。

© ABN ASIA