- Veröffentlicht am

Die 290-Milliarden-Dollar-Umsatzchance

- Autoren

- Name

- AbnAsia.org

- @steven_n_t

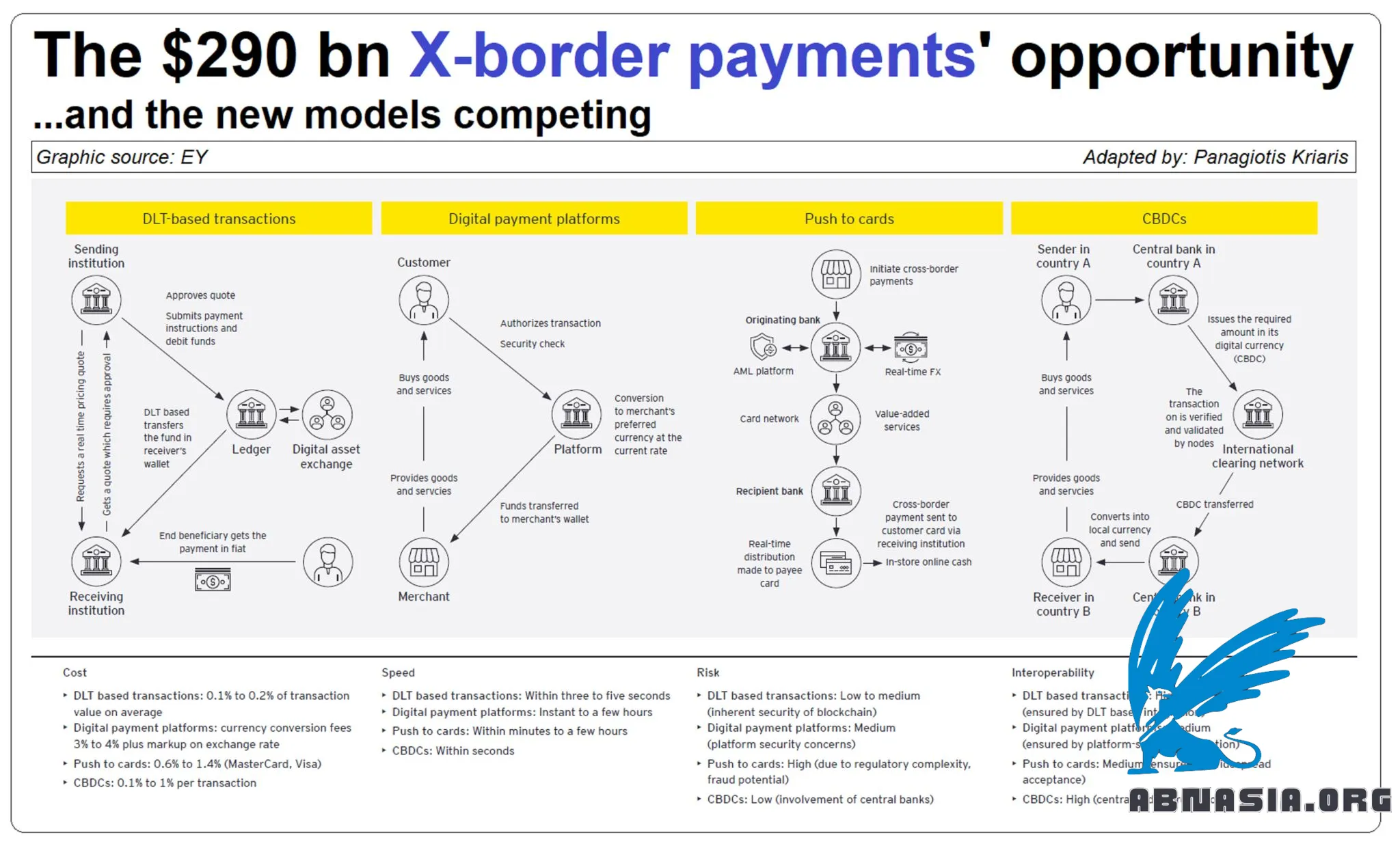

Grenzüberschreitende Zahlungen sind eine riesige, 290-Milliarden-Dollar-Einnahmechance. Hauptsächlich ungenutzt, zieht sie zunehmend Aufmerksamkeit und Konkurrenz auf sich. Wer gewinnt? Lassen Sie uns einen Blick werfen.

Im Vergleich zu inländischen Zahlungen sind grenzüberschreitende Zahlungen berüchtigt ineffizient mit hohen Kosten, begrenzter Transparenz und langsamen Reaktionszeiten. Veraltete Technologie, komplexe Prozesse und veraltete Datenformate sind einige der Hauptursachen.

Die Zahlen:

EY schätzt, dass die globalen grenzüberschreitenden Zahlungsströme bis 2030 290 Billionen US-Dollar erreichen werden

McKinsey sagt, dass sie eine 290-Milliarden-Dollar-Umsatzchance darstellen

Oliver Wyman und JP Morgan haben berechnet, dass globale Unternehmen fast 23,5 Billionen US-Dollar pro Jahr über Länder hinweg bewegen (∼25 % des globalen BIP). Basierend auf der aktuellen Struktur (sogenannte Korrespondenzbanken) resultieren daraus Transaktionskosten von 120 Milliarden US-Dollar pro Jahr

Die Struktur (EY-Daten):

B2B bleibt der Haupttreiber für grenzüberschreitende Umsätze (70 %+ des Gesamtumsatzes)

Verbraucherkategorien haben höhere Margen und wachsen schneller (z. B. C2C)

B2B-E-Commerce ist einer der am schnellsten wachsenden Bereiche

Eine Reihe von Spielern und Strukturen, neuen und bestehenden, konkurrieren in diesem Spiel:

SWIFT sitzt hinter dem Korrespondenzbanken-Modell und verwaltet seit 1973 den Großteil der B2B-grenzüberschreitenden Zahlungen, die von Banken abgewickelt werden

Blockchain. Spieler wie das Fintech-Startup Ripple haben versucht, den Markt mit einer dezentralisierten Infrastruktur anzugreifen, aber ihre Volumina haben bisher keine signifikante Auswirkung gehabt. SWIFT selbst hat kürzlich mit der Verwendung von Blockchain für tokenisierte Vermögenswerte experimentiert

Spieler mit einer eigenen, weltweiten Infrastruktur wie Western Union und MoneyGram, die hauptsächlich den Einzelhandels- und Überweisungssektor bedienen

Fintech-Herausforderer, die kreative, neue Ansätze für bestehende Probleme suchen, wie TransferWise (jetzt Wise), das ein Netzwerk lokaler Bankkonten verwendet, um SWIFT zu umgehen

Die großen Schemata, Visa und Mastercard, haben Push-Zahlungsschemata (Visa Direct, Mastercard Send) mit bestehenden Infrastrukturen gestartet und haben sich mit vielen marktführenden Spielern im Bereich zusammengeschlossen (z. B. Visa mit WU, Mastercard mit Paysend), um eine zusätzliche Auszahlungslösung neben den bestehenden Fähigkeiten zu starten

Zentralbanken, die CBDCs starten und Multi-Währung-Zentralbank-Digitalwährungs-Netzwerke (mCBDC) aufbauen, die über Länder, Währungen und Zahlungssysteme hinweg funktionieren können

Grenzüberschreitende Zahlungen arbeiten mit Technologie und Infrastruktur, die vor Jahrzehnten entwickelt wurde, um ein Modell zu bedienen, das wenig mit den heutigen Bedürfnissen zu tun hat. Die Ersetzung von etwas wie diesem auf globaler Ebene ist die große Herausforderung und der Hauptgrund, warum die meisten Innovationen bisher auf nicht-revolutionäre Lösungen (z. B. die Schaffung von Workarounds oder die Hinzufügung von Schichten) fokussiert haben. Die Chance ist noch immer verfügbar. Und es ist eine riesige.

Bitte beachten Sie, dass die deutsche Version von Ai unterstützt wird und daher geringfügige Fehler auftreten können.

AUTOR

Über ABN Asia: Ai Base Network (ABN), ABN Asia wurde im Jahr 2012 gegründet und ist ein Unternehmen mit akademischem Hintergrund, das von Lehrkräften und ehemaligen Studierenden aus Ungarn, den Niederlanden, Russland, Deutschland und Japan gegründet wurde. Wir teilen eine gemeinsame Leidenschaft und eine klare Vision für Technologie, die Innovation und erstklassige Qualität für unsere Kunden bringt. Unser Motto lautet: Besser. Schneller. Sicherer. In vielen Fällen: Günstiger.

Zögern Sie nicht, uns zu kontaktieren, wenn Sie IT-Dienstleistungen, digitale Beratung, Standardsoftwarelösungen benötigen oder uns Angebotsanfragen (RFPs) senden möchten. Sie können uns unter [email protected] kontaktieren. Wir sind bereit, Ihnen bei all Ihren Technologiebedürfnissen zu helfen.

© ABN ASIA