- Veröffentlicht am

Visa vs. Mastercard vs. American Express

- Autoren

- Name

- AbnAsia.org

- @steven_n_t

Visa, Mastercard und American Express sind die dominanten Spieler in der globalen Zahlungsbranche, aber sie arbeiten unterschiedlich.

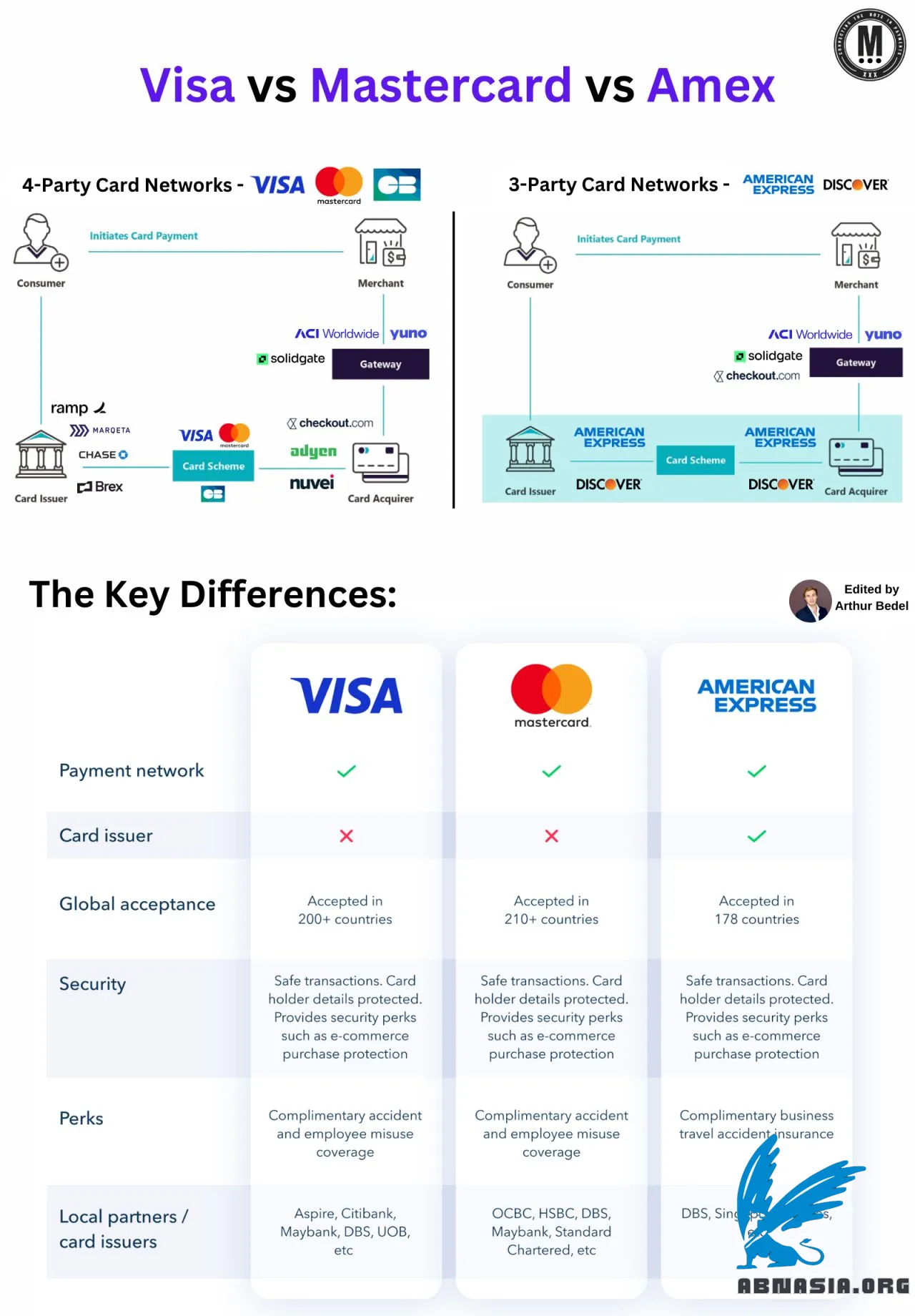

Zahlungskartenmodelle:

4-Partei-Karten-Netzwerk (Visa, Mastercard, GIE Cartes Bancaires):

Bei diesem Modell sind vier Hauptakteure beteiligt: Verbraucher, Emittenten, Händler und Akzeptanzstellen. Händler interagieren mit Kunden und Akzeptanzstellen, während die Karten-Netzwerke als Vermittler fungieren.

3-Partei-Karten-Netzwerk (American Express, Discover Financial Services):

In diesem Modell übernimmt eine einzelne Einheit die Rollen von Emittent, Akzeptanzstelle und Netzwerk. Händler zahlen eine einzelne Gebühr, die oft höher ist als im 4-Partei-Modell.

Autorisierungsprozess am Point of Sale (4-Partei- vs. 3-Partei-Modell)

4-Partei-Modell:

Die ausgebende Bank stellt dem Kunden eine Debit- oder Kreditkarte zur Verfügung.

Der Kunde zieht die Karte am Point of Sale (POS)-Terminal, um einen Kauf zu tätigen.

Das POS sendet die Transaktion an die Akzeptanzstelle, die das Terminal besitzt, und teilt ein Token.

Die Akzeptanzstelle leitet die Transaktion an das Karten-Netzwerk weiter, das sie an den Emittenten zur Genehmigung weiterleitet.

Wenn die Transaktion genehmigt wird, hält der Emittent die Mittel zurück. Die Genehmigung oder Ablehnung wird an die Akzeptanzstelle und das POS zurückgesendet und die Mittel werden übertragen.

3-Partei-Modell:

Die ersten drei Schritte sind dieselben wie im 4-Partei-Modell.

American Express oder Discover übernimmt alle Rollen (Akzeptanzstelle, Emittent und Netzwerk), was den Prozess in einem geschlossenen System effizienter macht.

Kürzlich haben diese Netzwerke Partnerschaften mit anderen Emittenten und Akzeptanzstellen geschlossen, um ihre Reichweite zu erweitern.

Die Genehmigung oder Ablehnung wird an die Akzeptanzstelle und das POS zurückgesendet und die Mittel werden übertragen.

Schlüsselzahlen:

Im Jahr 2023 zahlten US-Händler etwa 224 Milliarden US-Dollar an Gebühren für Karten-Zahlungen (einschließlich Interchange-, Netzwerk- und Prozessor-Gebühren).

US-Händler hätten im Jahr 2023 etwa 49 Milliarden US-Dollar an Gebühren sparen können, wenn die Gebühren auf dem Niveau von 2009 geblieben wären.

In Europa entfallen 45 % des Merchant Discount Rates (MDR) auf Interchange-Gebühren.

Schlüsselunterschiede:

Visa und Mastercard sind Zahlungs-Netzwerke, keine Emittenten. Sie arbeiten mit Banken und Finanzinstituten zusammen, um Kredit-, Debit- und Prepaid-Karten anzubieten.

Sowohl Visa als auch Mastercard werden in über 200 Ländern akzeptiert, aber ihre Belohnungen und Angebote variieren je nach Emittent.

American Express fungiert als Karten-Emittent und Zahlungs-Netzwerk, was ihm mehr Kontrolle über den Kundenservice und die Belohnungen gibt. Dies macht es oft zu einer Premium-Wahl.

Während American Express an weniger Standorten akzeptiert wird als Visa und Mastercard, bietet es exklusive Vorteile für seine Nutzer.

Bitte beachten Sie, dass die deutsche Version von Ai unterstützt wird und daher geringfügige Fehler auftreten können.

AUTOR

Über ABN Asia: Ai Base Network (ABN), ABN Asia wurde im Jahr 2012 gegründet und ist ein Unternehmen mit akademischem Hintergrund, das von Lehrkräften und ehemaligen Studierenden aus Ungarn, den Niederlanden, Russland, Deutschland und Japan gegründet wurde. Wir teilen eine gemeinsame Leidenschaft und eine klare Vision für Technologie, die Innovation und erstklassige Qualität für unsere Kunden bringt. Unser Motto lautet: Besser. Schneller. Sicherer. In vielen Fällen: Günstiger.

Zögern Sie nicht, uns zu kontaktieren, wenn Sie IT-Dienstleistungen, digitale Beratung, Standardsoftwarelösungen benötigen oder uns Angebotsanfragen (RFPs) senden möchten. Sie können uns unter [email protected] kontaktieren. Wir sind bereit, Ihnen bei all Ihren Technologiebedürfnissen zu helfen.

© ABN ASIA