- Publié le

Comment les banques peuvent-elles tokenizer les dépôts ?

- Auteurs

- Nom

- AbnAsia.org

- @steven_n_t

C'est étonnamment simple. Voici comment cela fonctionne 👇

La première chose à comprendre, c'est que le dépôt ne va nulle part.

Lorsque vous « tokenisez » le dépôt, il reste toujours en tant que solde dans le système d'enregistrement de la banque.

Cela signifie qu'au niveau de la comptabilité (ALM), une banque pourrait toujours prêter contre lui, le balayer, faire ce qu'elle fait avec son bilan.

Le dépôt tokenisé devient son jumeau.

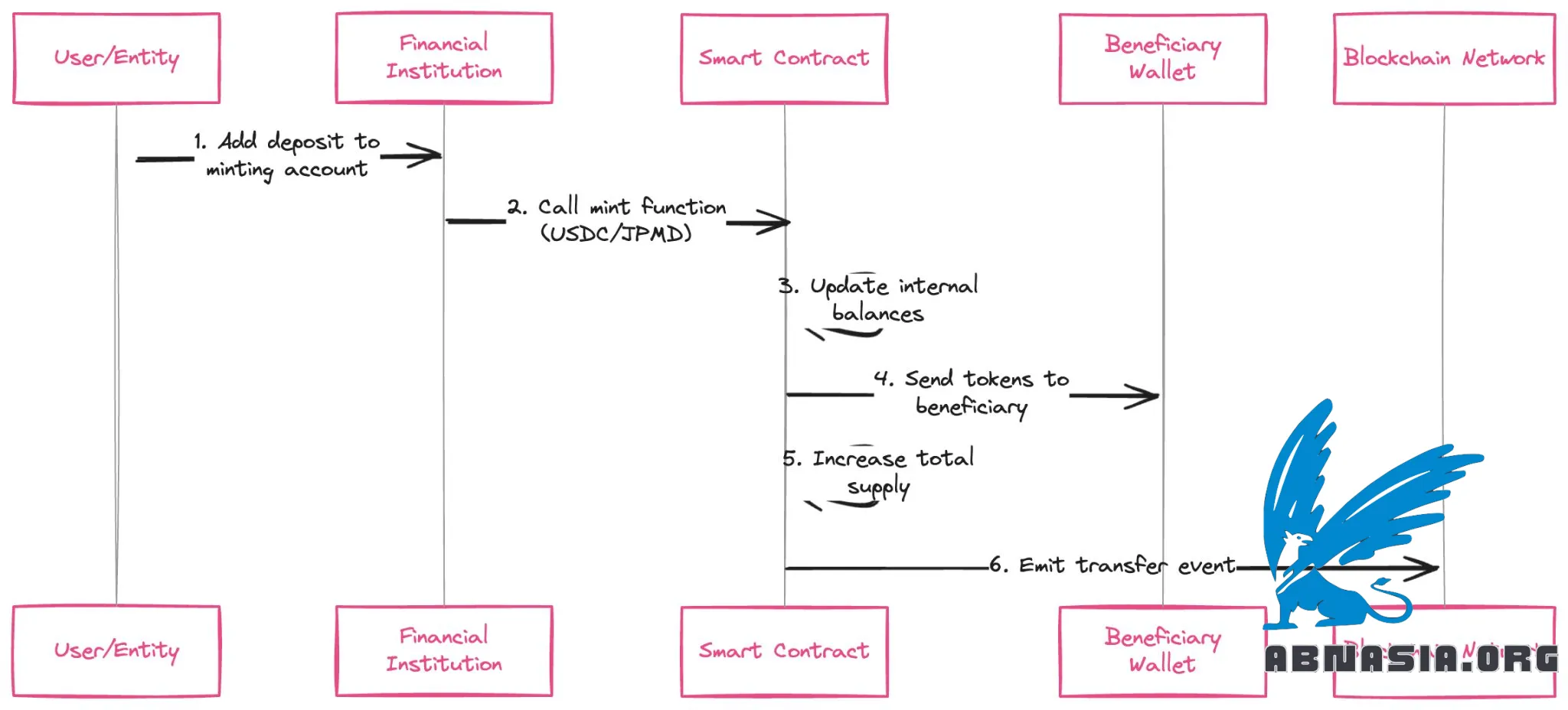

La création de jetons ressemble beaucoup à la façon dont les jetons sont créés ou détruits pour les stablecoins à travers un processus appelé frappe et destruction.

Frappe

Un dépôt est ajouté à un compte de frappe chez une institution financière ou un émetteur de stablecoins

Un jeton est ensuite frappé en utilisant la fonction de frappe du contrat intelligent (par exemple USDC ou JPMD)

Ce jeton est envoyé à l'adresse de portefeuille du bénéficiaire et le contrat met à jour les soldes internes

L'offre totale de jetons est augmentée d'un montant correspondant

Un événement de transfert est envoyé au réseau de blockchain pour signaler que cela s'est produit

La destruction est un processus similaire à l'envers

Une fonction de destruction de jetons est appelée par le contrat intelligent avec un montant spécifié à détruire

La fonction de destruction réduit le solde de l'expéditeur d'un montant spécifié à partir de son portefeuille

L'offre totale de jetons est mise à jour (réduite) et les soldes internes sont mis à jour

L'événement de transfert et de destruction est envoyé au réseau de blockchain pour signaler que cela s'est produit

Le dépôt est débité du compte de frappe et crédité au bénéficiaire

La partie difficile, c'est le compromis entre la connaissance du client (KYC) et la vie privée sur la chaîne de blocs.

L'industrie des crypto-monnaies a résolu le problème de la KYC de plusieurs manières

- Les bourses et les portefeuilles centralisés effectuent une vérification de leurs clients

- Ils utilisent des services comme Note Bene pour assurer la conformité à la règle de voyage si une transaction dépasse 1 000 $

- Ils utilisent des outils de surveillance de transactions spécifiques à la blockchain comme Elliptic ou TRM Labs.

Pour la vie privée, il existe trois voies bien connues (non mutuellement exclusives)

Créer leurs propres L2 (comme un VPN) où ils peuvent voir le compromis entre la vie privée et la KYC, puis permettre aux utilisateurs d'échanger leur jeton de dépôt et de passer à un autre réseau.

Les contrats intelligents de leur jeton de dépôt peuvent restreindre les portefeuilles qui peuvent utiliser le jeton aux entités connues et vérifiées.

Ils peuvent utiliser des preuves à connaissance nulle ou d'autres cryptographies préservant la vie privée pour ne pas révéler de données sensibles ou des informations personnelles.

Quel droit de gagner les banques ont-elles ?

Le pouvoir de la marque : les gens connaissent et font confiance aux banques pour recevoir leur paie ou pour gérer des fonctions financières critiques pour les grandes entreprises.

Les segments : les consommateurs à revenu élevé, les grandes entreprises, etc., préfèrent souvent les banques.

La distribution (effets de réseau) : les banques ont des millions de clients et des relations profondes.

--

On ne déplace pas 2 000 milliards de dollars vers une nouvelle technologie sans y réfléchir d'abord.

Veuillez noter que la version française est assistée par Ai, des erreurs mineures peuvent donc exister.

Auteur

Ai Base Network (ABN), ABN ASIA a été fondée par des personnes ayant des racines profondes dans le milieu académique, avec une expérience professionnelle aux États-Unis, aux Pays-Bas, en Hongrie, au Japon, en Corée du Sud, à Singapour et au Vietnam. ABN ASIA est l'endroit où l'académie et la technologie rencontrent l'opportunité. Avec nos solutions de pointe et nos services de développement logiciel compétents, nous aidons les entreprises à se développer et à s'imposer sur la scène mondiale. Notre engagement : Plus vite. Mieux. Plus fiable. Dans la plupart des cas : moins cher également.

N'hésitez pas à nous contacter chaque fois que vous avez besoin de services informatiques, de conseils en matière de numérique, de solutions logicielles prêtes à l'emploi, ou si vous souhaitez nous envoyer des demandes de propositions (RFP). Vous pouvez nous contacter à l'adresse [email protected]. Nous sommes prêts à vous aider avec tous vos besoins technologiques.

© ABN ASIA