- Publié le

Qu'est-ce que le routage des paiements ?

- Auteurs

- Nom

- AbnAsia.org

- @steven_n_t

"Le routage des paiements fait partie du processus de paiement pour les commerçants travaillant avec plusieurs PSP.

L'idée est que, sur la base d'un ensemble de règles décidées par le commerçant, les transactions emprunteront le chemin le plus efficace vers le bon PSP.

Il existe 2 types de routage, statique et dynamique.

1️⃣ Routage statique : le routage statique se produit lorsqu'un commerçant livre des transactions à un PSP via un itinéraire qu'il a configuré manuellement. Le chemin de la transaction est gravé dans le marbre et ne peut pas prendre « intelligemment » la bonne décision.

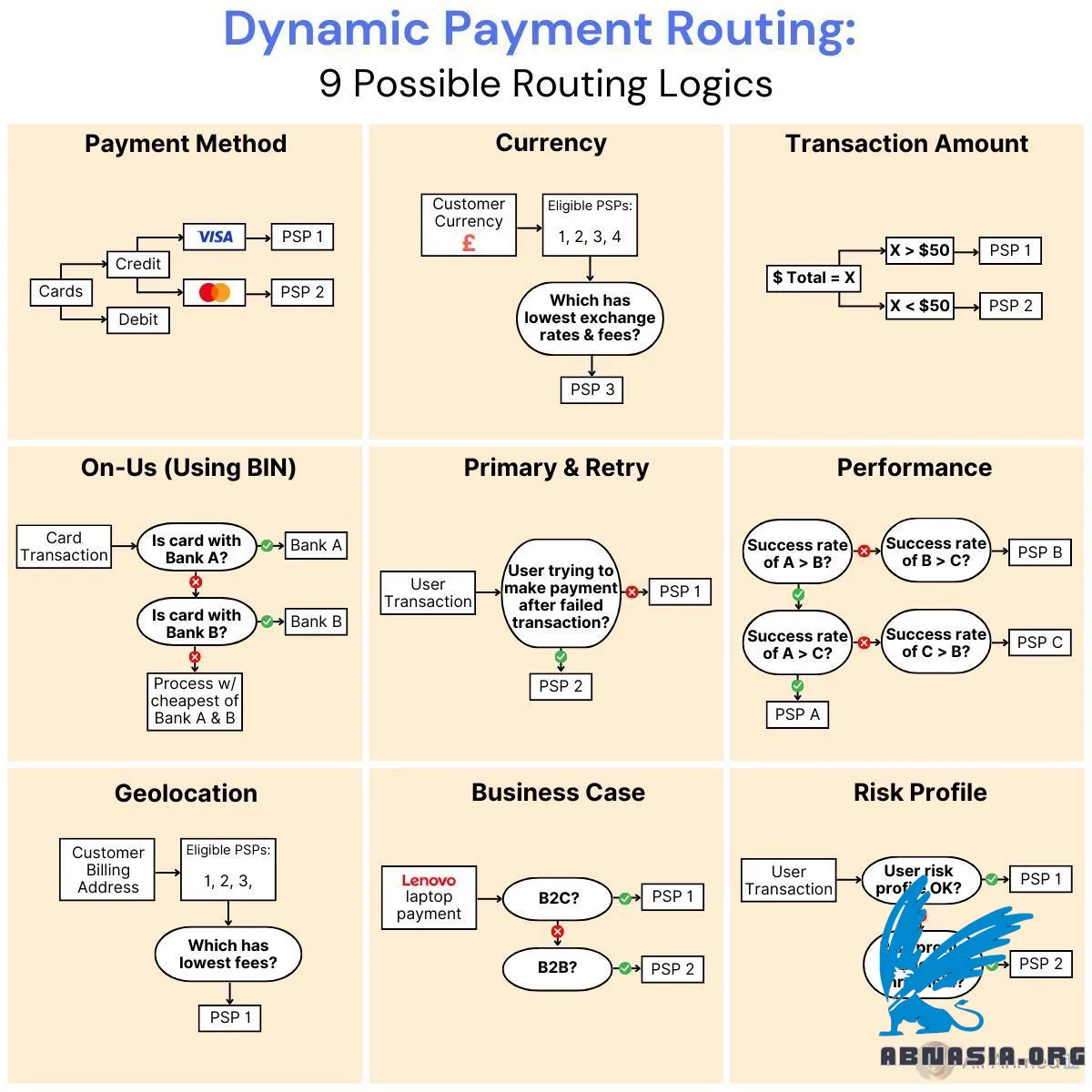

2️⃣ Routage dynamique : le routage dynamique des paiements est capable d'ajuster le chemin de la transaction en temps réel, en fonction des conditions actuelles. On l'appelle parfois routage « intelligent » ou « intelligent », car il peut prendre des décisions basées sur des règles logiques plutôt que sur un chemin défini.

Quels sont les avantages du routage dynamique ?

► Résilience - Les transactions peuvent être redirigées si un chemin ou un nœud du réseau tombe en panne.

► Évolutivité - À mesure que les paiements deviennent plus complexes, le routage dynamique permet aux commerçants de s'affranchir du fardeau d'effectuer plus de transactions que d'habitude. Les entreprises qui se développent à l'international (comme Dollar Shave Club) en profitent.

► Rentabilité - Le routage dynamique garantit que l'itinéraire le moins coûteux est choisi, ce qui signifie que les frais de transaction sont toujours inférieurs en moyenne.

► Équilibrage de charge - Pour éviter les encombrements ou simplement pour respecter les mesures de volume, le routage dynamique peut répartir plus uniformément le trafic de transactions sur son réseau existant. Certains fournisseurs marchands à haut risque (comme PaymentCloud) en bénéficient ici.

► Expérience utilisateur : des délais de transaction plus rapides, des frais moyens inférieurs et une probabilité réduite d'échec de transactions signifient que les consommateurs ne subissent pas de frictions, tandis que les commerçants optimisent leurs revenus.

Les commerçants devraient-ils créer en interne un système de routage dynamique des paiements ou faire appel à un fournisseur ? Cette question revient souvent.

À long terme, un système de routage dynamique interne rend difficile le maintien de l'efficacité et de l'évolutivité.

L'intégration de chaque nouveau mode de paiement alternatif peut prendre de 2 à 4 semaines, chaque mode de paiement ou chemin de fer peut avoir des frais différents et le traitement des problèmes prend plus de temps.

En faisant appel à un fournisseur, comme ACI Worldwide par exemple, ajouter de nouveaux modes de paiement au routage revient à allumer un interrupteur : il n'y a qu'un seul frais pour tous les modes de paiement et les rails du fournisseur, et la gestion des problèmes peut être réglée en quelques minutes."

Veuillez noter que la version française est assistée par Ai, des erreurs mineures peuvent donc exister.

Auteur

Ai Base Network (ABN), ABN ASIA a été fondée par des personnes ayant des racines profondes dans le milieu académique, avec une expérience professionnelle aux États-Unis, aux Pays-Bas, en Hongrie, au Japon, en Corée du Sud, à Singapour et au Vietnam. ABN ASIA est l'endroit où l'académie et la technologie rencontrent l'opportunité. Avec nos solutions de pointe et nos services de développement logiciel compétents, nous aidons les entreprises à se développer et à s'imposer sur la scène mondiale. Notre engagement : Plus vite. Mieux. Plus fiable. Dans la plupart des cas : moins cher également.

N'hésitez pas à nous contacter chaque fois que vous avez besoin de services informatiques, de conseils en matière de numérique, de solutions logicielles prêtes à l'emploi, ou si vous souhaitez nous envoyer des demandes de propositions (RFP). Vous pouvez nous contacter à l'adresse [email protected]. Nous sommes prêts à vous aider avec tous vos besoins technologiques.

© ABN ASIA