- Diterbitkan pada

Model Perbankan: Perjalanan dari Perbankan Digital Tradisional ke Perbankan Terbuka dan Data

- Penulis

- Nama

- AbnAsia.org

- @steven_n_t

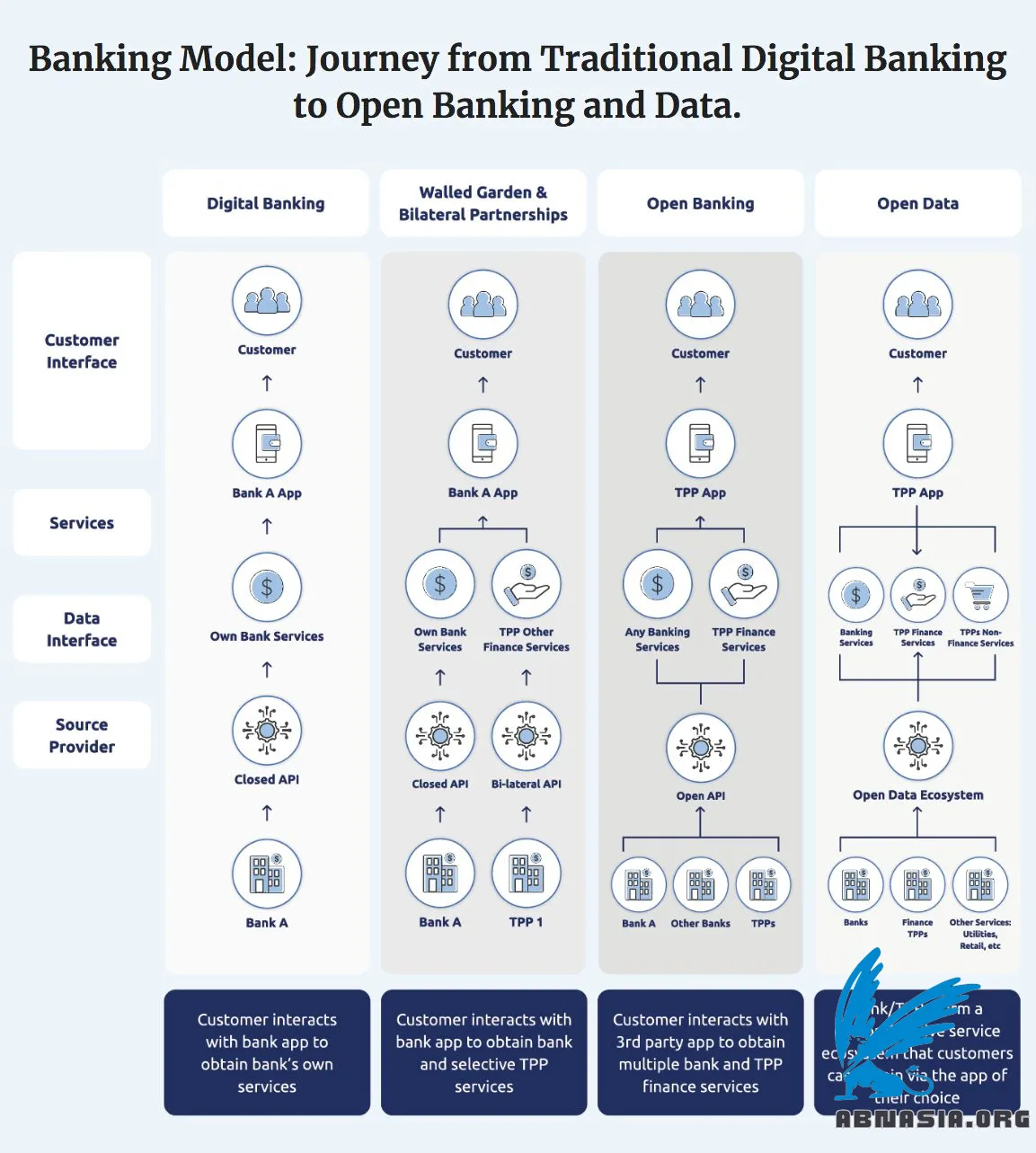

Pada dasarnya, perbankan terbuka berkaitan dengan siapa yang memiliki data dan bagaimana cara menggunakannya. Ketika data dibagikan lebih bebas, model operasional baru mulai muncul, memungkinkan pengembangan layanan inovatif dan cara baru untuk menyampaikannya kepada pelanggan.

Model Perbankan: Perjalanan dari Perbankan Digital Tradisional ke Perbankan Terbuka dan Data 💡

Pada dasarnya, perbankan terbuka berkaitan dengan siapa yang memiliki data dan bagaimana menggunakannya. Ketika data dibagikan lebih bebas, model operasional baru mulai muncul, memungkinkan pengembangan layanan inovatif dan cara baru untuk menyampaikannya kepada pelanggan 🙋♂️

Secara tradisional, bank telah menjadi penjaga data keuangan pelanggan. Dengan perbankan terbuka, pelanggan dapat memberikan persetujuan untuk berbagi data mereka secara aman dengan lembaga keuangan lain dan pihak ketiga.

Perbankan terbuka tidak menghilangkan model operasional sebelumnya - bank masih dapat menawarkan aplikasi khusus dalam ekosistem mereka sendiri untuk pelanggan yang tidak menyetujui berbagi data. Sebaliknya, perbankan terbuka memperluas cakupan apa yang mungkin dilakukan.

Perbankan terbuka itu sendiri dapat dilihat sebagai langkah perantara menuju apa yang disebut oleh banyak eksekutif sebagai keuangan terbuka atau data terbuka. Dalam sistem data terbuka yang sepenuhnya, tidak hanya data keuangan tetapi juga data dari berbagai sumber - termasuk utilitas, pemerintah, dan lain-lain - dapat diintegrasikan secara aman ke dalam ekosistem inovatif. Ini memungkinkan penyediaan berbagai layanan kepada pelanggan dan bisnis, yang dapat diakses dengan mudah melalui platform digital yang dipilih.

Empat langkah kunci dalam perjalanan perbankan terbuka:

🔹 Perbankan Digital, di mana satu bank menyediakan layanan perbankan digitalnya sendiri kepada pelanggannya sendiri.

🔹 Taman Berdinding, di mana satu bank menyediakan layanan yang ditingkatkan termasuk dari penyedia layanan pihak ketiga (TPPs) semua melalui aplikasi pelanggan mereka sendiri.

🔹 Perbankan Terbuka, di mana data dibagikan lebih bebas, pelanggan dapat mengakses layanan keuangan dari bank mana pun atau TPP melalui aplikasi pihak ketiga atau bank yang dipilih.

🔹 Data Terbuka, di mana pelanggan dapat mengakses layanan keuangan serta berbagai layanan lain yang disediakan oleh bank dan TPP melalui aplikasi pihak ketiga atau bank mana pun.

Pengembangan ini dapat memiliki implikasi yang mendalam bagi strategi perbankan, baik dalam hal bagaimana mereka berinteraksi dengan pelanggan dan bagaimana data pelanggan dikelola. Pendekatan mereka harus mempertimbangkan bagaimana dan apakah mereka mempertahankan kontrol atas antarmuka pelanggan dan memposisikan diri mereka dalam cara baru untuk menyediakan layanan yang ditingkatkan secara digital kepada pelanggan.

Harap dicatat bahwa versi bahasa Indonesia didukung oleh AI dan karena itu mungkin terjadi kesalahan kecil.

Penulis

Ai Base Network (ABN), ABN ASIA didirikan oleh orang-orang dengan akar yang kuat di dunia akademis, dengan pengalaman kerja di Amerika Serikat, Belanda, Hungaria, Jepang, Korea Selatan, Singapura, dan Vietnam. ABN Asia adalah tempat di mana akademik dan teknologi bertemu dengan peluang. Dengan solusi terdepan kami dan layanan pengembangan perangkat lunak yang kompeten, kami membantu bisnis untuk meningkatkan level dan bersaing di panggung global. Komitmen kami: Lebih Cepat. Lebih Baik. Lebih handal. Dalam kebanyakan kasus: Lebih murah juga.

Jangan ragu untuk menghubungi kami jika Anda membutuhkan layanan IT, konsultasi digital, solusi perangkat lunak siap pakai, atau jika Anda ingin mengirimkan permintaan proposal (RFP). Anda dapat menghubungi kami di [email protected]. Kami siap membantu Anda dengan semua kebutuhan teknologi Anda.

© ABN ASIA