- เผยแพร่เมื่อ

ธนาคารสามารถแปลงเงินฝากให้เป็นโทเคนได้อย่างไร

- ผู้เขียน

- ชื่อ

- AbnAsia.org

- @steven_n_t

มันง่ายเกินความคาดหมาย มาดูกันว่ามันทำงานอย่างไร 👇

สิ่งแรกที่ต้องเข้าใจคือการฝากเงินไม่ได้ไปไหน

เมื่อคุณ "แปลงเงินฝากเป็นโทเคน" เงินฝากนั้นยังคงอยู่ในระบบบัญชีของธนาคาร

นั่นหมายความว่าจากมุมมองการบัญชี (ALM) ธนาคารยังคงสามารถให้กู้ยืม เงินฝากนั้น ทำอะไรก็ได้ที่พวกเขาทำกับงบดุลของตน

เงินฝากที่แปลงเป็นโทเคนกลายเป็น "แฝด" ของเงินฝากนั้น

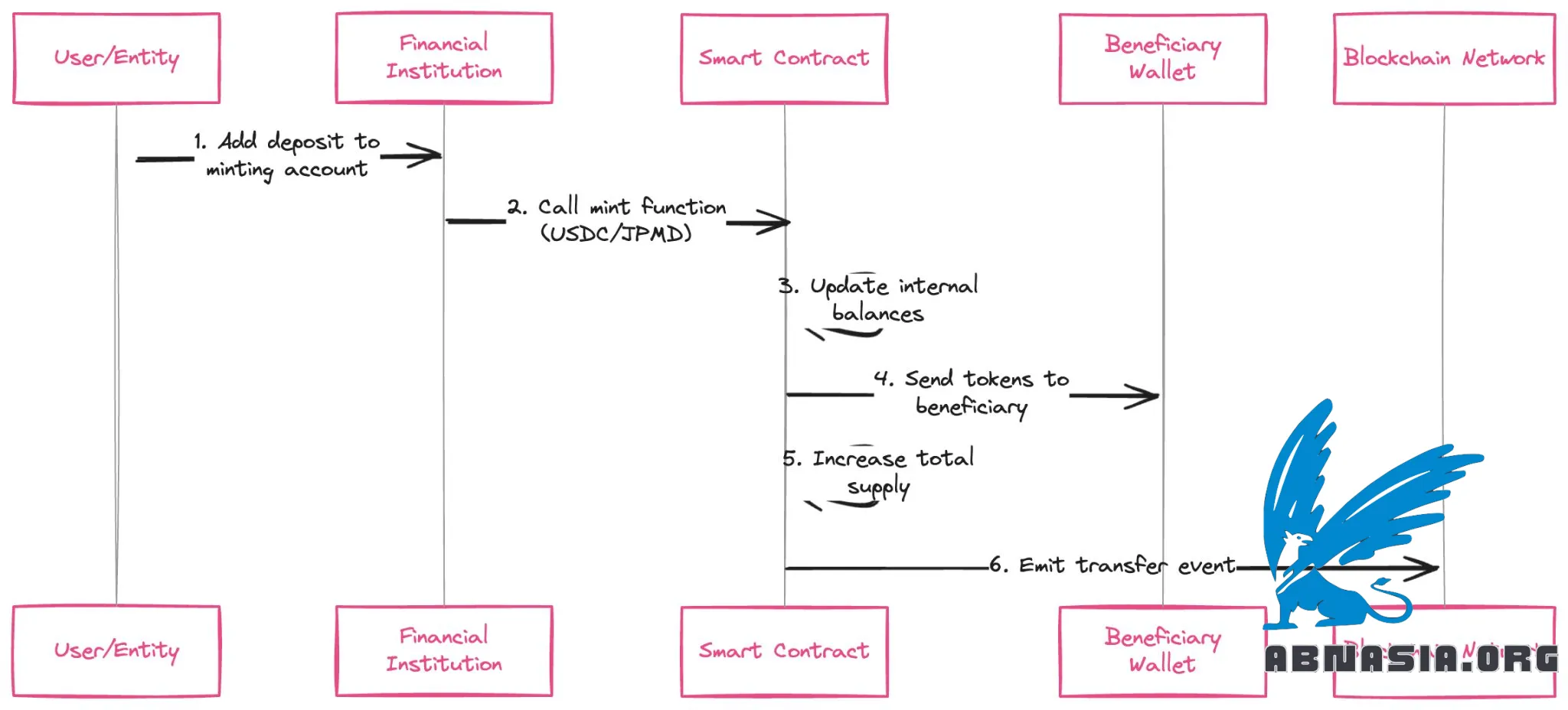

การสร้างโทเค็นดูเหมือนกับการสร้างและทำลายโทเค็นสำหรับเหรียญเสถียรภาพผ่านกระบวนการที่เรียกว่า "การสร้าง" (minting) และ "การทำลาย" (burning)

การสร้าง (Minting)

การฝากเงินถูกเพิ่มเข้าไปในบัญชีการสร้างที่สถาบันการเงินหรือผู้ออกเหรียญเสถียรภาพ

โทเค็นถูกสร้างโดยใช้ฟังก์ชันการสร้างของสัญญาอัจฉริยะ (เช่น USDC หรือ JPMD)

โทเค็นนั้นถูกส่งไปยังที่อยู่กระเป๋าเงินของผู้รับ และสัญญาอัปเดตยอดคงเหลือภายใน

ปริมาณการผลิตโทเค็นเพิ่มขึ้นตามจำนวนเงินที่สอดคล้องกัน

เหตุการณ์การโอนถูกส่งไปยังเครือข่ายบล็อกเชนเพื่อส่งสัญญาณว่าเหตุการณ์นี้เกิดขึ้น

การทำลาย (Burning) เป็นกระบวนการที่คล้ายกันในทางกลับกัน

ฟังก์ชันการทำลายโทเค็นถูกเรียกโดยสัญญาอัจฉริยะพร้อมกับจำนวนเงินที่จะทำลาย

ฟังก์ชันการทำลายลดยอดคงเหลือของผู้ส่งลงตามจำนวนเงินที่กำหนดจากกระเป๋าเงินของพวกเขา

ปริมาณการผลิตโทเค็นถูกอัปเดต (ลดลง) และยอดคงเหลือภายในถูกอัปเดต

เหตุการณ์การโอนและการทำลายถูกส่งไปยังเครือข่ายบล็อกเชนเพื่อส่งสัญญาณว่าเหตุการณ์นี้เกิดขึ้น

การฝากเงินถูกหักออกจากบัญชีการสร้างและเครดิตไปยังผู้รับ

สิ่งที่ยากคือการแลกเปลี่ยนระหว่าง KYC/ความเป็นส่วนตัวบนเชน

อุตสาหกรรมคริปโตเคอร์เรนซี่แก้ไขปัญหา KYC ในหลายวิธี

- การแลกเปลี่ยนและกระเป๋าเงินแบบцентраล์ทำ KYC ลูกค้าของตน

- พวกเขาใช้บริการ เช่น Note Bene เพื่อให้แน่ใจว่ามีการปฏิบัติตามกฎการเดินทางหากการทำธุรกรรมเกิน $1,000

- พวกเขาใช้เครื่องมือติดตามธุรกรรมแบบเฉพาะสำหรับบล็อกเชน เช่น Elliptic หรือ TRM Labs

สำหรับความเป็นส่วนตัว มีสามวิธีที่รู้จักกันดี (ไม่แยกจากกัน)

สร้าง L2 (Layer 2) ของตนเอง (เช่น VPN) ที่สามารถมองเห็นความเป็นส่วนตัว/การแลกเปลี่ยน KYC และจากนั้นอนุญาตให้ผู้ใช้แลกเปลี่ยนโทเค็นเงินฝากและเชื่อมต่อกับเครือข่ายอื่น

สัญญาอัจฉริยะของโทเค็นเงินฝากสามารถจำกัดว่ากระเป๋าเงินใดสามารถใช้โทเค็นได้เฉพาะสำหรับหน่วยงานที่รู้จักและผ่าน KYC

พวกเขาสามารถใช้ Zero Knowledge Proofs หรือการเข้ารหัสลับที่รักษาความเป็นส่วนตัวอื่นๆ เพื่อไม่ให้ข้อมูลส่วนบุคคลที่ละเอียดอ่อนหรือข้อมูลถูกเปิดเผย

สิทธิ์ในการชนะที่ธนาคารมี

แบรนด์พลัง: คนรู้และเชื่อถือธนาคารว่าเป็นที่ที่เงินเดือนของพวกเขาเข้ามา หรือสำหรับลูกค้าองค์กรขนาดใหญ่ที่จัดการฟังก์ชั่นการเงินที่สำคัญ

ส่วน: ลูกค้ารายได้สูง องค์กรขนาดใหญ่ ฯลฯ มักชอบธนาคาร

การกระจาย (ผลกระทบเครือข่าย): ธนาคารมีลูกค้าหลายล้านคนและมีความสัมพันธ์ที่ลึกซึ้ง

คุณไม่สามารถย้ายเงิน 2 ล้านล้านดอลลาร์ไปยังเทคโนโลยีใหม่โดยไม่คิดให้ดีก่อน

โปรดทราบว่าเวอร์ชันภาษาไทยได้รับการช่วยเหลือจาก AI ดังนั้นอาจมีข้อผิดพลาดเล็กน้อย

ผู้เขียน

Ai Base Network (ABN), ABN ASIA ถูกก่อตั้งขึ้นโดยคนที่มีรากฐานลึกในวงการวิชาการ มีประสบการณ์การทำงานในสหรัฐอเมริกา ดัตช์ ฮังการี ญี่ปุ่น เกาหลีใต้ สิงคโปร์ และเวียดนาม ABN Asia เป็นที่เราพบกันของวิทยาลัยและเทคโนโลยี ด้วยโซลูชันขั้นสูงและบริการพัฒนาซอฟต์แวร์ที่มีความสามารถ เราช่วยธุรกิจเติบโตและเข้าสู่ฉากโลก ความมุ่งมั่นของเรา: ด่วนขึ้น ดีขึ้น น่าเชื่อถือมากขึ้น ในกรณีส่วนมาก: ราคาถูกด้วย

หากคุณต้องการบริการ IT การให้คำปรึกษาดิจิทัล โซลูชันซอฟต์แวร์ใช้ได้หรือหากคุณต้องการส่งคำขอข้อเสนอ (RFPs) อย่าลังเลที่จะติดต่อเรา คุณสามารถติดต่อเราได้ที่ [email protected] เราพร้อมช่วยเหลือคุณด้านทุกความต้องกรทางเทคโนโลยีของคุณทุกเมื่อ

© ABN ASIA