- Xuất bản vào

Cơ hội doanh thu 290 tỷ đô la

- Tác giả

- Tên

- AbnAsia.org

- @steven_n_t

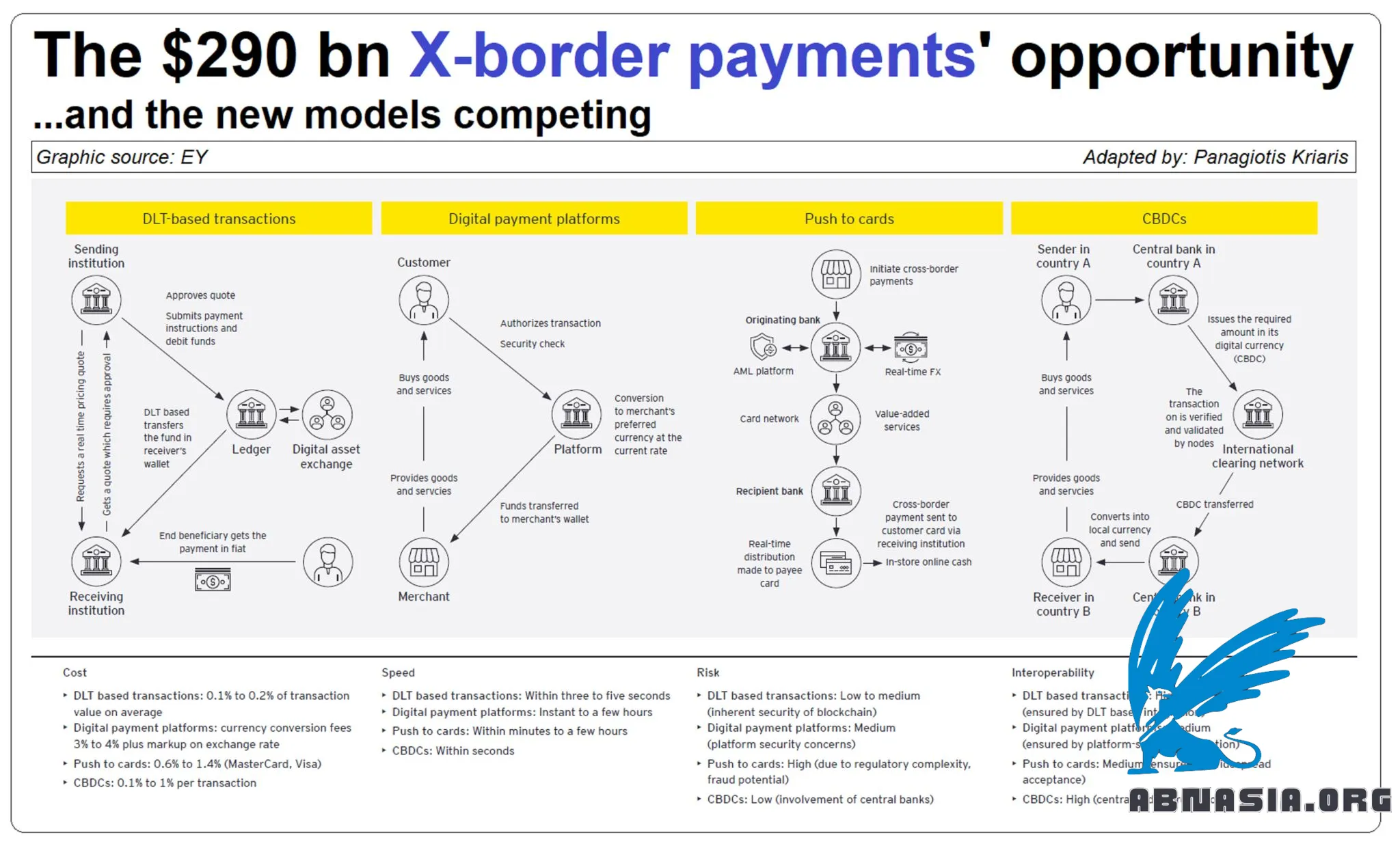

Thanh toán xuyên biên giới là một cơ hội doanh thu khổng lồ trị giá 290 tỷ đô la. Phần lớn chưa được khai thác, thu hút sự chú ý và cạnh tranh ngày càng tăng. Ai đang chiến thắng? Hãy cùng xem xét.

So với thanh toán trong nước, thanh toán xuyên biên giới nổi tiếng là kém hiệu quả hơn với chi phí cao, độ minh bạch hạn chế và thời gian phản hồi chậm. Công nghệ cũ, quy trình phức tạp và định dạng dữ liệu lỗi thời là một số nguyên nhân chính.

Các con số:

EY ước tính tổng dòng thanh toán xuyên biên giới toàn cầu sẽ đạt 290 nghìn tỷ USD vào năm 2030

McKinsey cho biết đây là cơ hội doanh thu 290 tỷ USD

OliverWyman và JP. Morgan tính toán rằng các công ty toàn cầu chuyển gần 23,5 nghìn tỷ USD qua các quốc gia hàng năm (∼25% GDP toàn cầu). Dựa trên thiết lập hiện tại (gọi là ngân hàng đại lý) điều này dẫn đến chi phí giao dịch 120 tỷ USD mỗi năm

Cấu trúc (dữ liệu EY):

B2B vẫn là động lực chính của doanh thu xuyên biên giới (hơn 70% tổng số)

Các danh mục tiêu dùng có biên lợi nhuận cao hơn và đang tăng trưởng nhanh hơn (tức là C2C)

Thương mại điện tử B2B là một trong những lĩnh vực tăng trưởng nhanh nhất

Một số người chơi và thiết lập, mới và hiện có, đang cạnh tranh trong trò chơi này:

SWIFT đứng sau mô hình ngân hàng đại lý quản lý từ năm 1973 phần lớn các khoản thanh toán xuyên biên giới B2B được xử lý bởi các ngân hàng

Blockchain. Các công ty như startup fintech Ripple đã cố gắng tấn công thị trường với cơ sở hạ tầng phi tập trung, nhưng khối lượng của họ cho đến nay chưa tạo ra sự thay đổi đáng kể nào. Bản thân SWIFT gần đây đã thử nghiệm với blockchain trên tài sản mã hóa

Các công ty có cơ sở hạ tầng đầu cuối riêng trên toàn cầu như Western Union và MoneyGram, chủ yếu phục vụ mảng bán lẻ - chuyển tiền

Các thách thức fintech, cố gắng tìm cách tiếp cận sáng tạo, mới đối với các điểm đau hiện có, chẳng hạn như TransferWise (nay là Wise) sử dụng mạng lưới tài khoản ngân hàng địa phương để bỏ qua SWIFT

Các chương trình lớn, Visa và Mastercard, đã ra mắt các chương trình thanh toán đẩy (Visa Direct, Mastercard Send) sử dụng đường ray hiện có và hợp tác với nhiều người chơi hàng đầu trong lĩnh vực này (tức là Visa với WU, Mastercard với Paysend) để ra mắt giải pháp thanh toán bổ sung bên cạnh các khả năng hiện có

Ngân hàng Trung ương ra mắt CDBCs và xây dựng mạng lưới Tiền tệ Kỹ thuật số Ngân hàng Trung ương đa tiền tệ (mCBDC) có thể hoạt động qua các quốc gia, tiền tệ và hệ thống thanh toán

Thanh toán xuyên biên giới hoạt động trên công nghệ và cơ sở hạ tầng được tạo ra từ nhiều thập kỷ trước để phục vụ một mô hình ít liên quan đến nhu cầu ngày nay. Thay thế một thứ như thế này trên quy mô toàn cầu là thách thức lớn và là lý do chính khiến hầu hết các đổi mới cho đến nay tập trung vào các giải pháp không mang tính cách mạng (tức là tạo ra các giải pháp thay thế hoặc thêm các lớp). Cơ hội vẫn còn rộng mở. Và đó là một cơ hội lớn.

TÁC GIẢ

Về ABN Asia: Ai Base Network (ABN), ABN Asia được thành lập từ năm 2012, là một công ty xuất phát từ học thuật, do những giảng viên, cựu du học sinh Hungary, Hà Lan, Nga, Đức, và Nhật Bản sáng lập. Chúng tôi chia sẻ đam mê chung và tầm nhìn vững chắc về công nghệ, mang đến sự đổi mới và chất lượng đỉnh cao cho khách hàng. Phương châm của chúng tôi là: Tốt hơn. Nhanh hơn. An toàn hơn. Trong nhiều trường hợp: Rẻ hơn.

Hãy liên hệ với chúng tôi khi Quý doanh nghiệp có các nhu cầu về dịch vụ công nghệ thông tin, tư vấn chuyển đổi số, tìm kiếm các giải pháp phần mềm phù hợp, hoặc nếu Quý doanh nghiệp có đấu thầu CNTT (RFP) để chúng tôi tham dự. Quý doanh nghiệp có thể liên hệ với chúng tôi qua địa chỉ email [email protected]. Chúng tôi sẵn lòng hỗ trợ với mọi nhu cầu công nghệ của Quý doanh nghiệp.

© ABN ASIA